弁護士費用特約は、自動車保険の本契約にオプションとして追加できる特約です。特約を付けることで、示談交渉や損害賠償請求のために弁護士に相談したり依頼したりする費用が自動車保険でカバーされます。

万一の際に役立つ特約ですが、実際に弁護士費用特約をセットすべきか悩んでいる方もいるのではないでしょうか。

そこで今回は、弁護士費用特約の概要と利用シーンのご紹介に加えて、特約を付けるメリットや注意点について解説します。

目次

自動車保険に付けられる弁護士費用特約

自動車保険に追加で設定できる弁護士費用特約とは、事故時の弁護士費用を補償してくれるものです。具体的には、弁護士・司法書士・行政書士への報酬、訴訟費用、仲裁・和解・調停にかかった費用が対象となり、上限金額の範囲内で実費が支払われます。

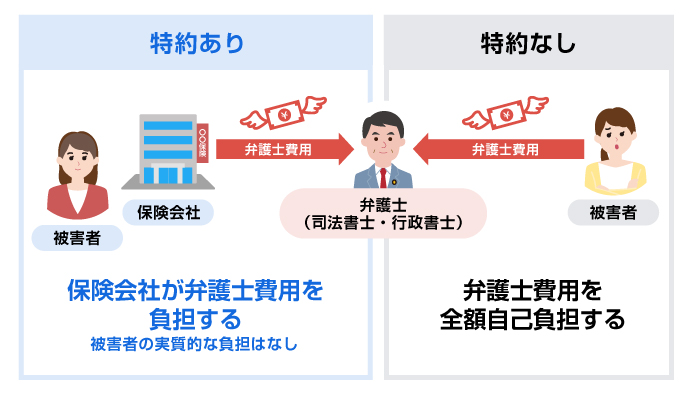

弁護士特約が役立つのは、主に自分の過失割合が0%の事故にあったときです。たとえば、駐停車中に追突事故にあった際に、弁護士費用特約があれば安心です。通常、自分にまったく過失がない事故では、保険会社に示談交渉を頼めません。その場合には、自身で加害者または加害者が加入している保険会社と交渉する必要があります。

そのとき、弁護士に委任した場合の弁護士費用は自己負担ですが、弁護士費用特約があれば費用負担を気にせずに委任できるのです。

なお、過失が双方にある場合は、保険会社が示談代行を行うことが一般的です。この場合、保険会社が交渉を代行してくれるため、弁護士費用特約の使用は必要ありません。

弁護士費用特約で補償される上限額は?

弁護士費用特約では通常、1回の事故につき、被保険者1人あたり最大300万円まで保険金が支払われます。

具体的には、弁護士に依頼する際にかかる着手金、成功報酬、手数料などの保険金が最大300万円まで補償されます。

弁護士費用特約の対象となるのは?

弁護士費用特約を利用できるのは、原則、自動車保険の契約者とその家族です。具体的には、下記が対象者になります。

<弁護士費用特約の対象者>

- ・記名被保険者

- ・記名被保険者の配偶者

- ・記名被保険者または配偶者の同居の親族

- ・記名被保険者または配偶者の別居の未婚の子ども

これに加え、契約自動車の同乗者、契約自動車の所有者も対象となります。

弁護士費用特約には2種類ある

自動車保険にセットできる弁護士費用特約は、自動車事故のみが対象となる「自動車事故型」と、日常生活全般での事故を補償する「日常生活・自動車事故型」の2タイプに分けられます。

ここでは、それぞれの特徴を説明しますので、弁護士費用特約を選ぶ際の参考にしてください。

なお、保険会社によって、提供している弁護士費用特約のタイプは異なります。2つのタイプを両方扱っている保険会社もあれば、自動車事故型のみのところもあります。

SBI損保の弁護士費用特約は、自動車事故型です。詳細は、下記のページをご覧ください。

弁護士費用等補償特約自動車事故型

自動車事故型の弁護士費用特約は、自動車事故が原因で損害賠償請求権が発生した場合に限定して、その弁護士費用や訴訟費用が補償されます。自分が車に乗っているときの事故のほか、歩いているときに車にはねられたといったケースも含まれます。

また、他人が運転する車に、自宅の塀や門扉などの所有物を壊されたときも補償の対象です。

日常生活・自動車事故型

日常生活・自動車事故型の弁護士費用特約は、自動車事故だけでなく、日常生活全般での事故で損害賠償請求権が発生した場合にも補償が適用されます。自動車に乗車中の事故や歩行中の車との衝突事故に加え、散歩中に自転車にはねられて負傷した、他人の飼い犬に噛まれてけがをした場合など、車が関係しない日常生活での事故も含まれるのです。

弁護士費用特約の利用シーン

交通事故の示談交渉は、基本的には加入している自動車保険の保険会社が行ってくれるので、自分で交渉する必要はありません。そのため、弁護士費用特約は必要ないと考える方もいるかもしれません。

しかし、実際には弁護士費用特約が役立つシーンはたくさんあります。ここでは、4つの代表例について見ていきましょう。

もらい事故の被害者になったとき

交通事故などで両者に過失がある場合、保険会社は自動車保険の契約者が支払うべき損害賠償額を代わりに支払うことになる立場なので、「当事者」として示談を行えます。

一方、停車中に後ろから追突されるなど、相手方に100%の過失が認められる「もらい事故」では、被害者側の保険会社は示談交渉を代行できません。契約者に過失がなく支払うべき損害賠償額がない場合は、保険会社は当事者とはいえず、示談交渉の代行は弁護士法72条に違反する「非弁行為」に該当してしまうからです。

そのため、もらい事故では、被害者が自ら加害者または加害者が加入する保険会社の担当者と交渉することになりますが、知識や経験の差から、不利な条件を示されてもうまく反論できないことは十分考えられるでしょう。このようなとき、弁護士費用特約を付けていれば、弁護士に示談交渉を依頼したり相談したりできるので、不利な状況に陥る心配もなく、安心して適切なサポートを受けられます。

もらい事故にあったときの対処法については、下記のページをご覧ください。

もらい事故にあってしまったらどうすれば良い?その対処法と注意点を解説!示談交渉がまとまらず訴訟になったとき

交通事故の示談交渉がまとまらず、訴訟に発展した場合も弁護士費用特約が役立ちます。通常、示談交渉では示談金や過失割合、支払方法などが話し合われます。たとえば、信号機のない交差点で優先道路を走行中に、非優先道路から進入してきた車と衝突した際など、過失割合が1:9などになるケースもあるのです。

そうした場合には、被害者と加害者が加入している双方の保険会社の担当者が示談交渉を行います。

ここで話がまとまらず、訴訟に発展するケースも考えられるでしょう。その場合、通常は弁護士を立てて争うことになりますが、保険会社に委任などを行わずに別途自分が希望する弁護士に依頼する場合は自己負担です。ただし、弁護士費用特約があれば、その費用も補償されるため、安心して訴訟に臨めます。

加害者が任意保険に加入していないとき

事故の相手方が任意の自動車保険に加入していない場合、自己負担が増える懸念から、相手方が過失を認めない、話し合いに応じてくれないといった場合があります。

そのような相手と自力で交渉するのは、ストレスが募るばかりです。弁護士費用特約があれば、費用の心配をせずに弁護士にすべて任せられます。

加害者が無保険だった場合の対処法については、下記のページをご覧ください。

交通事故の相手が無保険だったらどうなる?対処法と対策を解説!日常生活のトラブルで損害を受けたとき

自転車にはねられてけがをした、所有物を盗まれた、上階からの水漏れ被害にあった、犬に噛まれたなど、日常生活の中でもさまざまなトラブルが発生するものです。このような場合、加害者に損害賠償請求を行うことになりますが、交渉が難航することも珍しくなく、時間がかかり精神的にも消耗します。

弁護士費用特約のうち「日常生活・自動車事故型」を付けていれば、こうしたケースにも対応してもらえます。

弁護士費用特約が利用できないケース

弁護士費用特約をセットしていても、状況によっては利用できないケースもあります。たとえば、次のようなケースです。

自然災害によって受けた損害

地震、洪水、津波、土砂崩れ、火山の噴火など、自然災害によって発生した損害は、弁護士費用特約の対象外となります。地震や津波、噴火などは、甚大な損害が発生するケースが多く、予測することも難しいので、保険会社が免責されているのです。

被保険者の重大な過失によって生じた損害

被保険者の自殺行為や破壊行為、犯罪行為などによって引き起こされた事故については、弁護士費用特約は利用できません。

ただし、故意に起こしたわけでも重大な過失があったわけでもない、通常の過失が事故の原因となった場合は、弁護士費用特約を利用できます。自分に少しでも過失があると特約を使えないというわけではありません。

なお、被保険者の無免許運転、酒気帯び運転、薬物利用など、正常に運転できないおそれがある状態で運転していたときも、弁護士費用特約の利用対象外となります。

加害者が被保険者の親族などである場合

家族が運転する車にひかれたなど、事故の加害者が被保険者の親族である場合は、弁護士費用特約は利用できません。ここでいう親族とは、被保険者の配偶者および同居の父母や子を指します。

過失割合が10:0の加害者の場合

自動車事故において、過失割合が10:0で加害者になる場合は、弁護士費用特約は利用できません。

なお、少しでも相手方に過失がある場合は、弁護士費用特約を利用できます。

交通事故の示談については、下記のページをご覧ください。

弁護士費用特約のメリット

弁護士費用特約はもらい事故をはじめ、さまざまなシーンで役に立つ特約です。弁護士費用特約を付けることで得られるメリットには、主に下記の2つがあります。

弁護士費用の負担額を減らせる

弁護士に依頼するには、相談料や手数料、着手金、報酬金といった費用がかかり、依頼者の負担となります。弁護士費用特約を付けていれば、依頼料などが最大300万円まで補償されるので、負担を気にせず、必要なときに弁護士に依頼しやすくなります。

弁護士費用を準備できずに自身で示談交渉すると、自分にとって不利な条件を提示される可能性もあります。その点、弁護士費用特約があれば、適切なタイミングで専門家に依頼できるので、その分不利益を被るリスクを低減できるのです。

弁護士費用特約

特約を使っても等級が下がらない

弁護士費用特約は、特約を利用して弁護士費用の補償を受けても、翌年のノンフリート等級に影響を与えません。

弁護士費用特約の利用はノーカウント事故に該当するため、翌年以降の保険料が上がることはないので、安心して利用できます。

SBI損保の弁護士費用特約については、下記のページをご覧ください。

弁護士費用等補償特約弁護士費用特約のデメリット

弁護士費用特約のデメリットとしては、特約分の保険料が高くなることが挙げられます。

日常生活における予期せぬ法的トラブルにも備えたい場合は、自動車事故型ではなく日常生活・自動車事故型の弁護士費用特約を選択するのがいいでしょう。ただし、日常生活・自動車事故型のほうが、自動車事故型よりも保険料は高くなります。

なお、保険会社によっては、日常生活・自動車事故型を選択できないケースもあるため、契約時に確認が必要です。

弁護士費用特約を付ける際の注意点

弁護士費用特約を付けるにあたっては、いくつか注意しておきたいことがあります。特に次の3点は、弁護士費用特約に申込む前に確認しておきましょう。

家族が加入している火災保険などの補償内容を事前に確認する

弁護士費用特約は、被保険者に加えて家族も対象となるので、補償が重複していないかのチェックが必要です。

たとえば、家族が加入している火災保険に日常型の弁護士費用特約が付いている場合、自動車保険に日常生活・自動車事故型の弁護士費用特約をセットすると補償が一部重複します。そのため、自動車保険に弁護士費用特約を付けないか、もしくは自動車事故型の弁護士費用特約をセットするかを検討する必要があります。

なお、補償が重複している場合には限度額が上乗せされます。たとえば、保険金の上限額が300万円の弁護士費用特約を2つ契約していると、合計で600万円まで補償されます。ただし、一般的な自動車事故での訴訟費用であれば、1つの弁護士費用特約で十分な場合がほとんどです。

そのため、保険料の無駄を避けるためにも、補償が重複していないかチェックすることが重要です。

限度額を超えた分の金額は自己負担となる

弁護士費用特約には、補償される上限額があります。一般的な限度額は300万円で、これを超えた場合は自己負担となります。

なお、費用相場は弁護士によって違いがありますが、相談の場合は30分あたり5,000円から、交通事故の交渉や訴訟の場合は、着手金が20万から50万円程度、成功報酬が10%程度となっていることが多いようです。

弁護士に依頼する前に保険会社からの承認を得る

弁護士費用特約を利用する際は、まず保険会社に特約を利用する旨を伝える必要があります。連絡なく弁護士に依頼すると、弁護士費用特約を利用できず自己負担となってしまうケースもあるので、忘れずに連絡することが重要です。

一般的には保険会社に連絡した後、依頼したい弁護士を探して相談する流れになります。

弁護士費用特約は万一に備えてつけておくのがおすすめ

自動車保険の弁護士費用特約があれば、訴訟・仲裁・和解・調停などにかかる弁護士費用が、最大300万円まで補償されます。弁護士費用を気にせず専門家に依頼できることは、安心感を得られ、余計な時間や労力を使わないことにもつながるので、付けておくのがおすすめです。

特に、保険会社に示談交渉の代行を頼めないもらい事故や、事故相手が任意保険に未加入で、なかなか自分の過失を認めない場合などに効果を発揮します。

SBI損保の自動車保険では、自動車事故型の弁護士費用特約をセットできます。保険料がリーズナブルでインターネット割引もあるので、自動車保険への加入や見直しをお考えの方は、無料のお見積りをご検討ください。

執筆年月日:2024年9月25日

(最終更新日:2025年10月8日)