車両保険って本当に必要? - SBI損保の自動車保険

車両保険って本当に必要?

車両保険は保険料が高くなってしまうため、自動車保険に付けるかどうか悩む人も少なくないでしょう。このページでは「車両保険ってどんなとき補償されるの?」「本当に必要なの?」など車両保険に関することを分かりやすくご説明します。

-

※2023年1月から4月に実施した自社アンケートにて、代理店型大手損保4社から乗り換えた方のうち、安くなったと回答した795人の平均額。

車両保険とは修理代などを補償するために必要な保険

車両保険とは、契約している車が衝突や接触などによって損害を受けた場合に、その修理費用などを補償してくれる保険です。対象になる事故例は以下のような場合です。

・車と車が衝突、接触をして契約自動車が傷ついた

・火災により契約自動車に損害があった

・外部から物が飛んできて、傷がついた

・車庫入れに失敗してこすってしまった(※)

ただし、一般に車両保険には主な事故全般を補償するもの(SBI損保では「一般車両」)と、一部の事故に限定して補償するもの(SBI損保では「車対車+限定A」)があり、後者の補償で契約した場合には(※)は対象になりません。

支払われる保険金額は損害の状態によって異なります。修理費が時価額を超えるような場合や盗難されて発見されなかった場合は「全損」とされ、それ以外は「分損」とされます。多くの場合、全損時には保険金額または時価額が支払われ、分損時は修理費から自己負担額(契約時に定めた、事故発生時に受取人が負担する金額)を引いた金額が支払われます。

車両保険は必要か、いらないか

どのような場合に車両保険が必要で、どのような場合に不要なのか見ていきましょう。

自動車保険の加入率

まず、自動車保険の補償のなかで、おのおの加入率がどのようになっているか見てみます。損害保険料率算出機構によると、主な補償の加入率(2023年3月末)は以下のとおりです。

| 車両保険 | 46.6% |

|---|---|

| 対人賠償保険 | 75.2% |

| 対物賠償保険 | 75.3% |

| 搭乗者傷害保険 | 33.1% |

| 人身傷害保険 | 70.8% |

※[出典]損害保険料率算出機構「2023年度 自動車保険の概況」(https://www.giroj.or.jp/publication/outline_j/j_2023.pdf)

対人賠償保険・対物賠償保険は70%以上の方が加入しているのに対して車両保険は46.6%と加入率が半分以下になっています。自動車事故により人を傷つけたり物を壊したりした場合に保険金が支払われる対人・対物賠償保険は、その賠償額が1億円を超えることもあり、自己の車の修理費などを補償する車両保険と比較してリスクを高く感じている人が多いのでしょう。

高級車・新車には車両保険が必要

車の修理費であっても高額になる場合があります。たとえば高級車の場合だと簡単な修理でも修理費が高額になる可能性があります。万が一盗難にあってしまったら、再度購入するために大きな金額を準備する必要があり、車両保険が役に立ちます。また、車両保険の保険金額は契約時の時価額相当で決められます。そのため、新車を購入した場合には十分な保険金額を設定することができるので、車両保険を付帯するメリットが出ます。

新車の場合、ローンで購入している人もいます。全損するような大きな事故にあえば、ローンだけが残ってしまうことがあります。車両保険はこのようなケースのローン返済に充てることもできます。

10年目以降の中古車に車両保険は必要か?

先述したように、車両保険の保険金額は契約時の時価額相当で決められます。車の時価額は年数が経つほど下がっていきますので、中古車など古い車の場合は十分な保険金額を設定できない場合があります。事故時に支払われる保険金は契約時に設定した保険金額が上限になりますので、中古車の場合、修理費が保険金額を上回り自己資金も必要になるケースがあります。車の価値は10年程度でなくなると言われていますので、10年を目安に契約時の保険金額を確認し、修理費に十分な保険金が支払われるか確認しましょう。

また新しい車であっても貯蓄が十分にあり修理費は自分で払えると考える人は加入しなくてもよいでしょう。車両保険は保険料が比較的高いので、該当する事故による保険金の支払いがなければ家計への負担ばかりが大きくなってしまいます。

交通事故の被害にあった場合、相手方から修理代が支払われるから不要か?

交通事故の被害者になった場合、相手方の対物賠償保険の保険金から修理代が支払われるはずだから車両保険に入る必要がないと思っていないでしょうか。

相手方の過失割合が100%であればすべて支払ってもらえますが、自分にも過失があった場合、自分の過失分については相手方の対物賠償保険からは支払われません。この点を考えると、やはり車両保険には入っておいたほうが安心といえるでしょう。

また、相手がいない単独事故やあて逃げ、そして自然災害で車両に損害が発生した場合、自分で修理代を負担しなくてはなりません。このような場合でも、車両保険に入っておけば、保険金が支払われますので、突発的な経済的負担を軽減できるというメリットがあります。

車両保険の補償の範囲

先述していますが、車両保険には主な事故全般を補償するものと、一部の事故に限定して補償するものがあります。SBI損保では、前者を「一般車両」(他社ではフルカバータイプと呼ばれることもある)後者を「車対車+限定A」(他社ではエコノミータイプと呼ばれることもある)と呼んでおり、以下のように補償内容が異なります。

| 一般車両 | 車対車+限定A※1 | |

|---|---|---|

| 車やバイクとの衝突・接触(※1) | ||

| 自転車・動物との衝突や接触 | ||

| 電柱・建物などとの衝突や接触 (単独事故) |

||

| あて逃げ | ||

| 転覆・墜落 | ||

| 火災・爆発・台風・洪水・高潮など | ||

| 盗難・いたずら・落書き | ||

| 窓ガラスの損害・飛び石による損害 |

-

※1相手の車とその運転者または所有者が確認できる場合に限ります。

-

※2保険始期日が2025年12月31日以前の契約では、補償の対象外となります。

一般車両と車対車+限定Aの保険料の違い

一般車両

30,750円車対車+限定A

22,530円<算出条件>個人契約、保険始期:令和6年7月、車名:ノート、型式:E13、初度登録年月:令和3年1月、使用目的:日常・レジャー、年間走行距離:3,000km超5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、年齢条件:26歳以上補償、運転者限定:本人限定、割引:ゴールド免許割引/新車割引/インターネット割引/証券不発行割引、記名被保険者:35歳・東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:5,000万円(自動車事故補償)、搭乗者傷害保険:1,000万円、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

上表のとおり「車対車+限定A」では一般車両より補償範囲が狭くなっているため、その分保険料が安くなっています。

車両保険の必要性が高い人

車両保険の必要性が高い人は次のような人です。

-

1.

新車、高級車など車両の時価額が高い人

新車や高級車など時価額が高い自動車の場合、修理代が高額になる可能性があります。車両保険で備えておくと安心です。 -

2.

カーローンの返済をしている人

カーローン返済中の場合、修理が発生すると、返済金に加えて修理代も負担しなければいけません。家計の負担軽減のためにも車両保険を検討しましょう。 -

3.

日常、運転する機会が多い人や運転に慣れていない人

運転する機会が多いとそれだけ事故にあう確率が高いと考えられます。運転に慣れていない人も同様です。念のために車両保険で備えておくとよいでしょう。

車両保険を付帯しない場合のデメリット

車両保険を付帯しないデメリットは下記のとおりです。

-

1.

自然災害で損害を負った時に修理代がかかる

車両保険は自然災害で損害を負った時の修理代も補償対象になります。車両保険をつけていないとすべて自己負担になります。 -

2.

単独事故の修理代がかかる

自動車を電柱やガードレールにぶつけるなどの単独事故の修理代も車両保険の補償対象です。車両保険をつけていない場合、修理代は自己負担になります。

*「一般車両」のみ、補償の対象となります。 -

3.

あて逃げなど、相手が見つからない事故の修理代がかかる

相手がいる事故の場合、過失割合に応じてにはなりますが、相手の対物賠償保険から保険金が支払われます。しかし、あて逃げなどの相手が見つからない事故の場合は、車両保険を付けていないと修理代はすべて自分で支払わなければなりません。 -

4.

自身に過失があると被害者でも修理代を一部負担しなければいけない

相手方の過失割合が100%であれば、原則修理代を全額負担してもらえますが、自身に過失があった場合、相手方の対物賠償保険から修理費用の全額を受け取ることはできません。

どう決める?車両保険の付帯方法

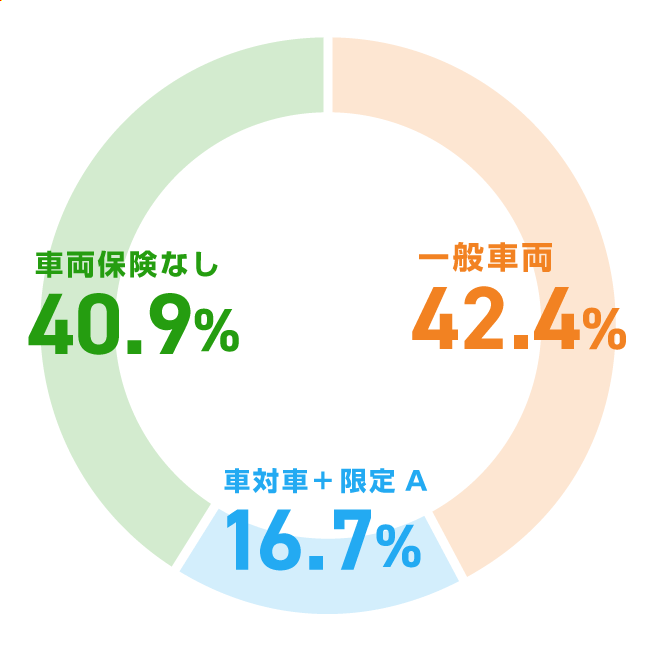

「一般車両」であっても、その自己負担額の設定により保険料を下げることができます。具体的には、初回と二回目以降の自己負担額を10万円に設定することです。また、SBI損保では以下のグラフのとおり約6割が車両保険に加入しています。

SBI損保における車両保険の付帯状況

SBI損保では約6割のお客さまが車両保険を付けています。

-

・車両保険「一般車両タイプ」…42.4%

-

・車両保険「車対車+限定Aタイプ」…16.7%

-

・車両保険なし…40.9%

*2023年8月 SBI損保調べ

まだ運転に慣れず単独事故の心配がある方や、道幅の狭い道路や自転車の多い道路を走行することが多い方は、「一般車両」が向いています。一方、一定の補償で十分、保険料が安い方がよいと考える方は「車対車+限定A」が向いているでしょう。

保険料の安さだけでなく、自分が補償したい範囲を確認したうえで契約することが大事です。

車両保険は、他人の身体や物を傷つけた場合の補償と比較すると、そのリスクの度合いは低いです。しかし、高級車や新車の場合など対象となる車によって、あるいは、各人の補償に対する考え方によって、加入の必要性も出てきます。保険料を抑える方法もありますので、ご自身の車の状態と事故時にどこまで補償されれば安心できるかを考えて、車両保険の加入を検討しましょう。

執筆:松原 季恵(まつばら きえ)

CFP®、マイアドバイザー登録ファイナンシャルプランナー。銀行、損害保険会社での勤務経験を経て、FPとなる。現在はお客様サイドに立ち、執筆・セミナーを中心とした情報提供をしている。住宅ローンや生損保商品に詳しく、「お金で楽しい毎日を」を心がけている。

車両保険に関するコラム

「軽自動車」にはいろいろなメリットがあります。例えば、普通自動車に比べて税金が安い、燃費がよい、車体がコンパクトであるため、運転がしやすい等。そして、自賠責保険の上乗せとなる「自動車保険(任意保険)の保険料が安い」ということもメリットとして挙げられます。では、なぜ軽自動車の保険料が安いのかを、自動車保険の仕組みと合わせて、簡単にご説明します。

「当て逃げ」や「ひき逃げ」といった事故のニュースが、世間を賑わすことがあります。 この2つの違いはご存知ですか?どちらも事故を起こした後に、現場から逃走してしまう点では共通ですが、「当て逃げ」は物損事故、「ひき逃げ」は人身事故となります。例えば、車に接触する物損事故を起こして、犯人が逃走すれば「当て逃げ」ですが、被害者が負傷したら「ひき逃げ」として扱われます。今回は「当て逃げ」被害と、それに対する自動車保険の補償について、詳しくお話ししていきます。

車に対するいたずらは、「タイヤの空気を抜かれた」「ボディにコインで傷をつけられた」等のよく耳にするものから、「燃料タンクに何かを混入された」「ボディに液体をかけられた」等、より手の込んだものまで、さまざまなケースが存在します。もしもいたずら被害にあってしまった場合、自動車保険の補償対象となるのでしょうか? ここでは実際にどのような被害だと自動車保険の補償の対象範囲となるのか、また保険を使うべきかなどを詳しくお伝えします。

保険始期日によって内容が異なる場合があります。詳細は約款・重要事項説明書などをご確認ください。

-

インターネットからの

新規お申込みで

自動車保険料が

14,500円割引!※ -

※①インターネット割引(14,000円)②証券不発行割引(500円)を適用した場合の割引額です。月払は年間14,520円(①14,040円②480円)となります。

- ご継続・ご契約内容変更

などのお手続き

- 事故・故障時のご連絡

-

24時間365日受付

0800-2222-581

IP電話などでつながらない場合

0570-550-627(有料)

自動車保険のお見積り

- 新規でご加入をご検討中の方

-

0800-8888-581

9:00〜18:00(12/31〜1/3を除きます)

2025年10月 25-0296-12-006