�ԗ��ی����z�Ƃ́H���̌��ߕ��́H - SBI���ۂ̎����ԕی�

�ԗ��ی����z�Ƃ́H���̌��ߕ��́H

�ԗ��ی����z�Ƃ͂ǂ̂悤�Ȃ��̂Ȃ̂��A�܂��A�ԗ��ی����z�͂ǂ̂悤�Ɍ��߂�̂��V�ԁE���ÎԂ��ꂼ��̃P�[�X�ɕ����Ă��������܂��B

���������ԗ��ی��Ƃ�

�ԗ��ی��Ƃ́A�_��̎Ԃ��Փ˂�ڐG�Ȃǂɂ���đ��Q�����ꍇ�Ɏx������ی��ł��B�ԓ��m�̎��̂͂������ł����A�Ђⓐ��A��������Ȃǂɂ�鑹�Q���Ώۂł��B�������A�n�k�E���܂��͂����ɂ��Ôg�ɂ���Đ��������Q�͌����ΏۊO�ł��B�ԗ��ی��̏ڍׂ́A�������̃y�[�W�ł��m�F���������B

�ԗ��ی��̕⏞�̑ΏہE�����\

| �⏞�͈� | �^�C�v | |

|---|---|---|

| ��ʎԗ� | �ԑΎ�+����A �i�G�R�m�~�[�j |

|

|

�Ԃ�o�C�N�Ƃ̏ՓˁE�ڐG�i��1�j

|

|

|

|

���]�ԁE�����Ƃ̏Փ˂�ڐG ![���]�ԁE�����Ƃ̏Փ˂�ڐG](images/img_carVehicle03--06_2.png)

|

|

|

|

�d���E�����ȂǂƂ̏Փ˂�ڐG ![���]�ԂƂ̏ՓˁE�ڐG](images/img_carVehicle03--06_3.png)

|

|

|

|

���ē��� ![���]�ԂƂ̏ՓˁE�ڐG](images/img_carVehicle03--06_4.png) |

|

|

|

�]���E�ė� ![���]�ԂƂ̏ՓˁE�ڐG](images/img_carVehicle03--06_5.png) |

|

|

|

�ЁE�����E�䕗�E�^���E�����Ȃ� ![���]�ԂƂ̏ՓˁE�ڐG](images/img_carVehicle03--06_6.png)

|

|

|

|

����E��������E������ ![���]�ԂƂ̏ՓˁE�ڐG](images/img_carVehicle03--06_7.png) |

||

| ���K���X�̑��Q�E��ѐɂ�鑹�Q ![���]�ԂƂ̏ՓˁE�ڐG](images/img_carVehicle03--06_8.png) |

||

- ��1����̎ԂƂ��̉^�]�҂܂��͏��L�҂��m�F�ł���ꍇ�Ɍ���܂��B

- ��2�ی��n������2025�N12��31���ȑO�̌_��ł́A�⏞�̑ΏۊO�ƂȂ�܂��B

�ł́A�����ԗ��ی������悤�Ƃ����ꍇ�A�u�ԗ��ی����z�v�Ƃ������t���łĂ��܂��B�u�ԗ��ی����z�v���ĂȂɁH���z�͂�����ɐݒ肷��̂��K�Ȃ́H�Ƌ^�₪�o�Ă���������邩�Ǝv���܂��B

���̃y�[�W�ł́u�ԗ��ی����z�v�ɂ��ďڂ����������Ă����܂��B

�ԗ��ی����z�Ƃ͎x�����x�z�̂���

�ԗ��ی����z�Ƃ͎ԗ��ی��Ŏx������ی����̎x�����x�z�̂��Ƃł��B�ԗ��ی��ł́A�_���Ԃ����̂ő��Q�����Ƃ��ɂ��̑��Q�z���ی����Ƃ��Ďx�����܂����A�ԗ��ی����z�܂ł����⏞����Ȃ��Ƃ������ƂɂȂ�܂��B

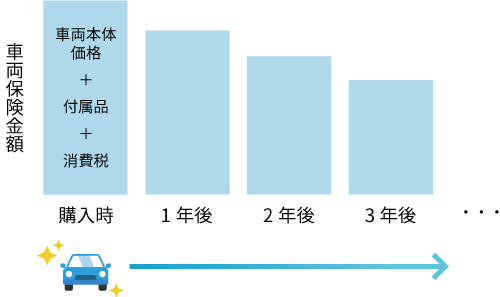

�ԗ��ی����z�͌_�̎��������z�Őݒ肵�܂��̂ŁA���R�ɐݒ肷�邱�Ƃ͂ł��܂���B���������z�Ƃ����̂́A�_��ԂƎԎ��N���A�^���Ȃǂ������ŁA���Փx�������x�̎s��̔����z�����z�i��ʂ̎����Ԕ̔��X���ڋq�ɔ̔����鉿�i�j�ł��B���̂��߁A���Ԃ��o�߂��邲�ƂɎ��������z�͌���A�ݒ�ł���ԗ��ی����z���Ⴍ�Ȃ�܂��B

�ԗ��ی����z�ɂ͕�������

�ԗ��ی����z�͎��R�ɐݒ�ł��Ȃ��Ƃ͂����A������x�̕��͈͓̔��Őݒ肷�邱�Ƃ��ł��܂��B�_��Ԃ̎Ԏ��N���A�^���Ȃǂ����߂�ꂽ�A���Ƃ���150���~�`195���~�Ƃ������悤�ɕ�������A���͈͓̔��Ō��߂Ă����܂��B���̕��͕ی���Ђɂ���ĈقȂ�ꍇ������̂ŁA�����ƍ����ݒ肵�����ꍇ�Ȃǂ́A���������ς�����Ɨǂ��ł��傤�B

�ԗ��ی����z�̌��ߕ�

�Ԃ��w�����Ă���̌o�ߔN�����Ƃɂǂ̂悤�ɕی����z��ݒ肷��̂��悢���A�݂Ă����܂��B

�w�����Ă���1�N�����̐V�Ԃ̏ꍇ

�w������1�N�����̐V�Ԃ̏ꍇ�A��{�I�ɍw�����Ɏx���������z�ɂȂ�܂��B�w�����Ɏx���������z�Ƃ́A�{�̉��i�����łȂ��A�J�[�i�r�Q�[�V�����V�X�e����t���A�}�b�g�Ȃǂ̃I�v�V�����i�t���i�j�̋��z�ƁA����ł��܂݂܂��B

-

1�N�����̕ی����z��

�{�̉��i+�I�v�V�����i�ԗ��ی��̑ΏۂƂȂ�t���i���Ɍ���j+�����

�������A�����ԐŁA�����Ԏ擾�ŁA�����ԏd�ʐłȂǂ̐ŋ���A�����ӕی�����t���i�̐ݒu�萔�����͊܂܂�Ȃ��̂ŁA�w�����̎x���������z���ׂĂł͂Ȃ��Ɗo���Ă����܂��傤�B

���u�t���i�v�Ƃ͌_���ԂɌŒ肳��Ă���A�H��Ȃǂ��g��Ȃ���Ηe�ՂɎ��O�����Ƃ��ł��Ȃ����A�܂��͎����Ԃ̋@�\���\���ɔ��������邽�߂ɔ��i�Ƃ��Ĕ����t�����Ă��镨�̂��Ƃ������܂��B

| �t���i�̗� |

�ȉ��@�`�B�ɊY�����镨��t���i�Ƃ��Ď�舵���܂��B

|

|---|

���ݒu�������t�H���Ȃǂ̍�Ɨ����͕t���i�̉��i�ɂ͊܂݂܂���B�܂��A�@�߂ȂǂɈᔽ���镨�́A��L�̕t���i�̗�ɊY�����镨�ł����Ă��t���i�Ɋ܂݂܂���B

�w�����Ă���2�N�A3�N�c�ƌo�߂��Ă���Ԃ̏ꍇ

�Ԃ͍w����A���Ԃ̌o�߂ƂƂ��ɗ��܂��̂ŁA���̕����l��������܂��B��ɂ��q�ׂ܂������A�ی����z�̐ݒ���z�ł��鎞�������z�͌���A�ݒ�ł���ԗ��ی����z���Ⴍ�Ȃ�܂��B�ڈ���1�N�Ŗ�1�����x�A�Ⴍ�]���i�������p�j����Ă����܂��B

���ݎԗ��ی����_�Ă���ꍇ�́A�������߂��Ȃ�Ƒ����Ă��闂�N�̌��ς�ɁA���̎ԗ��ی����z���\������Ă���̂ŁA��������Q�l�ɂ��܂��傤�B���݁A�ԗ��ی���t�т��Ă��Ȃ��ꍇ�́A�Ԏ��N���A�^���Ȃnj_���ԂɊւ���f�[�^�����߂�ꂽ���i�̕��i�ȉ��A�u���i�̕��v�j�͈͓̔��Ō��߂Ă����܂��B����́A���ÎԃT�C�g�œ����f�[�^����ɂ����Ԃ̔̔����i���ڈ��Ƃ��ĎQ�l�ɂł��܂��B�������A�Â��Ԃ��ƕی����z��ݒ�ł����ԗ��ی��ɉ����ł��Ȃ����Ƃ�����̂ŁA���̏ꍇ�͕ی���Ђɖ₢���킹�Ă݂܂��傤�B

���ÎԂ̏ꍇ

�w�������Ԃ����ÎԂ̏ꍇ�́A�w��������Ԍo�߂����ԂƓ��l�ɁA�u���i�̕��v�Ō��߂Ă����܂��B�������A���ۂ̍w�����z����傫�����������Ă���ꍇ�́A�����_�ȂǂŔ������i���m�F���邱�Ƃ�����܂����A�ŏI�I�ɂ͕ی���ЂƂ̘b�������Ō��肵�Ă����܂��B���̂悤�ȏꍇ�ɂ́A�ی���Ђɖ₢���킹�Ă݂܂��傤�B�������A�_�C���N�g�^�ی��̏ꍇ�̓l�b�g�ȊO�̌_��ɂȂ�ƃl�b�g�����������p�ł��Ȃ��ꍇ������̂Œ��ӂ��܂��傤�B

�܂Ƃ�

�ԗ��ی����z�́A�ԗ��ی��Ŏx������ی����̎x�����x�z�ł����B���̋��z�̐ݒ�́A�w�����z��u���i�̕��v�Ō��߂邱�Ƃ��ł��܂��B�Ζʌ^�ł͒S���҂ɍŏ�������z���w�肳���ꍇ����������A�_�C���N�g�^�ł��w�����z����傫������������悤�ȏꍇ���������肵�܂����A�����̎v�����悤�ȕی����z�łȂ��Ƃ��́A�܂��͕ی���Ђɑ��k����̂��悢�ł��傤�B

SBI���ۂ̎����ԕی��͑㗝�X������A�l�b�g�Ŏ葱�����ł���_�C���N�g�^�̎����ԕی��ł��B�R�X�g��}���A���荠�ȕی������������܂����B

SBI���ۂ̎����ԕی��̓���

-

�E���[�Y�i�u���ȕی����F��96.6���̂��q���܂��[����1

-

�E�����I�ȕی����ݒ�F�u�ԗ��ی��v��u�^�]�������v�̏����ŕی��������g�N

-

�E���g�N�Ȋ����F�C���^�[�l�b�g����̐V�K���\���݂ŕی���14,500�~�����I��2

�����ł��C�ɂȂ������́A��x�����ς���Ƃ��Ă��������A�ق��̕ی���ЂƔ�r���Ă݂Ă͂������ł��傤���B

-

��1�����ԕی��Ɋւ��鎩�ЃA���P�[�g���A�ی����ɂƂĂ������E�����E��▞���Ƃ��������������̊����i2024�N4������2025�N3���Ɏ��{ ��19,952���j

-

��2①�C���^�[�l�b�g�����i14,000�~�j②�،��s���s�����i500�~�j��K�p���������z�ł��B�����̏ꍇ�͔N��14,520�~�i①14,040�~②480�~�j�ƂȂ�܂��B�Ȃ��A�p���̂��\���݂̏ꍇ�͊����z���قȂ�܂��B

���M:�����@�G�b�i�܂�@�����j

CFP®�A�}�C�A�h�o�C�U�[�o�^�t�@�C�i���V�����v�����i�[�B��s�A���Q�ی���Ђł̋Ζ��o�����o�āA�e�o�ƂȂ�B���݂͂��q�l�T�C�h�ɗ����A���M�E�Z�~�i�[�𒆐S�Ƃ����������Ă���B�Z��[������ۏ��i�ɏڂ����A�u�����Ŋy�����������v��S�����Ă���B

- �֘A���

-

�_���Ԃ����̂ɂ���ĉ��Ă��܂����ꍇ�ⓐ��ɂ������ꍇ�ɕ⏞�������܂��B

�u�ԗ��ی����Ăǂ�ȂƂ��⏞�����́H�v�u�{���ɕK�v�Ȃ́H�v�Ȃǎԗ��ی��Ɋւ��邱�Ƃ���₷�����������܂��B

�ԗ��ی���t�т���Ƃ��ɐݒ肷��ƐӋ��z�B���������ǂ̂悤�Ȃ��̂Ȃ̂��A�����ĖƐӋ��z�͂ǂ̂悤�ɐݒ肵���炢���̂��A���̍l���������`�����܂��B

�u�ی����͂ǂꂭ�炢�H�v�����ł͕ی����ƁA�ی����Z�o�ɑ傫���ւ�铙�����x�ɂ��Ă��������܂��B

���̂ɂ����Ǝ����ԕی��̓����͂ǂ��Ȃ�H

�ی����Ԓ��̎��̂ŕی����g�p�����ꍇ�A���̎��̂̓��e�ɂ���āA�u3�����_�E�����́v�A�u1�����_�E�����́v�A�u�m�[�J�E���g���́v��3��ނɕ������܂��B���̂̎�ނⓙ���Ɋւ��Ă��������܂��B

�����ԕی��̂����ς�SBI���ۂȂ�C���^�[�l�b�g����̐V�K���\���݂ŕی���14,500�~�����I��

�����ԕی��̂����ς�SBI���ۂȂ�C���^�[�l�b�g����̐V�K���\���݂ŕی���14,500�~�����I��

-

��①�C���^�[�l�b�g�����i14,000�~�j②�،��s���s�����i500�~�j��K�p�����ꍇ�̊����z�ł��B�����͔N��14,520�~�i①14,040�~②480�~�j�ƂȂ�܂��B

�ی��n�����ɂ���ē��e���قȂ�ꍇ������܂��B�ڍׂ��E�d�v�����������Ȃǂ����m�F���������B

-

�C���^�[�l�b�g�����

�V�K���\������

�����ԕی�����

14,500�~�����I�� -

��①�C���^�[�l�b�g�����i14,000�~�j②�،��s���s�����i500�~�j��K�p�����ꍇ�̊����z�ł��B�����͔N��14,520�~�i①14,040�~②480�~�j�ƂȂ�܂��B

- ���p���E���_����e�ύX

�Ȃǂ̂��葱��

- ���́E�̏�̂��A��

-

24����365����t

0800-2222-581

IP�d�b�ȂǂłȂ���Ȃ��ꍇ

0570-550-627�i�L���j

2025�N12���@25-0411-12-006