対物超過特約とは、対物賠償保険に追加することで、補償範囲を拡大できる特約のこと。対物賠償保険の補償は損害を受けた相手車両の時価額までですが、この特約があれば、相手の車両の修理費用が時価額を超えた場合も補償されます。

ここでは、対物超過特約の補償内容や、加入するメリット・デメリットを解説。この特約の必要性や加入のタイミングについても紹介します。

なお、対物超過特約は、保険会社によって異なる名称で提供される場合があります。SBI損保では、「対物差額修理費用補償特約」となっています。

SBI損保の対物差額修理費用補償特約については、下記のページをご覧ください。

対物差額修理費用補償特約目次

対物超過特約は、時価額超過分の修理費用を補償する特約

対物超過特約とは、対物賠償保険に追加するもので、事故で相手車両の修理費用がその車両の時価額を超えた場合も、超過分の修理費用が補償される特約です。

対物賠償保険は、自動車事故で他人の車両などを壊してしまい、損害賠償責任を負った際に、その賠償金を補償する保険です。自動車保険の基本的な補償の1つで、事故相手への賠償をサポートします。支払われる保険金は、損害の実費(設定した補償限度額内)で、車両の場合は相手車両の時価額が上限になります。

たとえば、過失割合が自分10:相手0の事故で破損した相手車両の時価額が100万円だった場合、修理に120万円かかったとしても、対物賠償保険では100万円までしか補償されません。時価額を超えた修理費用の20万円は、補償の対象外になってしまいます。

対物超過特約は、このように相手車両の修理費用が時価額を超過した場合でも、補償が受けられるというものです。

注意したいのは、対物賠償保険の支払限度額を「無制限」に設定している場合でも、車両の損害に対して支払われる保険金は車両の時価額が上限になること。これは、時価額を超える部分については、法律上賠償責任を負わないからです。

しかし、実際は車両の修理費用が時価額を上回った場合、事故相手からは時価額を上回った分も含めて、修理代の支払いを求められることが少なくありません。対物超過特約は、そんなケースに備える保険になります。

対物超過特約における保険金の上限額

対物超過特約で補償される金額にも上限はあります。上限金額は保険会社によって異なりますが、1つの事故について、1台あたり50万円となっているのが一般的です。

中には、保険金を無制限とする保険会社もありますが、その場合でも、新車価格が上限となる点に注意が必要です。

たとえば、過失割合が自分10:相手0、新車価格が300万円、時価額が100万円の車両の修理費用が500万円かかった場合、無制限の対物超過特約に入っていても、対物保険金で支払われる保険金は300万円までとなります。

対物賠償保険の保険金額については、下記のページをご覧ください。

「対人賠償保険」や「対物賠償保険」の保険金額は「無制限」にすべき?対物超過特約における保険金の支払例

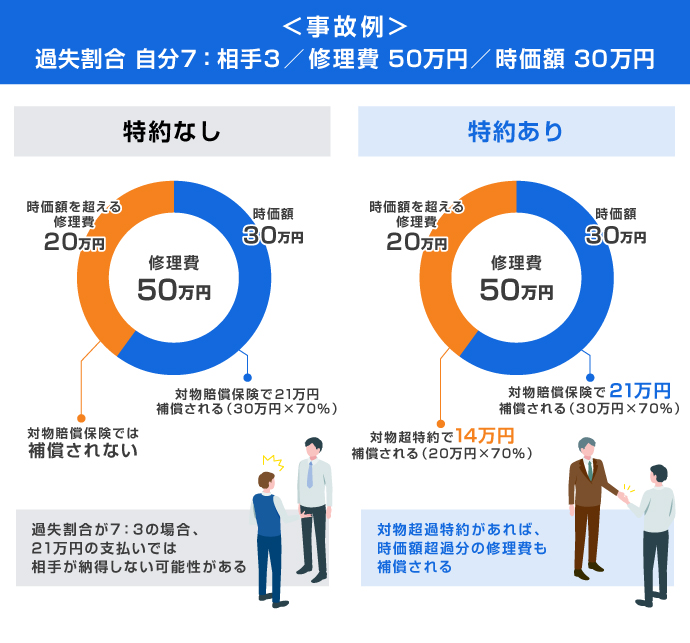

対物超過特約は、具体的にどのようなケースで役立つのでしょうか。例として、補償限度額が50万円の対物超過特約をセットしている対物賠償保険に加入している場合を考えます。過失割合が自分7:相手3の事故で、相手車両の修理費が50万円、車両の時価額が30万円だったとします。

この場合、修理費用として支払いを求められる金額は、35万円(修理費用50万円×自分の過失割合70%)です。対物賠償保険では、法律上の賠償責任がある時価額が補償の上限になるので、対物賠償保険で補償される金額は、21万円(時価額30万円×自分の過失割合70%)になります。

差額の14万円(35万円−21万円)は対物賠償保険では補償されません。本来、時価額の過失割合分までしか法律上の賠償責任はありませんが、差額の14万円の支払いを要求された場合、対物超過特約がなければ自己負担になる可能性があります。

しかし、ここでは対物超過特約に加入しているので、時価額を超えた分の修理費用も50万円までは補償されます。具体的には、超過分の14万円が対物超過特約で補償され、対物賠償保険で補償される21万円と合わせて35万円全額が保険金で支払われるため、実質的に追加で支払う費用は発生しません。

対物超過特約の有無による補償範囲の違い

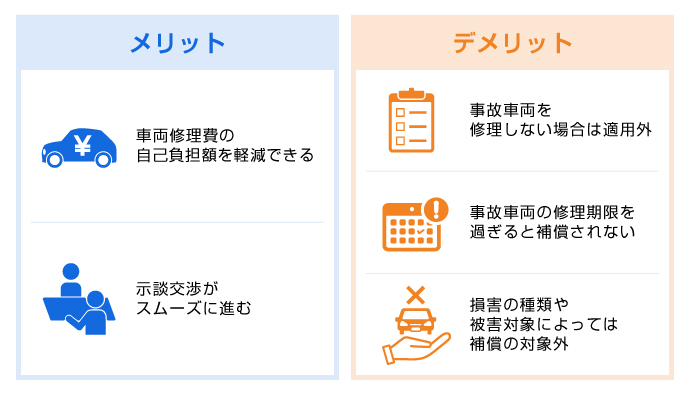

対物超過特約のメリット

対物超過特約を追加することで、補償内容を充実させることができます。この特約をセットすることで、期待できるメリットは下記の2つです。

相手車両における修理費の超過分に対応できる

相手車両の修理費用が時価額を超えた場合でも、その超過分が補償されるので、想定外の費用負担を回避できます。

時価額が低く、修理費用が時価額を上回りやすい年式の古い車両との事故であっても、対物超過特約があれば安心です。こうした状況では、修理費用の負担が思わぬ大きさになることが多いため、対物超過特約が役立ちます。

示談交渉がスムーズに進む

前述のとおり、自動車事故を起こした際、相手車両の時価額を超えた分の修理費用は法律上賠償責任がありません。

しかし、実際には事故相手からは超過分も含めた修理費用の支払いを求められることが多く、断るとトラブルになる場合があります。対物超過特約を追加していれば、超過分も保険金で支払われるため、示談交渉が円滑に進む可能性が高くなります。

特約があることで、相手との交渉がスムーズに行え、トラブルを回避しやすくなり、安心して事故後の手続きを進められるのです。

対物超過特約のデメリット

対物超過特約に加入する場合、保険料が上がること以外にもいくつかのデメリットがあります。たとえば、下記3つのケースに注意が必要です。

事故車両を修理しない場合は対物超過特約の適用外

対物超過特約は、相手方が車両を修理し、その修理費用が時価額を上回った場合にのみ支払われるものです。相手方が事故車を修理せず、車両を買い替えた場合は、対物超過特約の補償適用外になります。

事故車両の修理期限を過ぎると補償されない

対物超過特約の補償対象となるのは、事故日の翌日から起算して6か月以内に車両を修理した場合に限られます(SBI損保の場合)。6か月以上経ってから修理した場合は、対物超過特約の補償適用外です。

損害の種類や被害対象によっては補償の対象外

対物賠償保険や対物超過特約は、補償の対象外となる範囲が定められています。SBI損保の場合、主に下記のケースに該当すると、対物賠償保険と対物超過特約の補償が適用されません。

<対物賠償保険・対物超過特約が適用されないケース>

- ・保険契約者、記名被保険者などの故意によって生じた損害

- ・地震、噴火、津波、台風、洪水、高潮によって生じた損害

- ・下記の方が所有、使用、管理する財物に対する賠償責任

- a.記名被保険者

- b.被保険自動車を運転中の者またはその父母、配偶者もしくは子

- c.被保険者またはその父母、配偶者もしくは子

対物超過特約のメリット・デメリット

対物超過特約の必要性

自動車保険は、補償範囲を広げるとその分保険料が上がるので、対物超過特約に加入する必要があるかどうかは悩ましいところです。ただ、補償限度額が50万円の対物超過特約を追加しても、保険料が大幅に上がることはほとんどありません。

前述のとおり、法律上、事故相手の車両の修理費用のうち時価額を超えた分については支払う義務はありません。しかし、超過分の支払いを拒むと、示談交渉が難航し、事故解決までの期間が長引くおそれもあります。

対物超過特約があれば、追加的な費用負担や精神的負担が減らせるうえ、万が一のときに安心感を得られるのもメリットの1つ。対物超過特約が必要かどうかは、事故のリスクや補償内容を考慮したうえで、慎重に判断することが大切です。

対物超過特約は、保険料と補償内容のバランスに注意

自動車保険の保険料は、補償範囲が広いほど高くなります。すでに自動車保険に加入している場合、対物超過特約を追加することで、わずかに保険料が変動する可能性があるため、保険料の変化は要チェック。保険料と補償内容のバランスを見直し、保険会社の変更も含めて、コストパフォーマンスの良いプランを選択するのもおすすめです。

これから自動車保険に加入する場合も、対物超過特約を追加したときの保険料と補償内容のバランスを見て、納得のいくものを選ぶことが重要です。

対物超過特約の補償限度額は、多くの保険会社で50万円が上限となっており、無制限が選べるケースは限られています。まれに無制限を選択できる場合もありますが、その際は補償が手厚くなる分、保険料は上がります。

なお、SBI損保の対物超過特約(対物差額修理費用補償特約)では、補償限度額は50万円に設定されています。

50万円でも、多くのケースで十分な補償額です。自分の予算や事故のリスクを考慮し、この補償額で十分かどうかを判断することが大切です。

SBI損保の対物差額修理費用補償特約については、下記のページをご覧ください。

対物差額修理費用補償特約自動車保険を見直すなら、対物超過特約の追加も検討しよう

対物超過特約は、対物賠償保険に追加する特約で、交通事故で生じた相手車両の修理費用が時価額を超えた場合でも、その差額を補償するものです。この特約があることで、時価額を超える修理費用の請求に対応でき、想定外の経済的なリスクが抑えられるメリットがあります。

法律上、事故相手の車両修理費のうち、時価額を超えた分を支払う義務はありません。しかし、実際には相手から超過分の支払いを求められるケースは多く、支払いを拒むと示談交渉が難航し、事故解決までに時間がかかることもあります。車を運転していれば、時価額が低い車両相手の事故も十分起こりうるので、リスク管理やトラブル防止の観点からも、対物超過特約を追加しておくのがおすすめです。

対物超過特約は、自動車保険の新規契約時や新車購入時、または保険の更新時に加入を検討しましょう。その際には、自動車保険にかかる保険料の総額や、ほかの補償内容も含めた全体を考慮することが重要です。

SBI損保の自動車保険は、リーズナブルな保険料に加え、インターネットからの新規加入で証券不発行の場合、保険料が14,500円割引となります(※1)。基本的な補償に加えて、業界最高水準(※2)のロードサービスが無料付帯しており、24時間365日事故受付など安心の事故対応体制も整っています。保険料の無料見積りが可能ですので、まずはこちらからお見積りください。

-

※1①インターネット割引(14,000円)②証券不発行割引(500円)を適用した割引額です。月払の場合は年間14,520円(①14,040円②480円)となります。

執筆年月日:2024年11月14日