保険金額(保険金の支払限度額)が「無制限」とは、自分が負担する損害賠償責任の額がどれだけ高額であっても、支払われる保険金に上限がないということです。

一般的に、自動車保険で保険金額を「無制限」に設定することができる補償には「対人賠償保険」や「対物賠償保険」、「人身傷害保険」があります。

このうち、特に、対人賠償保険と対物賠償保険は保険金額を「無制限」にしておくべき補償だといわれています。

補償内容をできるだけムダのないものにしたいと考えている方の中には、「本当に無制限にする必要があるの?」や「保険料を安く抑えたいし無制限にしないほうがおトクなんじゃないの?」などと疑問に思っている方もいるのではないでしょうか。

今回は、そんな疑問にお答えするために、対人賠償保険と対物賠償保険が保険金額を「無制限」にすべき補償だといわれている理由について説明します。

目次

対人賠償保険の保険金額を「無制限」にすべき理由

1対人賠償保険とは

対人賠償保険とは、自動車事故によって他人を死傷させ、法律上の損害賠償責任を負うことによる損害を補償する保険です。

法律によりすべての自動車に加入が義務付けられている自賠責保険(いわゆる強制保険)で支払われる限度額を超える部分について、保険金額を限度に保険金が支払われます。

たとえば、このような場合に対人賠償保険の補償対象となります。

- ・運転を誤って歩行者をはね、死亡させた。

- ・わき見運転をして前方を進む車に追突し、その運転者に軽傷を負わせた。

- ・酒気帯び運転をして電柱に衝突し、同乗していた友人に重傷を負わせた。

| 自賠責保険 | 対人賠償保険 |

|---|---|

| (法律によって定められた額) 傷害による損害:120万円 後遺障害による損害:4,000万円 死亡による損害:3,000万円 |

(契約時に設定した額) 保険金額 |

たとえば、相手の自動車に追突して相手にけがをさせてしまい、そのけがについて500万円の損害賠償責任を負うことになった場合・・・

500万円(損害賠償額)−120万円(自賠責保険の支払額)=380万円が対人賠償保険で支払われます。

「自賠責保険からこれだけ支払ってもらえるなら、対人賠償保険の保険金額を無制限にしなくても大丈夫な気がするな」と思いますか?

果たして、そうでしょうか。

交通事故で相手を死亡させたり、重度の後遺障害を負わせたりしてしまった場合、損害賠償額が1億円や2億円を超えることは珍しくありません。

人身事故による損害賠償額は、相手が実際に必要となった治療にかかる費用だけでなく、休業損害や逸失利益など、事故にあったことで生じた間接的な損害も含めて算出されます。

-

・休業損害とは、事故による傷害のために発生した収入の喪失(傷害を負ったことで仕事を休まざるを得ず、休まなければ得られるはずだった収入を得られなかったなど)による損害のことで、被害者の収入を考慮してその損害額が計算されます。

・逸失利益とは、事故により身体に回復が困難と見込まれる障害が残ったために発生した、収入の喪失(障害が残ったことで労働能力が減少し、部署を異動せざるを得ず減給になったなど)や、事故により死亡したために発生した、生きていれば得られるはずだった収入の喪失による損害のことで、被害者の収入や就労可能期間などを考慮してその損害額が計算されます。

つまり、交通事故で死傷させてしまった相手の職業や年収、性別や年齢などによっては、損害賠償額がとてつもなく高額になることもありうるのです。

| 損害の分類 | 損害の内容 | |

|---|---|---|

| 財産的損害 | 積極的損害 (被害者が現実に支出を余儀なくされた損害) |

・治療関係費 (診察料、入院料、手術料、通院費、看護料など) ・葬儀関係費 など |

| 消極的損害 (事故にあわなければ得られたはずの利益・収入) |

・治療期間中の休業損害 ・後遺障害による将来の逸失利益 ・死亡による将来の逸失利益 |

|

| 精神的損害(慰謝料) | ・被害者の肉体的、精神的苦痛を慰謝するもの | |

2人身事故の高額賠償判決例

それでは、過去にあった、高額な損害賠償額が認められた事例を見てみましょう。

横スクロールできます

| 認定総損害額 | 被害者 | 職業 | 被害態様 | 裁判所 | 判決年月日 |

|---|---|---|---|---|---|

| 5億2,853万円 | 男41歳 | 眼科開業医 | 死亡 | 横浜地裁 | 2011年11月1日 |

| 3億9,725万円 | 男21歳 | 大学生 | 後遺障害 | 横浜地裁 | 2011年12月27日 |

| 3億9,510万円 | 男20歳 | 大学生 | 後遺障害 | 名古屋地裁 | 2011年2月18日 |

| 3億8,281万円 | 男29歳 | 会社員 | 後遺障害 | 名古屋地裁 | 2005年5月17日 |

| 3億7,886万円 | 男23歳 | 会社員 | 後遺障害 | 大阪地裁 | 2007年4月10日 |

- (出典:損害保険料率算出機構「自動車保険の概況 2021年度版」)

被害者の身体の状態や職業、就労可能期間、所得などを考慮した結果、このように高額な損害賠償額が妥当と判断されることがあります。

もしも運悪く、自分がこのような事故の加害者になってしまったときのことを考えてみてください。対人賠償保険の保険金額が「1億円」や「2億円」でも大丈夫だといい切れますか?

万が一のときのために、対人賠償保険の保険金額は「無制限」にしておくべきといえるでしょう。

3一般的に選ばれている対人賠償保険の保険金額

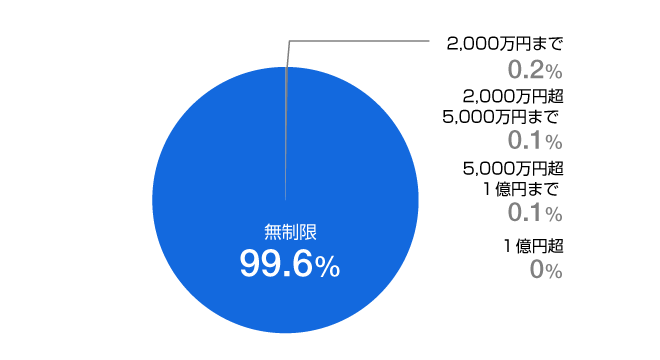

統計によると、自動車保険の契約の99%以上が対人賠償保険の保険金額を「無制限」にしています。

- *損害保険料率算出機構統計集2020年度版_自動車保険統計 第4表 自動車保険 対人賠償責任保険 保険金額別契約構成表<2020年度>を基に作成

SBI損保では、お客さまに安心していただけるよう、すべてのご契約について対人賠償保険の保険金額を「無制限」に設定しています。

対物賠償保険の保険金額を「無制限」にすべき理由

1対物賠償保険とは

対物賠償保険とは、自動車事故によって他人の財物に損害を与え、法律上の損害賠償責任を負うことによる損害を補償する保険です。

たとえば、このような場合に対物賠償保険の補償対象となります。

- ・運転を誤って他人の家の壁に接触し、破損させた。

- ・車から降りる際に開けたドアが隣に止まっていた車にぶつかり、へこませた。

- ・酒気帯び運転をしてガードレールに衝突し、倒壊させた。

「うちの近所には何千万円もするような高級な車は走っていないし、ガードレールや電柱の値段はせいぜい数十万円くらいだろうから、対物賠償保険の保険金額を無制限にしなくても大丈夫な気がするな」と思いますか?

果たして、そうでしょうか。

人身事故ほどではないものの、物損事故でも損害賠償額が1億円や2億円を超えることはあります。

物損事故による損害賠償額は、破損させた物そのものの修理にかかる費用だけでなく、休車損害や営業損失など、事故にあったことで生じた間接的な損害も含めて算出されます。

-

・休車損害とは、被害物件が営業用の車両の場合に、事故により車両を使用できなかったために発生した営業上の利益の損失(車両の修理や買い替えをしたことで営業ができず、営業していれば得られるはずだった利益を得られなかったなど)による損害のことで、営業収入などを考慮してその損害額が計算されます。

・営業損失とは、被害物件が店舗などの場合に、事故により店舗などを使用できなかったために発生した営業上の利益の損失(店舗などの修理のために休業せざるを得ず、休業しなければ得られるはずだった利益を得られなかったなど)による損害のことで、営業収入などを考慮してその損害額が計算されます。

つまり、交通事故で破損させてしまった物それ自体の値段や損傷の程度だけでなく、それが営業に支障をきたす度合いによっては、損害賠償額がとてつもなく高額になることもあり得るのです。

| 損害の分類 | 損害の内容 |

|---|---|

| 直接損害 | ・被害を受けた物そのものの損害 ・車両修理費、建物修理費など |

| 間接損害 | ・休車損害、代車費用、商店などの営業損失など |

2物損事故の高額賠償判決例

それでは、過去にあった、高額な損害賠償額が認められた事例を見てみましょう。

横スクロールできます

| 認定総損害額 | 被害物件 | 裁判所 | 判決年月日 |

|---|---|---|---|

| 2億6,135万円 | 積荷(呉服・洋服・毛皮) | 神戸地裁 | 1994年7月19日 |

| 1億3,580万円 | 店舗(パチンコ店) | 東京地裁 | 1996年7月17日 |

| 1億2,037万円 | 電車・線路・家屋 | 福岡地裁 | 1980年7月18日 |

| 1億1,798万円 | トレーラー | 大阪地裁 | 2011年12月7日 |

| 1億1,347万円 | 電車 | 千葉地裁 | 1998年10月26日 |

- (出典:損害保険料率算出機構「自動車保険の概況 2021年度版」)

このほかにも、2008年に首都高速道路でタンクローリーが横転して火災が発生した事故で、道路の損傷や通行不能期間の逸失利益のため、30億円を超える損害賠償金が支払われた事例があります。

被害物件の値段や修理費、事故にあったことによる営業利益の損失などを考慮した結果、このように高額な損害賠償額が妥当と判断されることがあります。

また、たとえ自分が接触した物件が軽自動車だったとしても、その軽自動車が、はずみで別の大型トラックなどに衝突したら、合計の損害賠償額は思わぬ金額になるかもしれません。

もしも運悪く、自分がこのような事故の加害者になってしまったときのことを考えてみてください。対物賠償保険の保険金額が「1億円」や「2億円」でも大丈夫だといい切れますか?

万が一のときのために、対物賠償保険の保険金額は「無制限」にしておくべきといえるでしょう。

3一般的に選ばれている対物賠償保険の保険金額

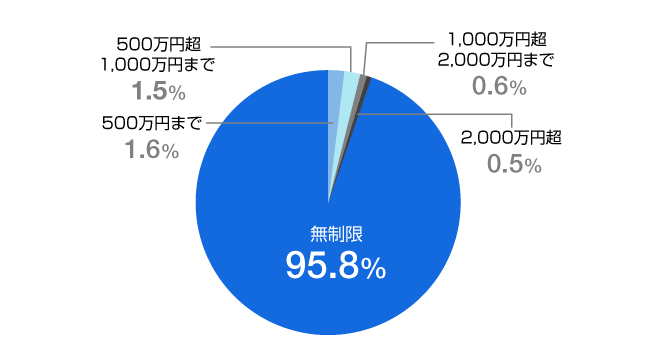

統計によると、自動車保険の契約のおよそ95%が対物賠償保険の保険金額を「無制限」にしています。

- *損害保険料率算出機構統計集2020年度版_自動車保険統計 第4表 自動車保険 対物賠償責任保険 保険金額別契約構成表<2020年度>を基に作成

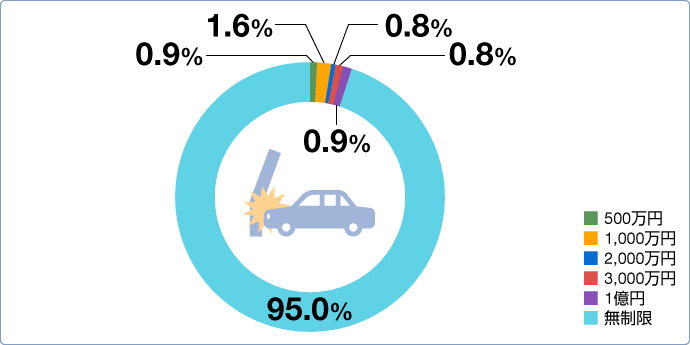

SBI損保では、対物賠償保険の保険金額は「500万円」から「無制限」までの中で所定の金額を設定することができますが、やはり「無制限」にすることをおすすめしています。

SBI損保でご契約いただいているお客さまのほとんどが「無制限」を選んでいます。

- *SBI損保調べ(2017年10月〜2018年9月)

損害賠償額が対人・対物賠償保険の保険金額を超える際の示談交渉サービス

自動車事故で相手のある事故を起こした場合、通常は当事者同士の話し合いで事故の解決(示談)をすることになりますが、対人賠償保険や対物賠償保険には、自分の代わりに保険会社が相手と事故解決に向けた交渉を行う、示談交渉サービスというものがあります。

しかし、損害賠償額が保険金額(対人賠償保険の場合は、対人賠償保険の保険金額と自賠責保険の支払額の合計)を明らかに超える場合は、保険会社は示談交渉サービスを行うことができません。

たとえば、対物賠償保険の保険金額を500万円に設定していたが、損害賠償額が1,000万円を超える物損事故を起こしてしまった場合・・・

その事故については、加入している保険会社による示談交渉サービスを利用できません。

自分で相手と交渉し事故解決をしようとすると、多くの時間と労力を費やすことになってしまいます。ただでさえ事故を起こして大変な思いをしているのですから、できれば示談交渉は保険会社にしてもらいたいですよね。

保険金額を「無制限」にすることは、損害賠償額が理由でせっかくの示談交渉サービスを受けられなくなる事態を防ぐというメリットもあります。

対人・対物賠償保険を「無制限」にした場合の保険料の差

もしかしたら、保険金額を「無制限」にすると、その分だけ保険料もぐんと高くなるイメージがあるかもしれません。しかし、実は、多くの場合は保険料に大差はありません。

SBI損保の例を参考に、対物賠償保険の保険金額を「無制限」にする場合と最低設定金額の「500万円」にする場合の保険料を見てみましょう。

対物賠償保険を無制限にした場合の保険料

| 対物賠償保険 | 年間保険料 |

|---|---|

| 無制限 | 25,440円 |

| 500万円 | 25,420円 |

- 【算出条件】個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、年齢条件:26歳以上補償、運転者限定:本人限定、免許証の色:ゴールド、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:35歳・東京都在住、対人賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

この保険料はあくまでも一例ですが、対物賠償保険の保険金額が「無制限」と「500万円」の場合を比べても、保険料はほとんど変わりません。

たったこれだけの保険料の差で大きな安心を得られるなら、保険金額を「無制限」にするほうが断然おトクといえるでしょう。

まとめ

交通事故は、どんなに注意していても、誰もが加害者の立場になってしまう可能性があるものです。

そして、自分が加害者になってしまったときに必要な賠償のための資力がなかったら、相手への十分な償いができず相手につらい思いをさせるだけでなく、自分もまた、経済的や精神的な苦しみを背負うことになってしまいます。

相手への損害賠償額がどのくらいになるのかがわからないからこそ、対人賠償保険と対物賠償保険の保険金額を「無制限」に設定し、もしものときに備えておくことが大切なのです。

- *2022年12月31日以前の契約では、補償・特約名称、内容が一部異なる場合があります。

執筆年月日:2019年7月

(最終更新日:2026年6月30日)