親の車や友人の車など、他人の車を借りて運転する際に気になるのは、「運転中に事故を起こしたら、保険はどうなるのか」ではないでしょうか。自動車保険の補償対象となるのは、原則として契約自動車のみです。

ただし、自動車保険に「他車運転特約」をセットしていれば、他人の車を運転中に事故を起こしたときも、保険を使える場合があります。

ここでは、他車運転特約とはどういうものなのか、メリット・デメリットに加えて、補償対象となるケース・ならないケースなどについて解説します。

なお、他車運転特約は、保険会社によって名称が異なる場合があります。たとえば、SBI損保の場合は、「他の自動車運転危険補償特約」になります。

SBI損保の他車運転特約については、下記のページをご覧ください。

他の自動車運転危険補償特約(他人のお車を運転中の補償)目次

他人の車を運転中の事故も補償する他車運転特約

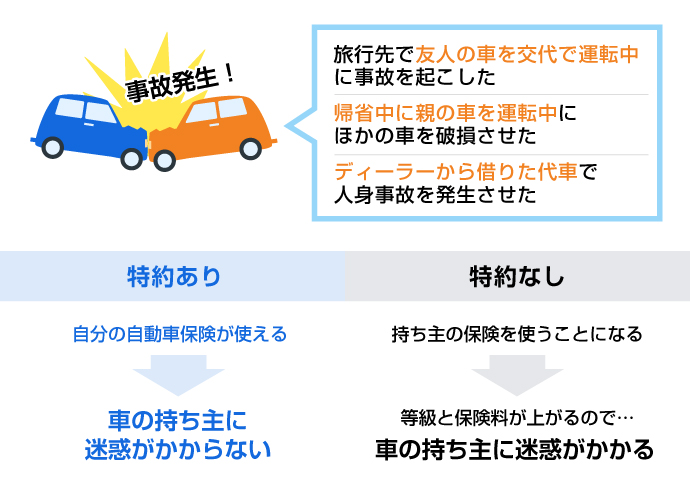

他車運転特約とは、他人の車を運転して事故を起こしたときに、自分が加入する自動車保険(本契約)で補償される特約です。別居の親の車や友人の車、代車などを運転中に事故を起こした場合でも、特約が付いていれば補償を受けられます。

自動車保険は補償対象となる車を契約自動車として特定し、加入するものです。そのため、契約自動車以外を運転中に起こした事故は補償されないのが原則です。友人から借りた車で事故を起こした場合は、友人が入っている自動車保険を使って対処することになります。ただし、その場合には自動車保険を使った人のノンフリート等級が下がり、翌年以降の保険料が値上がりします。

このようなときに他車運転特約があれば、事故を起こした運転者自身の自動車保険で対処できるので、車の所有者の保険を使う必要がなく、友人などに負担がかかりません。他車運転特約は、SBI損保を含むほとんどの自動車保険に自動でセットされていますので、確認しておくといいでしょう。

なお、他車運転特約の対象となる人や対象車種、補償の範囲については、下記のとおりです。

対象となる人

他車運転特約の補償対象となる運転者は、下記のとおりです。

<他車運転特約の補償の対象者>

- ・記名被保険者(契約自動車の主な使用者)

- ・記名被保険者の配偶者

- ・記名被保険者またはその配偶者の同居の親族

- ・記名被保険者またはその配偶者の別居の未婚の子(婚姻歴のない人)

内縁関係の相手や同性パートナーの扱いは保険会社によって違いがありますが、配偶者として取り扱うケースが増えています。SBI損保でも、配偶者として取り扱っています。

なお、自動車保険の本契約に、運転者限定や年齢条件を設定している場合は、補償対象はその範囲に限定されるため、注意が必要です。

たとえば、本契約で補償対象を「本人限定」としているなら、記名被保険者本人以外は補償対象になりません。この契約内容の自動車保険では、配偶者や子どもが他人の車を運転中に事故を起こしても、他車運転特約では補償されないということです。

対象となる車種

他車運転特約の補償対象となる車は、自家用8車種に限られます。自家用8車種とは、次の車のことです。

<自家用8車種>

- ・自家用普通乗用車

- ・自家用小型乗用車

- ・自家用軽四輪乗用車

- ・自家用小型貨物車

- ・自家用軽四輪貨物車

- ・自家用普通貨物車(最大積載量0.5t以下)

- ・自家用普通貨物車(最大積載量0.5t超2t以下)

- ・特種用途自動車(キャンピング車)

レンタカーや代車も対象となりますが、キャンピング車以外の特種用途自動車となるキッチンカーなどは補償対象に含まれません。

補償内容

他車運転特約の補償内容は、自動車保険の本契約の補償内容と同様、相手方への補償(対人賠償、対物賠償)、自分や同乗者への補償(人身傷害保険、自損傷害保険など)、借りた車の補償(車両保険)の3つになります。

相手方への補償

相手方への補償は、相手方の「人」に対する補償である対人賠償保険と、相手方の「物」に対する補償である対物賠償保険からなります。

対人賠償保険は、事故で他人を死傷させた場合に、損害賠償金として支払うことになる、治療費や慰謝料などを補償するものです。対物賠償保険は、事故で相手の車や積荷、店舗の什器、ガードレールなどの公共物を壊した場合に、損害賠償金として支払うことになる費用を補償します。

自分や同乗者への補償

自分や同乗者への補償とは、事故によって搭乗中の人が死傷した場合に、その治療費や休業損害などを補償したり、死亡保険金を支払ったりするものです。

治療費や休業損害・逸失利益(本来得られるはずだった利益)などを補償する「人身傷害保険」、自損事故で自賠責保険などによる補償が受けられない場合に保険金が支払われる「自損傷害保険」といったものがあります。

借りた車の補償

他人に借りた車が事故によって壊れてしまった場合や盗まれてしまった場合、他車運転特約によって、その損失が補償されます。補償される限度額は自身の契約自動車ではなく、他人の車の時価額です。なお、借りた車の補償は、自動車保険の本契約に車両保険をセットしている場合のみ適用される点には注意が必要です。

また、車両保険には、補償範囲が広い一般型(SBI損保の場合は「一般車両」)と、補償範囲が限定される代わりに保険料が割安なエコノミー型(同「車対車+限定A」)の2種類があり、他車運転特約の補償範囲も、本契約にセットしている車両保険のタイプと同様になります。

SBI損保の車両保険については、下記のページをご覧ください。

お車の補償(車両保険)他車運転特約のメリット

他車運転特約は、多くの自動車保険では自動でセットされるものなので、自分で設定する必要はありません。追加料金なしで利用できるため、安心して運転を楽しむことができます。

他車運転特約には、主に下記のようなメリットがあります。

所有者の自動車保険を利用しないで済む

自動車保険を使うと、翌年以降のノンフリート等級が下がり、保険料が上がります。このため、借りた車での事故で持ち主の自動車保険を使うと、貸してくれた人に迷惑をかけてしまいます。

他車運転特約があれば、自分の車にかけている自動車保険を使えるので、車を貸してくれた人にも迷惑がかかりません。

他車運転特約

安心して車を借りられる

車を貸してくれる人が、自動車保険に入っているとは限りません。また、自動車保険に入っていても、補償対象が「限定なし」ではない場合、補償されないこともあります。

他車運転特約付きの自動車保険に入っていれば、自分の保険でカバーされるため、安心して車を借りられます。

SBI損保の他車運転特約については、下記のページをご覧ください。

他の自動車運転危険補償特約(他人のお車を運転中の補償)他車運転特約のデメリット

他車運転特約のデメリットは、借りた車で事故を起こした際に特約による補償を受けると、翌年以降のノンフリート等級が下がり、保険料が上がることです。

借りた車で事故を起こして自分の他車運転特約を使った場合、契約自動車の事故で自動車保険を使ったときと同様に、翌年の等級は事故内容に応じて3等級または1等級ダウンします。さらに、事故有係数適用期間も3年または1年加算されるので、その分、翌年以降の保険料が高くなってしまうのです。

なお、ノーカウント事故の場合には等級がダウンしないため、翌年以降の保険料に影響しません。

自動車保険の等級については、下記のページをご覧ください。

自動車保険の等級は下がるとどうなる?事故と等級の関係について解説他車運転特約を利用するシーン

他車運転特約が役立つのは、主に友人や別居の親に借りた車を運転する場合です。また、代車の運転も補償の対象になります。ここでは、2つの代表的なシーンをご紹介します。

友人や知人の車を運転する

他車運転特約の利用シーンには、旅行先で友人の車を交代で運転中の事故、知人の軽トラックを借りての引越し作業中の事故などが想定されます。また、友人や知人が体調不良で、運転を代行したときの事故も対象です。

さらに、長期休暇などで実家に帰省中の子どもが、親の車を借りて運転しているときに事故を起こした場合も他車運転特約が適用され、保険金が支払われます。

代車を利用する

自家用8車種に該当する代車も、他車運転特約の補償対象になります。代車の利用シーンは、車検時や修理期間中に整備工場から貸し出される場合などです。また、車の買い換えの際、新しい車が納車されるまでのあいだに代車が手配されることもあります。

これらのケースで貸し出された代車で事故が発生した場合の損害も、他車運転特約の補償範囲内です。

他車運転特約が適用されないケース

他車運転特約の対象となる方で、車種の条件を満たしていても、他車運転特約が適用されず保険金が支払われないケースもあります。たとえば、次のようなケースです。

勤務先の社用車による業務中の事故

勤務先の社用車を業務のために運転して事故を起こした場合は、車の所有者である会社の自動車保険を使うことになるので、他車運転特約は適用されません。

所有者に無断で運転して起こした事故

車の所有者に無断で運転して事故を起こした場合も、他車運転特約は適用されません。貸すのを断られたのに持ち出すなど、無許可で運転して事故を起こした場合も同様です。

駐車中や停車中の事故

駐車中や停車中の事故は、原則として他車運転特約の補償対象外となります。たとえば、駐車場で当て逃げされた、ドアパンチをしてしまったなどは、すべて他車運転特約では補償を受けられません。

なお、信号待ちや踏切待ちでの停車は、ここでいう「停車中」には含まれず、他車運転特約の補償対象になります。

自動車保険に運転者限定や運転者年齢条件が設定されている場合

自動車保険の本契約に、運転者限定や運転者年齢条件が設定されている場合、「他車運転特約の対象者」に該当しても、条件を満たさない方は補償の対象外となります。

たとえば、「記名被保険者本人・配偶者限定」の場合、同居の子どもが友人の車を運転中に事故を起こしても、他車運転特約の補償は受けられません。また、「運転者の限定なし」でも、運転者の年齢を「26歳以上」としていたなら、26歳未満の同居の子どもは補償の対象外になります。

家族が所有して常時使用する車の場合

「同居の家族が常時使用している車を運転中に起こした事故」や「契約者(記名被保険者)の別居の未婚の子どもが所有し、常時使用している車を、未婚の子ども自身が運転中に起こした事故」などは、他車運転特約の適用外なので、保険金の支払対象にはなりません。

たとえば、親と同居している子どもが親の車を借りて運転中に事故を起こした場合、他車運転特約は適用されません。また、親と別の場所に住んでいる子どもが日常的に親の車を運転している場合、その車で起こした事故も他車運転特約の適用外です。

このようなケースでも、親が加入している自動車保険が「運転者限定なし」または「運転者家族限定」で子どもが未婚であれば、親の保険で補償を受けることはできます。

家族限定の自動車保険については、下記のページをご覧ください。

家族限定の自動車保険の補償範囲とは? 確認すべき注意点を解説自動車保険に車両保険が付いていない場合の一部損害

自動車保険の本契約に車両保険がセットされていない場合、自分が他人の車を運転していた際に生じた損害には他車運転特約が適用されません。

そもそも他車運転特約は、他人の車を借りて運転中の事故でも、契約自動車を運転していた場合と同様の補償を受けられるとするものです。そのため、本契約の内容が対物補償保険や対人賠償保険のみで、車両保険が付いていない場合、補償範囲は相手への補償(対物賠償、対人賠償)と、自分や同乗者への補償(自損傷害保険)に限定されます。

万が一に備えて、他車運転特約付きの自動車保険に加入しよう

友人と一緒に旅行をする、引越しの際に知人の車を一時的に借りて運転するなど、他人の車を運転する機会は意外とあるものです。他車運転特約付きの自動車保険に加入しておけば、車の持ち主が入っている自動車保険に関係なく補償が受けられ、万が一の際に車の持ち主の保険料が上がることもないので安心です。

他車運転特約は、ほとんどの自動車保険に自動的にセットされていますが、本記事でご紹介したように適用されないケースもあります。自動車保険に加入する際は他車運転特約の内容をしっかりと確認し、保険料やロードサービスの充実度、割引の有無なども踏まえたうえで、自分に合ったものを選ぶことが大切です。

SBI損保の自動車保険は、インターネットからの新規加入で証券不発行の場合、保険料が14,500円割引となります(※)。また、他車運転特約をはじめとした、充実した補償内容も魅力です。自動車保険への加入や保険の見直しをお考えの方は、まずは無料のお見積りをご検討ください。

-

※ ①インターネット割引(14,000円)②証券不発行割引(500円)を適用した割引額です。月払の場合は年間14,520円(①14,040円②480円)となります。

執筆年月日:2024年9月25日