多くの方が社会人になりたての20代。通勤などのために自動車が必要になり、自動車保険を初めて検討される方も多いと思います。各保険会社の保険料を比較する一括見積サイトを活用し、なるべくおトクに自動車保険の契約ができるよう検討される方も多いと思いますが、その結果を見て「高い・・・。」と感じられる方も多いのではないでしょうか。

今回は、20代・初めての自動車保険でもなるべく保険料を抑えるコツについてご紹介します。

20代の保険料はなぜ高い?

そもそもなぜ20代の保険料は高くなるのでしょうか。

まずはその理由について確認しましょう。

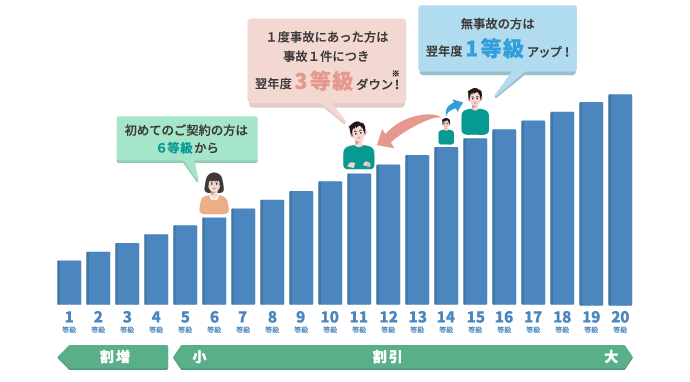

ノンフリート等級が低いから

自動車保険の保険料を算出するうえで、「ノンフリート等級」は大きな影響があります。ノンフリート等級とは、その方のこれまでの事故・無事故の実績を数字に表したものです。1等級から20等級まであり、新規の契約では6等級から始まります。1年の保険期間中に事故がなく、保険金を請求しなかった場合は1等級ずつ上がっていき、等級が上がるごとに保険料の割引率も少しずつ高くなっていきます。6等級から20等級まで最低でも14年かかる計算なので、20歳で免許を取得して自動車保険に加入した場合、20等級になるのは早くても34歳の時ということになります。

- ※事故の種類によっては1等級ダウン事故または等級に影響しない(ノーカウント)事故もあります。

20代のうちに割引率が最大となる20等級で契約することは難しいため、必然的に20代はほかの年代に比べて保険料が高くなってしまいます。

年齢が若いから

自動車保険には、車を運転する方の年齢に合わせて設定をする「運転者年齢条件」があります。年齢条件の区分は各保険会社によって異なりますが、SBI損保では「年齢を問わず補償」「21歳以上補償」「26歳以上補償」の3つの区分から選ぶことになります。

ひとことで20代といっても、20歳、21歳から25歳、26歳から29歳のどの区分に該当するかで「運転者年齢条件」の設定が変わってきます。

運転者年齢条件と記名被保険者がどのような区分でわかれているか、SBI損保の例を見てみましょう。

| 運転者年齢条件 | 記名被保険者年齢区分 |

|---|---|

| 年齢を問わず補償 | − |

| 21歳以上補償 | 25歳未満 |

| 25歳以上50歳未満 | |

| 50歳以上60歳未満 | |

| 60歳以上65歳未満 | |

| 65歳以上70歳未満 | |

| 70歳以上75歳未満 | |

| 75歳以上80歳未満 | |

| 80歳以上 | |

| 26歳以上補償 | 30歳未満 |

| 30歳以上40歳未満 | |

| 40歳以上50歳未満 | |

| 50歳以上60歳未満 | |

| 60歳以上65歳未満 | |

| 65歳以上70歳未満 | |

| 70歳以上75歳未満 | |

| 75歳以上80歳未満 | |

| 80歳以上 |

-

*2026年6月時点の情報です。

運転者年齢条件が『年齢を問わず補償』になると、若い年代含め補償対象範囲が広がるため、最も高くなる傾向にあります。運転者年齢条件が『26歳以上補償』になると、記名被保険者の年齢において、40代あたりまで保険料は安くなり、そこから年齢が上がるにつれて保険料も高くなるように設定されています。

次に、「運転者年齢条件」による保険料の違いを具体的に見てみましょう。

| 年齢条件区分 | 年齢を問わず補償 | 21歳以上補償 | 26歳以上補償 |

|---|---|---|---|

| お車を主に運転する方の年齢(記名被保険者) | 20歳 | 21歳 | 26歳 |

| 年間保険料(例) | 80,390円 | 52,520円 | 35,900円 |

- *上記の保険料は下記の条件に基づいた2026年6月時点の金額であり、あくまで一例です。お客さまのご契約条件に基づく保険料につきましては、実際にお見積りのうえご確認ください。

- 【保険料算出条件(共通)】

-

個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、運転者限定:本人限定、免許証の色:ブルー、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

保険料を安くする方法

20代はほかの年代に比べて、どうしても保険料が高くなってしまう傾向にありますが、なるべく保険料を抑えておトクに自動車保険に加入する方法はないか、考えてみましょう。

「自家用普通乗用車」、「自家用小型乗用車」、「自家用軽四輪乗用車」の場合

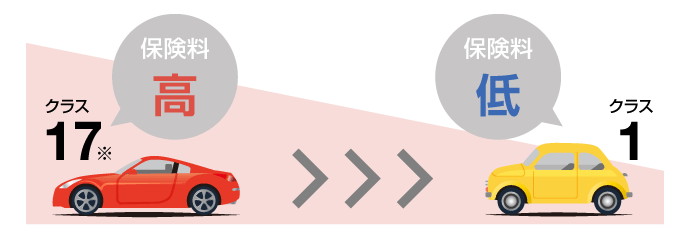

「自家用普通乗用車」、「自家用小型乗用車」、「自家用軽四輪乗用車」の場合、自動車の型式別に設定されている「型式別料率クラス」という区分があります。「損害保険料率算出機構」が毎年自動車の型式ごとに事故発生率や損害率の統計を取り、その結果を「型式別料率クラス」に反映しています。

「型式別料率クラス」は、「自家用普通乗用車」「自家用小型乗用車」の場合、車両・対人・対物・傷害の4つの項目に対してそれぞれ1から17までの数字が設定され、1がいちばん保険料が安くなり、数字が大きくなるにつれて保険料が高くなります。

- ※「自家用普通乗用車」「自家用小型乗用車」の場合。「自家用軽四輪乗用車」の場合はクラス7が最大となります。

「型式別料率クラス」はSBI損保でも採用しているため、料率クラスが低めの車を選んで購入すれば保険料を抑えることができます。「型式別料率クラス」は、「損害保険料率算出機構」のウェブサイトで誰でも簡単に調べることができます。

型式別料率クラス検索(損害保険料率算出機構のウェブサイトへ)車両保険は保険料にどのくらい影響を与える?

自動車保険はさまざまな補償項目があり、契約者のニーズに応じて補償を設定することができます

なかでも「車両保険」は保険料に大きく影響を与える項目です。

先ほど保険料を算出したものと同じ条件で、「車両保険」を「なし」にした保険料を見てみましょう。

- *下記の保険料は前項の【保険料算出条件】に基づいた2026年6月時点の金額であり、あくまで一例です。お客さまのご契約条件に基づく保険料につきましては、実際にお見積りのうえご確認ください。

| 年齢条件区分 | 年齢を問わず補償 | 21歳以上補償 | 26歳以上補償 |

|---|---|---|---|

| お車を主に運転する方の年齢(記名被保険者) | 20歳 | 21歳 | 26歳 |

| 年間保険料(例)車両保険あり | 80,390円 | 52,520円 | 35,900円 |

| 年間保険料(例)車両保険なし | 32,680円 | 22,220円 | 16,300円 |

- 【保険料算出条件(共通)】

-

個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、運転者限定:本人限定、免許証の色:ブルー、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

どの年齢区分でも、大きく保険料に差ができています(※車種によって保険料の差額は異なります)。

たとえば、特に保険料が高くなる20歳を超えるまでの間は「車両保険なし」で契約をし、21歳になってから「車両保険あり」の契約を検討する、というのも一つの方法だと思います。

ただし、数百万円もする新車をローンを組むなどして購入し、自動車保険で「車両保険」に加入しない、というのはおすすめできません。年齢が若いうちは統計から見ても事故率が高いため、不運にも事故にあってしまい車が全損、保険は使えず車もなくなりローンだけが残ってしまった、となっては目も当てられません。車の運転に慣れるまで、という意味でも、最初は乗り捨てるつもりであえて安い中古車を選び、「車両保険」には加入せず、保険料が高くなる年齢を乗り切る、というのはいかがでしょうか。

等級制度をうまく活用する

複数所有新規(セカンドカー割引)

新規ご契約をする際に利用できる制度として、「複数所有新規」というものがあります。同居しているご家族のなかに11等級以上の自動車保険を契約している方がいる場合、通常6等級からスタートするところを、7等級からスタートすることができる場合があります。

単純に1等級高い状態からスタートできるため、もちろん初年度の保険料も抑えられますし、その後もずっと20等級になるまでの間は1等級分の差がついてきます。

| 年齢条件区分 | 年齢を問わず補償 | 21歳以上補償 | 26歳以上補償 |

|---|---|---|---|

| お車を主に運転する方の年齢(記名被保険者) | 20歳 | 21歳 | 26歳 |

| 年間保険料(例)6S等級の場合 | 204,890円 | 131,860円 | 88,380円 |

| 年間保険料(例)7S等級の場合 | 127,750円 | 83,120円 | 56,160円 |

- *上記の保険料は下記の条件に基づいた2026年6月時点の金額であり、あくまで一例です。お客さまのご契約条件に基づく保険料につきましては、実際にお見積りのうえご確認ください。

- 【保険料算出条件(共通)】

-

個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、運転者限定:本人限定、免許証の色:ブルー、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

たった1等級でも大きく保険料が違うことがわかりますね。同居のご家族のなかで車をお持ちの方がいらっしゃる場合は、早速自動車保険の保険証券を見せてもらいましょう!

複数所有新規契約

複数所有新規契約車両入替と等級の引き継ぎ

こちらもご家族と同居している方に限られますが、ご家族がお持ちのノンフリート等級を引き継ぐことで保険料を安くすることができます。たとえば、現時点で有効な自動車保険契約がある場合、その契約で車両入替とメインドライバーの変更をすれば、新規で契約するよりも高い等級で契約をすることができます(※その場合、ご家族は新規で自動車保険に入り直すことが必要になります)。

また、同居のご家族が中断証明書をお持ちの場合は、その中断証明書の等級を引き継いで契約することもできます。

同居のご家族(親族)が11等級以上で、20歳の方が新規で契約をする場合

| 同居のご家族 | 20歳のあなた | |

|---|---|---|

| ノンフリート等級 | 20等級 | 7S等級 |

| 年齢条件区分 | 26歳以上補償 | 年齢を問わず補償 |

| 年間保険料(例) | 28,540円 | 127,750円 |

保険料はトータルで156,290円

- *上記の保険料は下記の条件に基づいた2026年6月時点の金額であり、あくまで一例です。

お客さまのご契約条件に基づく保険料につきましては、実際にお見積りのうえご確認ください。

- 【算出条件(同居のご家族)】

-

個人契約、保険始期:令和8年6月、車名:プリウス、型式:ZVW60、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、事故有係数適用期間:0年、運転者限定:本人限定、免許証の色:ゴールド、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:50歳・東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(契約自動車搭乗中のみ補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:245万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

- 【算出条件(20歳の方)】

-

個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、事故有係数適用期間:0年、運転者限定:本人限定、免許証の色:ブルー、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(契約自動車搭乗中のみ補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

20歳の方は同居のご家族の等級を引き継いで、ご家族が新規で契約をする場合

| 同居のご家族 | 20歳のあなた | |

|---|---|---|

| ノンフリート等級 | 7S等級(新規) | 20等級 |

| 年齢条件区分 | 26歳以上補償 | 年齢を問わず補償 |

| 年間保険料(例) | 46,030円 | 80,000円 |

保険料はトータルで126,030円

- *上記の保険料は下記の条件に基づいた2026年6月時点の金額であり、あくまで一例です。お客さまのご契約条件に基づく保険料につきましては、実際にお見積りのうえご確認ください。

- 【算出条件(同居のご家族)】

-

個人契約、保険始期:令和8年6月、車名:プリウス、型式:ZVW60、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、事故有係数適用期間:0年、運転者限定:本人限定、免許証の色:ゴールド、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:50歳・東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(契約自動車搭乗中のみ補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:245万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

- 【算出条件(20歳の方)】

-

個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、運転者限定:本人限定、免許証の色:ブルー、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(契約自動車搭乗中のみ補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

ご家族の等級を引き継ぐ場合、ご家族が新規の等級で自動車保険に加入する必要があるため、等級を譲ってもらえるかどうかはご家族としっかり相談しましょう。

補償内容を見直す

ほかには、補償内容を見直すことでも保険料を節約することができます。ただし、保険料を安くするために必要な補償を削って、いざ事故にあってしまったときに保険が役に立たなかった、というのでは意味がありません。自分にとって必要な補償かどうかを見極め、無駄は省いて必要な補償はしっかりと付けておきましょう。

選び方のポイント

- ・

自動車保険には大きく分けて、上記3つの補償があります。

それぞれの役割をしっかりと把握したうえで考えていきます。

賠償責任保険(対人賠償保険、対物賠償保険)

賠償責任保険は、自動車事故で法律上の損害賠償責任を負担した場合に、その負担した額を補償する保険です。「対人賠償保険」はSBI損保では、お客さまに安心していただけるよう、すべてのご契約について保険金額を「無制限」に設定しており、外したり金額を変更したりすることはできません。

「対物賠償保険」は「無制限」以外にも金額を設定できますが、どんな高価なモノに損害を与えてしまうかわからないため、「無制限」をおすすめします。

傷害保険(人身傷害保険、搭乗者傷害保険)

傷害保険は、ご契約のお車にお乗りの方が事故でけがをされたり死亡されたりした場合に補償する保険です。「人身傷害保険」は実際にかかった治療費や、お仕事を休まなければならない場合の休業補償、死亡された場合の逸失利益など、損害が生じた額をカバーする保険です。この保険を「なし」にした場合、もしもの事故で大けがをしてしまった場合に治療費が払えない、といったケースが出てくるため、必ず付けていただくことをおすすめします。

「搭乗者傷害保険」はあらかじめ決まった金額を、損害状況により定額で補償する保険です。具体的にはけがで入院・通院した場合、病院での治療日数に応じて1万円もしくは10万円が保険金として支払われます。「人身傷害保険」にプラスで保険金を受け取れるため、補償を手厚くするためにはおすすめの保険ではあるのですが、保険料をなるべく抑えるには「搭乗者傷害保険」を「なし」にしてもよいかもしれません。

車両保険

車両保険は、ご契約のお車が事故や災害などで壊れてしまった場合に修理費などを補償する保険です。先ほども触れたとおり、車両保険は保険料にかなり大きく影響が出ます。

高価なお車の場合は車両保険を付けることを強くおすすめしますが、若い年齢の間は思い切って安いお車を購入し、車両保険を「なし」にして自動車保険を契約する、というのもよいでしょう。

各種割引を活用する

保険料を節約するためには、各種割引もしっかり活用しましょう。SBI損保で利用できる割引をご紹介します。

インターネット割引

インターネットからの新規お申込みで、年間14,000円(※1)の割引があります。これはインターネットですべて手続きを完結させないといけないというわけではなく、わからないことはSBI損保サポートデスクにお電話をいただければしっかりとサポートします。お見積りをSBI損保サポートデスクで取って、それを使ってインターネットでお申込みのお手続きをしていただくこともできます。

- *条件によってはインターネットでお申込できない場合もあります。

- ※1月払の場合は14,040円となります。

証券不発行割引

インターネットでご契約手続きをする場合にご利用いただける割引ですが、保険証券を郵送で発行しない代わりに最大500円(※2)を割引きます。SBI損保では契約者一人ひとりにマイページをご用意していて、ログインすればいつでも最新の契約内容を確認できるため、紙が特に必要ないという場合は割引を利用しましょう。また、ご自宅にプリンターがあれば、マイページから契約内容を印刷することもできますよ。

- ※2月払の場合は480円となります。

まとめ

20代の自動車保険はどうしてもほかの年齢層より保険料が高くなりがちですが、紹介した方法で使えそうなものがあればどんどん活用し、少しでもおトクに自動車保険を契約しましょう。

よいカーライフをお過ごしください!

執筆年月日:2020年2月

(最終更新日:2026年6月30日)