60��͒�N�ސE���}������������A���q���܂��ƒ�������e������Ɨ�����ȂǁA���C�t�X�^�C�����傫���ς�鎞���ł��B��Ɏd���ł��Ԃɏ���Ă��������A����͎�Ƃ��ĉ��o�̃h���C�u���y���܂�邱�Ƃ������ł��傤�B���Ƒ��̂��߂Ƀt�@�~���[�J�[�ɏ���Ă��������A��育���g�̊y���݂̂��߂ɎԎ��I�ׂ�悤�ɂȂ�܂��ˁB60��̓J�[���C�t�𑶕��ɖ��i�ł��鐢��ƌ����܂��B

���C�ɓ���̂��Ԃň��S���ĉ^�]���y���ނ��߂ɂ��A�����ԕی��ɂ��ď����������Ă݂܂��B

60��h���C�o�[�ɂ�鎖�̗��͂ǂꂭ�炢�H

�����A����h���C�o�[�ɂ�鎩���Ԏ��̂̃j���[�X�����ɂ��邱�Ƃ������܂����B

���݁A���{��65�Έȏ�l����3,625���l�B����͑��l����29.3%���߁A��3�l��1�l��65�Έȏ�Ƃ������ƂɂȂ�܂��B����ɔ����A�Ƌ���ۗL���鍂��҂̊������N�X���������Ă��܂��B

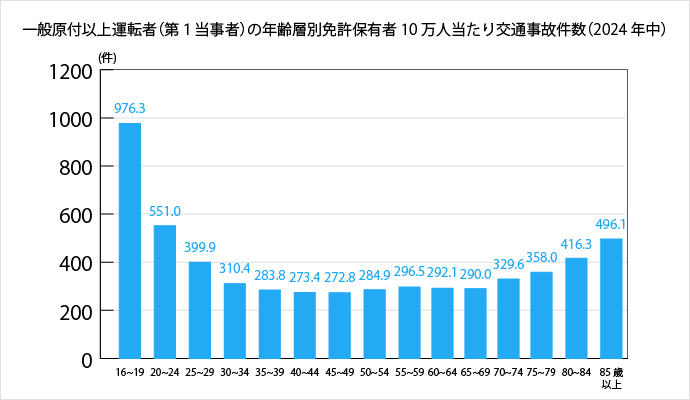

65�Έȏ�̍���^�]���i��1�j����1�������i��2�j�ƂȂ鎖�̂̊����́A���L�̕\���������������B

��

�o�T�F�u�h�����I����҂̌�ʎ��́I�v�i�x�@���j

�ihttps://www.keishicho.metro.tokyo.lg.jp/kotsu/jikoboshi/koreisha/koreijiko.html�j

��1

����^�]�҂Ƃ́A���t�ȏ�i����Ԃ��܂ށB�j���^�]���Ă���65�Έȏ�̎҂������܂��B

��2

�u��1�����ҁv�Ƃ́A�ŏ��Ɍ�ʎ��̂Ɋ֗^�����ԗ��Ȃǁi��Ԃ��܂ށB�j�̉^�]�҂܂��͕��s�҂̂����A���Y��ʎ��̂ɂ�����ߎ����d���҂������A�܂��ߎ��������x�̏ꍇ�ɂ͐l�g�������x���y���҂������܂��B

�Q�l�����N�@��ʎ��̓��v�ɂ�����p��̉���i�x�@���z�[���y�[�W�j

https://www.npa.go.jp/publications/statistics/koutsuu/yougo.html

���ɁA�N��ʂ̌�ʎ��̌��������Ă݂܂��傤�B

��

�o�T�F���{���v�̑��������ie-Stat�j�ihttps://www.e-stat.go.jp/�j

��ʎ��̌����́A16����19���ˏo���đ����A��������N�������ɂꌸ�����Ă����܂����A50�ォ��Ăё������Ă����܂��B

������1�Ƃ��āA�N����d�˂邱�Ƃɂ��̗͂�g�̓I�@�\�̕ω����������܂��B�Ԃ̉^�]�ɂ͎��́A���̎��́A���́A���˂Ȃǂ��܂��܂Ȕ\�͂��K�v�ł����A���ɁA�^�]����ۂɔ��ɏd�v�ȁu���̎��́v�́A60������ɋ}���ɒቺ����Ƃ����Ă��܂��B

�L�x�ȉ^�]�o��������������60��Ƃ͂����A�S�g�̕ω��𗝉����A�u�Ȃ�ׂ����邢���Ԃɉ^�]����v�u���܂߂ɋx�e�����Ȃ���^�]����v�ȂǁA����܂ňȏ�Ɉ��S�^�]��S������K�v������܂��B

60��̎����ԕی��͍����H�����H

�Ƃ����60��̎����ԕی����͍����̂ł��傤���H

�^�]�҂̔N��ʂɁASBI���ۂ̎����ԕی��ŕی������r���Ă݂܂����B

��

��L�̕ی����͉��L�̏����Ɋ�Â���2025�N6�����_�̋��z�ł���A�����܂ň��ł��B���q���܂̂��_������Ɋ�Â��ی����ɂ��܂��ẮA���ۂɂ����ς�̂������m�F���������B

- �y�Z�o�����i���ʁj�z

-

�l�_��A�ی��n���F�ߘa7�N6���A�Ԗ��FNBOX�A�^���FJF4�A���x�o�^�N���F�ߘa4�N9���A�g�p�ړI�F����E���W���[�A�N�ԑ��s�����F3,000km�� 5,000km�ȉ��A�m���t���[�g�����F20�����i���̗L�W���K�p����0�N�j�A�N������F26�Έȏ�⏞�A�^�]�Ҍ���F�{�l����A�����F�S�[���h�Ƌ�����/�V�Ԋ���/�C���^�[�l�b�g����/�،��s���s�����A�L����ی��ҁF�����s�ݏZ�A�ΐl�����ی��F�������A�Ε������ی��F�������A�l�g���Q�ی��F3,000���~�i�����Ԏ��̕⏞�j�A����ҏ��Q�ی��F�Ȃ��A�ԗ��ی���ށF��ʎԗ��A�ԗ��ی����z�F195���~�A�ԗ����ȕ��S�z�F5-10���~�A�_��`�ԁF�p���_��ȊO

60�̕ی����́A�ق��̔N���荂���Ȃ�܂����B�Ȃ�70�ɂȂ�ƁA����Ɋ����ɂȂ�܂��B

����́A�����ԕی��̕ی������^�]�҂̔N��ɂ�鎖�̃��X�N�f���Ă��邽�߂ł��B��قǂ����������悤�ɁA�����̍���h���C�o�[�̎��̊��������̔w�i����A����҂̕ی����͍����ݒ肳��Ă���̂ł��B

�����Ƃ����Ƃ��ɔ����āA�����ԕی��͏\���ȕ⏞���e�ʼn������Ă��������ł��ˁB�ł����A�⏞���[��������قǕی����͍����Ȃ�A������60��̕ی����͊����E�E�E�B

�����ł�������́A�ߖ�ł���Ƃ���͐ߖA�⏞���������ׂ��Ƃ���͎��������A60��̕��ɂ��Њm�F���Ă����������������ԕی��̌������|�C���g�����������Ă����܂��B

60��̎����ԕی��A3�̃|�C���g�Ƃ́H

3�̃|�C���g�͈ȉ��ƂȂ�܂��B

����ł͈�����Ă����܂��傤�B

1�^�]�҂͈̔͂̌�����

�����ԕی��ɂ́u�^�]�Ҍ��芄���v�Ƃ������̂�����܂��B�_���Ԃ��^�]����l�����肵�Ď��̃��X�N�����炷���ƂŁA�ی�������������邵���݂ł��B�^�]����̂����������Ȃ�u�{�l����v�A�^�]����̂����v�w�݂̂Ȃ�u�{�l�E�z��Ҍ���v�A�^�]����̂����Ƒ��݂̂Ȃ�u�Ƒ�����v��ݒ肷�邱�ƂŁA�ی����̐ߖ\�ł��B

���āA60��̕��́A�e������Ɨ����Ă��邨�q���܂��������̕����������Ǝv���܂��B�S�[���f���E�B�[�N�₨�~�A�N���N�n�ȂǁA�ʋ��̂��q���܂��A�Ȃ̍ۂɎ��Ƃ̂��Ԃ��^�]����@�������ł��傤�B

�����ŃN�C�Y�ł��B

�Ɨ����ĕʋ����Ă���q�ǂ��i�����j���A�v�X�ɋA�ȁB

�q�ǂ������Ƃ̎Ԃ��^�]�����Ƃ���A���ԏ�łԂ��Ă��܂��܂����E�E�E�B

���Ƃ̎Ԃɂ́u�Ƒ�����v���ݒ肳��Ă��܂��B��L�̏ꍇ�A�⏞�̑ΏۂɂȂ�̂ł��傤���H

�u�Ƒ��v������ΏۂɂȂ肻���ł����E�E�E

�u�Ƒ�����v�ɐݒ肵�Ă���̂ɁA�⏞����Ȃ��̂͂Ȃ��I�H�Ǝv�����������ł��傤�B���͎����ԕی��́u�^�]�҉Ƒ�����v�͈̔͂ɂ����āA���q���܂͉��L�̂悤�ɋ敪����Ă��܂��B

���q���܂��u�Ƒ��v�Ɋ܂܂�邩�ǂ����́A�L����ی��҂Ɠ������ۂ��A�܂����q���܂̍������̗L���ŕς���Ă��܂��B���̃N�C�Y�ɏo�Ă���q�ǂ��́A�u�ʋ��̊����̎q�v�ɊY�����邽�߁A�⏞�̑ΏۂƂȂ�܂���B

���̋@��ɂ��������̎����ԕی��̉^�]�Ҍ���̕⏞��K�����m�F���������B�u�Ƒ�����v�̑ΏۂƂȂ�Ȃ����q���܂��⏞�����悤�ɂ������ꍇ�́A�^�]�Ҍ�������Ȃ��A���q�����g���_�Ă��鎩���ԕی��ɑ��ԉ^�]���t�т���Ă��邩�m�F����A1�������ԕی������p����Ȃǂ̕��@������܂��B

2�N������ݒ�̌�����

���������̎����ԕی��A�N������͂ǂ̂悤�ɐݒ肵�Ă��܂����H�N������͕ی����ɑ傫�ȉe�������镔���ł��B

�����ōĂуN�C�Y�ł��B

���L�̏����Ŏ����ԕی��ɉ������Ă���ꍇ�A20�̂��q���܂��^�]���Ă��鎞�͕⏞�����̂ł��傤���H

| �^�]�Ҍ��� |

�Ȃ� |

| �N����� |

26�Έȏ�⏞ |

���̏����������݂��20��26�Ζ����Ȃ̂ŁA�⏞����Ȃ��Ɠǂ߂����ł��ˁE�E�E

�����́A20�̂��q���܂������Ȃ�u�⏞�̑ΏۊO�v�A�ʋ��Ȃ�u�⏞�̑Ώہv�ƂȂ�܂��B

�����ڂ���������܂��B

�u�N������v�Ƃ����Ăѕ����ƃs���Ƃ��Ȃ���������܂��ASBI���ۂł͐������̂��y�Ƒ��^�]�ғ��̔N������Ɋւ������z�Ƃ����܂��B�ی��p�ꎫ�T�ł́A�ȉ��̂悤�ȋL�ڂ�����܂��B

-

�_���Ԃ��^�]���铯���̂��Ƒ����̔N������肷�邱�Ƃɂ��A�ی������������܂��B

���̔N����̓����̂��Ƒ������^�]���Ă��鎞�̎��̂ɑ��ẮA�ی����͎x�����Ȃ��Ȃ�܂��B

�����̂��Ƒ����ȊO�̕��ɑ��Ă͔N��ɊW�Ȃ��ی��������x�������܂��B

�ڂ����͂�����

�O���̗�̂悤���ʋ��̂��q���܂́A�����E�����ɂ�����炸�N������̓K�p�O�ƂȂ�̂ŁA�A�Ȃ��Ď��Ƃ̎Ԃ��^�]����ꍇ�ł��A�N����������̂��q���܂ɍ��킹��K�v�͂���܂���B���̂��Ƃ�m�炸�Ɂu�i�ʋ��́j�q�ǂ������X�^�]���邩��E�E�E�v�ƁA�^�]�҂̔N����������肵�Ȃ������ꍇ�A�ی����������Ȃ��Ă��܂����Ƃ�����܂��B

�N������ȊO�����ɂ��낦�āA��ȉ^�]�ҁi�L����ی��ҁj��60�̏ꍇ�̕ی��������Z���Ă݂܂����B

| �^�]�Ҍ��� |

�Ȃ� |

�Ȃ� |

| �N������敪 |

26�Έȏ�⏞ |

�N����킸�⏞ |

| �����ی����i��j |

2,330�~ |

5,810�~ |

��

��L�̕ی����͉��L�̏����Ɋ�Â���2025�N6�����_�̋��z�ł���A�����܂ň��ł��B���q���܂̂��_������Ɋ�Â��ی����ɂ��܂��ẮA���ۂɂ����ς�̂������m�F���������B

- �y�Z�o�����i���ʁj�z

-

�l�_��A�ی��n���F�ߘa7�N6���A�Ԗ��FNBOX�A�^���FJF4�A���x�o�^�N���F�ߘa4�N9���A�g�p�ړI�F����E���W���[�A�N�ԑ��s�����F3,000km�� 5,000km�ȉ��A�m���t���[�g�����F20�����i���̗L�W���K�p����0�N�j�A�����F�S�[���h�Ƌ�����/�V�Ԋ���/�C���^�[�l�b�g����/�،��s���s�����A�L����ی��ҁF60�E�����s�ݏZ�A�ΐl�����ی��F�������A�Ε������ی��F�������A�l�g���Q�ی��F3,000���~�i�����Ԏ��̕⏞�j�A����ҏ��Q�ی��F�Ȃ��A�ԗ��ی���ށF��ʎԗ��A�ԗ��ی����z�F195���~�A�ԗ����ȕ��S�z�F5-10���~�A�_��`�ԁF�p���_��ȊO

�����ł�����3,480�~�̍��A�N�Ԃ��Ɩ�42,000�~���ی����̍����o�Ă��܂��̂ŁA�ی����̍���2�{�ȏ�I

���̋@��ɁA���Ԃ��^�]����\���̂������o���A���������̎����ԕی��̔N��������K���ɐݒ肳��Ă��邩���m�F���܂��傤�B�ꍇ�ɂ���Ă͕ی�����傫���}���邱�Ƃ��ł��邩������܂���B

3�ԗ��ی��Ɠ���̊m�F

���Ԃ��ǂ̂悤�ȖړI�Ŏg�p���Ă��邩�ɂ���āA��������ׂ��⏞�͕ς���Ă��܂��B�ԗ��ی��������u�Ƃ肠�����t�т��Ă��邯��ǂ悭�킩��Ȃ��E�E�v�Ƃ������������̂ł͂Ȃ��ł��傤���B��������́A�^�C�v�ɉ������������߂̕⏞�����Љ�܂��B

�^�C�v1.�u���Ԏ��́v�ɏ\���ȕ⏞��������

�u�q�ǂ����Ɨ����A�����ɑ����̗]�T���ł����̂ŁA���܂ł͂Ȃ��Ȃ��肪�łȂ���������̎Ԃ��v�����Ď�ɓ��ꂽ�I�v�u��ɖv���ł��鎞�Ԃ��ł�������A�A�N�e�B�u�ɃJ�[���C�t���y���݂����I�v�B���̂悤�ɁA�������̑�Ȃ��Ԃɏ���Ă�����́A�u���Ԃ��̂��́v�ɑ��Ď�����⏞�̕t�т��������߂��܂��B

SBI���ۂł�2��ނ̎ԗ��ی������p�ӂ��Ă��܂��B

�u��ʎԗ��^�C�v�v�Ɓu�ԑΎԁ{����A�^�C�v�v�ł��B����2��ނ͕⏞�͈̔͂����L�̂悤�ɈقȂ�܂��B

| ���̂̎�� |

��ʎԗ� |

�ԑΎԁ{����A |

| �Ԃ�o�C�N�Ƃ̏ՓˁE�ڐG�i��1�j |

�⏞���� |

�⏞���� |

| ���]�ԁE�����Ƃ̏Փ˂�ڐG |

�⏞���� |

�⏞�Ȃ� |

| �d���E�����ȂǂƂ̏Փ˂�ڐG�i�P�Ǝ��́j |

�⏞���� |

�⏞�Ȃ� |

| ���ē��� |

�⏞���� |

�⏞�����i��2�j |

| �]���E�ė� |

�⏞���� |

�⏞�Ȃ� |

| �ЁE�����E�䕗�E�^���E�����Ȃ� |

�⏞���� |

�⏞���� |

| ����E��������E������ |

�⏞���� |

�⏞���� |

| ���K���X�̑��Q�E��ѐɂ�鑹�Q |

�⏞���� |

�⏞���� |

��1

����̎ԂƂ��̉^�]�҂܂��͏��L�҂��m�F�ł���ꍇ�Ɍ���܂��B

��2

�ی��n������2025�N12��31���ȑO�̌_��ł́A�⏞�̑ΏۊO�ƂȂ�܂��B

�����̂悤�ɁA�u�ԑΎԁ{����A�^�C�v�v�ɔ�ׂāA�u��ʎԗ��^�C�v�v�̂ق����A�⏞�͈̔͂��L���ł��ˁB

����̍����ԁA�w����������̐V�ԂȂǂɏ���Ă���ꍇ�A������Ƃ������̂ł����z�ȏC����p��������\��������܂��B���̂��߁A�����O�h���C�u���y����A�������̑�Ȃ��Ԃɏ���Ă�����́A�⏞�͈͂̕��L����ʎԗ��^�C�v�ւ̂��������������߂��܂��B

�܂��O�q�̂Ƃ���A60��ȍ~�͐S�g�̕ω����݂��鎞���B�u�������莩�����̂��������Ă��܂����E�E�E�v�Ȃǂ̃P�[�X�ɂ���ʎԗ��^�C�v�Ȃ�⏞�����̂ň��S�ł��B

�^�C�v2.�u���Ԃʼn^��ł�����́v�ɏ\���ȕ⏞��������

�Z�J���h���C�t�A���Ԃɗ]�T���ł����̂ŁA�S���t�Ȃǎ�i����Ă�����������̂ł͂Ȃ��ł��傤���B���Ԃ��̂��̂͂ǂ��炩�Ƃ����Ɖ^����ړ��̎�i�ł���A�u���Ԃʼn^��ł�����́v�ɑ��āA���d�_�I�ɕ⏞��t�������I�Ƃ������͂�����̃^�C�v�ɂȂ�܂��B

�u�ԓ��ɂ�����̂́A�ԗ��ی��ŕ⏞�����̂ł́E�E�E�H�v�Ǝv����������邩������܂���B

���́A�ԗ��ی��̕⏞�̑Ώۂ́u�ԗ��̈ꕔ�ł��邱�Ɓv�A�܂�u�{���g��i�b�g�ȂǂŎ����ԂɌŒ�E��������Ă���v���Ƃ������ɂȂ�܂��B���̂��߁A�g�����N���ɐς�ł������S���t�p�i�Ȃǂ����̂̏Ռ��ʼn��Ă��܂��Ă��A�ԗ��ی��ł͕⏞�̑ΏۂƂȂ�܂���B

����ł́A������̃^�C�v�̕��́A��̓I�ɂǂ̂悤�ȕ⏞��t�т�������̂ł��傤���H

�������߂Ƃ��āA�u�ԓ��O�g�̉��i�⏞�����v������܂��B���̎��A�_���Ԃɐύڂ��Ă������p�i�������ɑ��Q�����ꍇ�A�ی������x�����܂��BSBI���ۂ̏ꍇ�A���x��������ی����́A���ۂ̑��Q�z���玩�ȕ��S�z�i3,000�~�j���������z�i30���~���x�j�ƂȂ�܂��B

��Ȑg�̉��i����������⏞���Ă����̂ŁA��������ו���ς��o���������S�ł��ˁI

��

�������A�����A�M�����ȂǕ⏞�̑ΏۂƂȂ�Ȃ����̂�����܂��B�ی���Ђ���ĕ⏞�����͈͈͂قȂ�܂��̂ŁA�ڍׂȕ⏞���e�ɂ��Ă͕K���ی���Ђ̕��ʕی��E��������Q�Ƃ��������B

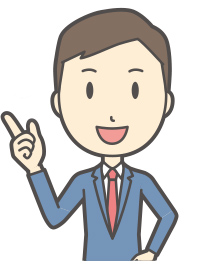

�ی�����}���邽�߂́u���̎�v�H�����N���X�ɂ���

���Ƒ���2��ȏ�̂��Ԃ������Ă���ꍇ�A�Ԃ̍w���������̃^�C�~���O�ɍ��킹�āA�����̕t���ւ����s���ƁA�ی������ߖ�ł��邱�Ƃ�����܂��B���ꂩ��킩��₷�����������Ă����܂��B

�����ԕی��̕ی��������肷��v�f�Ƃ��āA�u���Ԃ̌^���ʗ����N���X�v������܂��B�����N���X�́A�Ԃ̌^�����Ƃɐݒ肳��Ă���A�u�����N���X�������ԁ��ی����������v�A�u�����N���X���Ⴂ�ԁ��ی����������v�ƂȂ�܂��B

��

�u���Ɨp���ʏ�p�ԁv�u���Ɨp���^��p�ԁv�̏ꍇ�B�u���Ɨp�y�l�֏�p�ԁv�̏ꍇ�̓N���X7���ő�ƂȂ�܂��B

���Ƃ��A

�_��@�FA�ԁy�^���ʗ����N���X�F9�@7�����z

�_��A�FB�ԁy�^���ʗ����N���X�F5�@14�����z

�Ƃ���2��̂��Ԃɑ���_������������Ƃ��܂��B

B�Ԃ�������A�V����C�ԁy�^���ʗ����N���X�F8�z���w������ꍇ�A�ʏ��B�ԁ�C�Ԃ֎ԗ����֎葱�����s���܂���ˁB�ł����A�^���ʗ����N���X��5��8�ɂȂ�̂ŁA�ی����͂������Ă��܂��܂��B

���̂悤�Ȏ��A�Ȃ�ׂ��ی�����}������@������̂ł��B

�܂��@�_��@�ŁAA�Ԃ���C�Ԃ֎ԗ�����

���Ɂ@�_��A�ŁAB�Ԃ���A�Ԃւ̎ԗ�����

�܂�A�^���ʗ����N���X�������i�ی������j��A�Ԃ��A�����̍����ی��_��ɂ��邱�ƂŁA�P����B�ԁ�C�Ԃ֎ԗ����ւ�������x�������ی����������}���邱�Ƃ��ł���̂ł��B

������₱�����̂ƁA���̂悤�ȏꍇ�̓C���^�[�l�b�g�ł̂��葱�����ł��Ȃ����Ƃ�����̂ŁA�������̕ی���Ђ̃R�[���Z���^�[�֑��k���Ă݂邱�Ƃ��������߂��܂��B

�܂Ƃ�

�N����d�˂�ƂƂ��ɁA�^�]�ɕK�v�Ȕ\�͂������Ă������Ƃ͔������܂���B�ł����A���S�^�]���x�����Ă����T�|�[�g�Z�p�͂������N�ő傫���i�����Ă��܂��B���Ƃ��Ύ����u���[�L�V�X�e���iAEB���u�j��Ԋԋ����������ňێ�����V�X�e���iACC���u�j�B�����͈�̑O�͂����ꕔ�̍����Ԃ݂̂ɓ��ڂ���Ă�����̂ł������A���܂�W����������Ă��邨�Ԃ������Ȃ��Ă��܂����B�֗��ȋZ�p�̗͂���Ȃ���A���i���J�[���C�t���y���݂������̂ł��ˁB�����Ƃ����Ƃ��̔����Ƃ��āA����I�ɂ����g�Ŏ����ԕی������������Ƃ����Y��Ȃ��I

���M�N�����F2020�N2��

�i�ŏI�X�V���F2025�N10��17���j

���M:O.T

�J�X�^�}�[�T�[�r�X�����{�� CS��敔 (���M����)

�S���֘A�̃R�[���Z���^�[�o�����o��CC�I�y���[�^�[�̈�����Ƃ��ē��ЁB

��BCC�]�ɔ��������Ԃ����L���邱�Ƃœ��Еی��̗D�ʐ������炽�߂Ď����B

���݂�CS��敔�Ƃ��ă��[�U�r���e�B����̎{��ɖz���̖����B

SBI���ۂ̎����ԕی���

�C���^�[�l�b�g����̐V�K���\���݂�

14,500�~�����I��

������l���s�v�I

��

①�C���^�[�l�b�g�����i14,000�~�j②�،��s���s�����i500�~�j��K�p���������z�ł��B�����̏ꍇ�͔N��14,520�~�i①14,040�~②480�~�j�ƂȂ�܂��B

�֘A�R����

20��̎����ԕی��̑I�ѕ��B�����ł����g�N�Ɏ����ԕی���������|�C���g�����

�����̕����Љ�l�ɂȂ肽�Ă�20��B�ʋȂǂ̂��߂Ɏ����Ԃ��K�v�ɂȂ�A�����ԕی������߂Č����������������Ǝv���܂��B����́A20��E���߂Ă̎����ԕی��ł��Ȃ�ׂ��ی�����}����R�c�ɂ��Ă��Љ�܂��B

�C�ӕی��Ƃ́H�⏞�̎�ނ��������ۂ̃|�C���g�����

�����ӕی��́A�����Ԏ��̂̔�Q�҂̋~�ς�ړI�Ƃ��Ă���ی��ł��B���̂��߁A�����Ԃ�o�^����ہA�Ԍ���ʂ��ۂɉ������`���t�����Ă��܂��B���̂̑���̎��S�A�����A����Q�Ȃǂ͕⏞�Ώۂł����A����̎Ԃ╨�ɑ��Q��^�����ꍇ�̏C����p�A�������g�̂����̎��Ô�Ȃǂ͕⏞����܂���B

�����ԕی��̔N������Ƃ́H�N��敪��ߖ���@�����

�����ԕی��̍X�V���ɕی����������ƈ����ł��Ȃ��������������͑����̂ł͂Ȃ��ł��傤���B�u�N������v�͕ی�����ߖ�|�C���g��1�ł��B�N������Ƃ͂ǂ̂悤�Ȃ��̂ŁA���ۂɂǂ̂悤�ȏ�ʂŗ��p�ł��A���̒��ӓ_�͉����A�Ȃǂ����`�����܂��B

�Z�J���h�J�[�����Ƃ́H�������邽�߂̏����ƌ_�̒��ӓ_������I

�ƒ����2��ڂ̎����Ԃ��w�����邱�ƂɂȂ����ꍇ�A�����ԕی���V���Ɍ_�邱�ƂɂȂ�ł��傤�B���̍ہu�Z�J���h�J�[�����v��K�p���邱�ƂŁA�����ԕی��̕ی�����ߖ�ł���ꍇ������܂��B�{�L���ł́u�Z�J���h�J�[�����Ƃ͉����v�Ƃ�����{����A�K�p���邽�߂ɖ������ׂ�������������܂��B

�@�l���������ԕی��̑���́H���g�N�Ȏ����ԕی��Ɖ������@������I

���ƂŎԂ𗘗p����o�c�ҁi�S���ҁj�̕��̒��ɂ́A�@�l�����̎����ԕی��̑����m�肽���Ƃ�������A�����ɎЗp�Ԃ̎����ԕی��ɉ����������Ƃ�����������������̂ł͂Ȃ��ł��傤���B�{�L���́A�@�l���������ԕی��̑����A���g�N�ɉ���������@�ɂ��ĉ�����܂��B

�֘A�R����

-

20��̎����ԕی��̑I�ѕ��`�����ł����g�N�Ɏ����ԕی���������R�c�I�`

�����̕����Љ�l�ɂȂ肽�Ă�20��B�ʋȂǂ̂��߂Ɏ����Ԃ��K�v�ɂȂ�A�����ԕی������߂Č����������������Ǝv���܂��B����́A20��E���߂Ă̎����ԕی��ł��Ȃ�ׂ��ی�����}����R�c�ɂ��Ă��Љ�܂��B

-

�C�ӕی��Ƃ́H�⏞�̎�ނ��������ۂ̃|�C���g�����

�����ӕی��́A�����Ԏ��̂̔�Q�҂̋~�ς�ړI�Ƃ��Ă���ی��ł��B���̂��߁A�����Ԃ�o�^����ہA�Ԍ���ʂ��ۂɉ������`���t�����Ă��܂��B���̂̑���̎��S�A�����A����Q�Ȃǂ͕⏞�Ώۂł����A����̎Ԃ╨�ɑ��Q��^�����ꍇ�̏C����p�A�������g�̂����̎��Ô�Ȃǂ͕⏞����܂���B

-

�����ԕی��̔N������Ƃ́H�N��敪��ߖ���@�����

�����ԕی��̍X�V���ɕی����������ƈ����ł��Ȃ��������������͑����̂ł͂Ȃ��ł��傤���B�u�N������v�͕ی�����ߖ�|�C���g��1�ł��B�N������Ƃ͂ǂ̂悤�Ȃ��̂ŁA���ۂɂǂ̂悤�ȏ�ʂŗ��p�ł��A���̒��ӓ_�͉����A�Ȃǂ����`�����܂��B

-

�Z�J���h�J�[�����Ƃ́H�������邽�߂̏����ƌ_�̒��ӓ_������I

�ƒ����2��ڂ̎����Ԃ��w�����邱�ƂɂȂ����ꍇ�A�����ԕی���V���Ɍ_�邱�ƂɂȂ�ł��傤�B���̍ہu�Z�J���h�J�[�����v��K�p���邱�ƂŁA�����ԕی��̕ی�����ߖ�ł���ꍇ������܂��B�{�L���ł́u�Z�J���h�J�[�����Ƃ͉����v�Ƃ�����{����A�K�p���邽�߂ɖ������ׂ�������������܂��B

-

�@�l���������ԕی��̑���́H���g�N�Ȏ����ԕی��Ɖ������@������I

���ƂŎԂ𗘗p����o�c�ҁi�S���ҁj�̕��̒��ɂ́A�@�l�����̎����ԕی��̑����m�肽���Ƃ�������A�����ɎЗp�Ԃ̎����ԕی��ɉ����������Ƃ�����������������̂ł͂Ȃ��ł��傤���B�{�L���́A�@�l���������ԕی��̑����A���g�N�ɉ���������@�ɂ��ĉ�����܂��B

![�o�T�F�x�����u����^�]�ҁi��1�����ҁj�̌�ʎ��̔����i2023�N���j�v](/car/column/images/img_carColumn44--02.png)