型式別料率クラスとは?

自動車保険の保険料は、補償内容や等級などさまざまな要素で決まりますが、契約自動車も重要な要素の一つになっています。

それは契約自動車の型式ごとに異なる、「型式別料率クラス」によるものです。

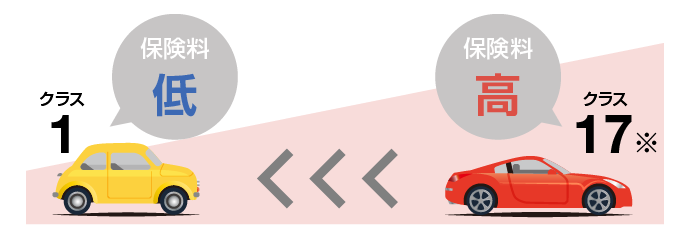

型式別料率クラスは損害保険料率算出機構が算出する値で、「対人賠償保険」「対物賠償保険」「人身傷害保険・搭乗者傷害保険」「車両保険」の4つの項目があり、車の型式ごとに「自家用普通乗用車」「自家用小型乗用車」は1〜17のクラス、「自家用軽四輪乗用車」は1〜7のクラス(※)に分かれています。

-

※保険始期日が2024年12月31日以前の場合は1〜3の3段階です。

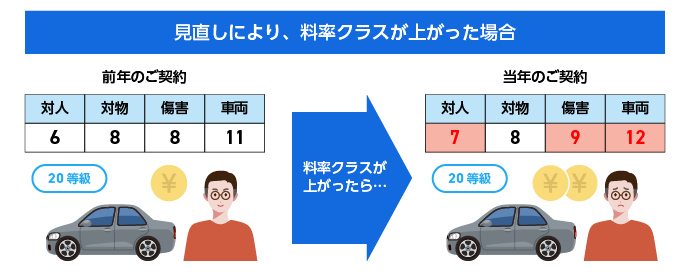

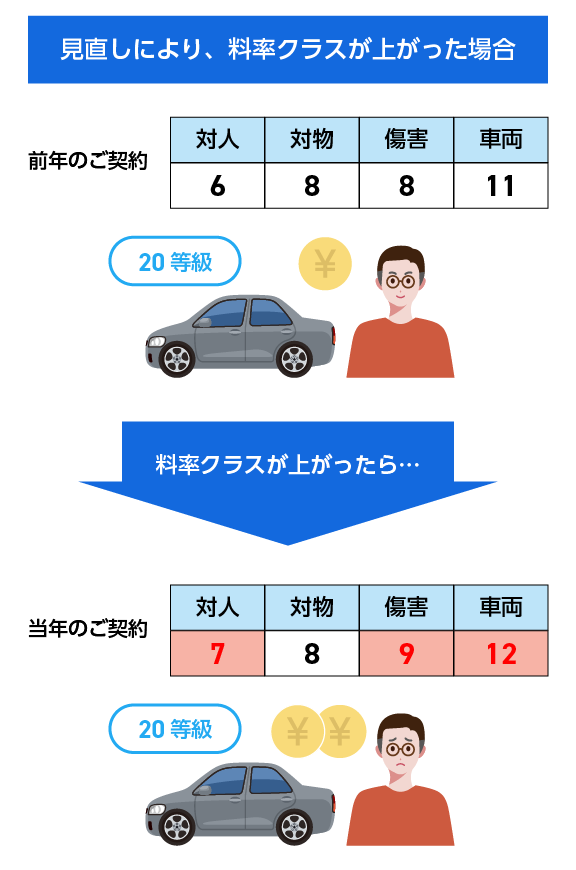

各項目のクラスは、その型式の車の事故実績によって決められます。事故の実績が少なく、保険金支払いの実績が少ない型式ほどクラスの数字は小さくなり、逆に事故の実績が多い型式ほどクラスの数字は大きくなります。

型式別料率クラスの数字が大きいほど、保険料は高くなります。

※「自家用普通乗用車」「自家用小型乗用車」の場合。「自家用軽四輪乗用車」の場合はクラス7が最大となります。

自動車保険の料率クラスの項目

対人賠償保険

対人賠償保険とは、自動車事故によって他人を死傷させ、法律上の損害賠償責任を負うことによる損害を補償する保険です。たとえば、わき見運転をして前方を進む車に追突し、その運転者に軽傷を負わせたり、電柱に衝突し、同乗していた友人に重傷を負わせたりなど、他者に損害を与えてしまった場合に補償対象になります。

通常、こうした補償は強制保険である自賠責保険から支払われます。しかし、その上限を超えてしまった際に足りない分をカバーするのが対人賠償保険です。

対物賠償保険

対物賠償保険は、事故によって相手の車や自転車、バイクなどに損害を与えてしまった場合や、ガードレールや標識、建物といった器物に損害を与えてしまった場合などに補償を受けられる保険です。破損させた物そのものの修理費用だけでなく、休車損害や営業損失など、事故にあったことで生じた間接的な損害も補償対象になります。

人身傷害保険・搭乗者傷害保険

人身傷害保険・搭乗者傷害保険は、事故を起こしてしまったドライバー自身や同乗者のけが、死亡などを補償するための保険です。人身傷害保険は、自動車事故により補償の対象となる方が死傷された場合に、治療費や休業損害、逸失利益などが補償されます。他方で搭乗者傷害保険は、契約自動車に搭乗しているときの事故によって死傷した場合のみ、死亡・後遺障害・入院・通院などに応じて、あらかじめ設定された金額が支払われます。

車両保険

車両保険では、事故や盗難などによって契約自動車が何らかの損害を受けてしまった際に補償を受けられます。車両保険には「一般車両(一般型)」と「車対車+限定A(エコノミー型)」の2種類があります。一般車両では単独事故など、車対車+限定Aに比べると広い補償範囲が設定されています。

自動車保険の料率クラスが対象となる車

型式別料率クラスはすべての車に決められているわけではありません。

当社でご契約いただける用途・車種のうち、「自家用普通乗用車」「自家用小型乗用車」「自家用軽四輪乗用車」の車が型式別料率クラスの対象となっております。

たとえば自家用普通乗用車や自家用小型乗用車は、コンパクトカーからスポーツカー、バンタイプなど多種多様であることを考えると、型式ごとに型式別料率クラスが異なるのもご納得いただけるのではないかと思います。