自動車保険のノンフリート等級は、保険料が決まるための要素の1つです。原則として、事故で自動車保険を使用しなければ等級が上がり、保険料は安くなります。

しかし、場合によっては等級が上がるのが遅れることもあるので、注意が必要です。

本記事では、自動車保険のノンフリート等級について解説します。等級が上がる・下がるしくみのほか、等級をあげるために押さえておきたいポイントと、等級に関する注意点についても詳しく見ていきましょう。

目次

ノンフリート等級別料率制度は、事故歴で保険料の割増引を行う制度

自動車保険のノンフリート等級別料率制度とは、保険契約者の前契約の事故歴によって、保険料の割増引が適用される制度のことです。この制度は、損害保険会社各社が加盟している損害保険料率算出機構によって定められています。

ノンフリート等級は、事故歴に応じて1等級から20等級まで設定されており、事故の実績や回数、事故の内容で契約ごとに設定されます。ノンフリート等級別料率制度は、損害保険料率算出機構が定めたものを各保険会社が採用しているため、保険会社を変えてもノンフリート等級は引き継がれるしくみです。

なお、一般的にノンフリート等級は、省略して「等級」といいます。

自動車保険を1年間使用しないと、保険の等級が1つ上がる

等級は1等級から20等級まで設定されており、保険料の割増引率は、この等級に応じて決められます。

初めて自動車保険に加入する方は、原則として6等級からスタート。1年間、無事故で自動車保険を使用しなかった場合、翌年度の等級が1つ上がります。

上限である20等級になるまでには、最低でも14年必要です。20等級になると、1年間無事故で自動車保険を使用しなくても、翌年度は20等級のままとなります。

自動車保険の等級が下がるしくみ

「自動車事故を起こすと等級が下がる」と思っている方も多いでしょう。しかし、自動車事故を起こしただけでは、等級は下がりません。正しくは、等級が下がる事故を起こし、自動車保険を使った(保険金が支払われた)場合に、翌年度の等級が下がります。

また、事故の内容によって、等級の下がり方も異なります。等級に関わる事故の種類は、「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」の3つです。

3等級ダウン事故

3等級ダウン事故とは、自動車事故を起こして自動車保険を使った場合に、事故1件につき翌年度の等級が3等級下がる事故のことです。

具体的には、主に下記のような事故を指します。

<3等級ダウン事故に該当する事故の例>

-

・契約自動車で他人をけがさせてしまった(対人賠償保険金が支払われた場合)

-

・契約自動車で他人の自動車や物を壊してしまった(対物賠償保険金が支払われた場合)

-

・建物などに契約自動車をぶつけた(車両保険金が支払われた場合)

1等級ダウン事故

1等級ダウン事故とは、自動車事故を起こして保険を使った場合に、事故1件につき翌年度の等級が1等級下がる事故のことです。

一般的には、盗難やいたずら、台風など、偶発的な原因によって自動車に損害が発生し、車両保険金のみが支払われた場合が該当します。

ノーカウント事故

ノーカウント事故とは、保険金が支払われても等級が下がらない事故のことです。

ノーカウント事故に該当する場合、自動車事故により保険金が支払われても「事故としてカウントされない(ノーカウント)」ため、無事故の場合と同様、翌年度の等級は1等級上がります。

<ノーカウント事故に該当する事故の例>

-

・契約自動車に搭乗中に追突され、入院して手術した(人身傷害保険金が支払われた場合)

-

・自転車を運転していて歩行者に接触してけがをさせてしまった(自転車事故補償特約の保険金が支払われた場合)

等級が下がるしくみや等級ダウンの種類については、下記のページをご覧ください。

自動車保険の等級 下がるとどうなるの?下がる事故とは?自動車保険の等級が上がると、保険料はいくら安くなる?

等級は、自動車保険の保険料の割増引率に影響します。実際に等級が上がると、保険料はどのくらい変わってくるのでしょうか。

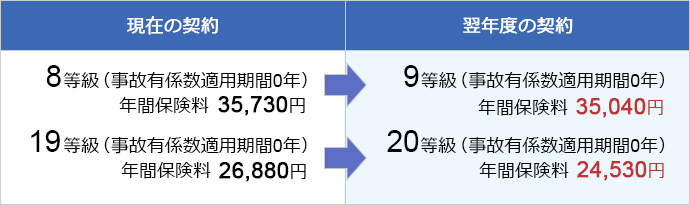

ここでは、7F等級、19等級の方で事故がなく、翌年度に等級が1つ上がった場合、どのくらい保険料が変わるのかをご紹介します。

-

【算出条件(共通)】個人契約、車名:NBOX、型式:JF4、初度登録年月:令和4年1月、使用目的:日常・レジャー、年間走行距離:3,000km超5,000km以下、年齢条件:26歳以上補償、運転者限定:本人限定、割引:ゴールド免許割引/新車割引/インターネット割引/証券不発行割引、記名被保険者:東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害補償保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約

【算出条件(現在の契約)】保険始期:令和6年6月、記名被保険者:34歳

【算出条件(翌年度の契約)】保険始期:令和7年6月、記名被保険者:35歳

等級が1等級上がるだけでは、保険料の差はさほど大きいものではないかもしれません。しかし、7F等級と20等級では、大きな差があります。事故を起こさず、等級を上げ続けていくことが大切です。

自動車保険の等級の引き継ぎ・維持ができるケース

自動車保険の等級は、さまざまなケースで引き継ぎ・維持ができます。等級の引き継ぎ・維持ができるケースは、主に下記のとおりです。

自動車保険を乗り換えた

自動車保険を乗り換えた場合、等級の引き継ぎが可能です。前述のとおり、等級制度は損害保険会社各社が加盟している損害保険料率算出機構によって定められたものを各保険会社が採用しており、保険会社を乗り換えても等級はそのまま引き継がれます。

車を買い替えた

車を買い替えたケースでは、新しい車の自動車保険でも等級を維持することが可能です。

なお、買い替えた車に等級を引き継ぐ場合は、自動車保険の契約車両の車両入替手続きをする必要があります。車を買い替える際には、自動車保険の変更手続きを忘れずに行いましょう。

配偶者・親族から自動車保険を引き継いだ

配偶者・親族から自動車保険を引き継いだ場合、等級が維持されます。

たとえば、20等級の自動車保険を親が子どもに譲り、記名被保険者を変更した場合、20等級で変わりません。

なお上記のように、20等級になっている親が子どもに自動車保険を引き継ぐと、親は新たな自動車保険を原則として6等級からスタートすることになります。しかし、親は自動車保険の年齢条件を限定的にすることで保険料を抑えられるため、家族のトータルの保険料を安くすることが可能です。

自動車保険の等級をあげるためのポイント

自動車保険の等級をあげるためには、いくつかのポイントを押さえることが大切です。主なポイントを3つご紹介します。

安全運転を心がける

等級を1年に1等級ずつ確実にあげていくためには、「事故を起こさないこと」が大切です。つまり、安全運転を心がけることが、何より重要になります。

近年はさまざまな安全装置を搭載した自動車が販売されているため、新しく自動車を購入する場合には、そのような自動車を選ぶことも安全運転のための賢い選択になるでしょう。

自動車を買い替える予定はないものの不安がある方には、前方障害物との車間距離によって警告音が出る後付けの安全装置などが販売されているので、そういったものを導入してみることをおすすめします。

また、1980年代に「警察白書」に掲載された「安全運転5則」や「高速運転安全5則」は、現在でも安全運転の基本となっていますので、これをあらためて確認し、日々の運転を振り返ることも大事です。

<安全運転5則>

-

・安全速度を必ず守る

-

・カーブの手前でスピードを落とす

-

・交差点では必ず安全を確かめる

-

・一時停止で横断歩行者の安全を守る

-

・飲酒運転は絶対にしない

-

(1981年 警察白書 より)

<高速運転安全5則>

-

・安全速度を守る

-

・十分な車間距離をとる

-

・割り込みをしない

-

・わき見運転をしない

-

・路肩走行をしない

-

(1980年 警察白書より)

自動車保険を使うか見極める

自動車保険の等級をあげるには、事故が起きた際に自動車保険を使うかをよく見極めることが大切です。

自動車の修理などにかかる費用と、翌年以降に上がる保険料の差額を比較した場合、前者のほうが安くなる場合があるからです。

前述のとおり、事故が起きた際に自動車保険を使用すると、事故内容に応じて1等級ないし3等級下がります。下がった等級は1年に1等級ずつしか戻らないため、3等級ダウン事故を起こしてしまった場合には、元の等級に戻るまで3年必要です。

また、その期間中は「事故有係数適用期間」となり、同じ等級であっても保険料は割高になります。

事故有係数適用期間は、保険期間が1年を経過するごとに1年分が減算されるため、無事故と同じ割増引率に戻るには、1等級ダウン事故の場合は1年、3等級ダウン事故は3年かかります。

上記を考慮すると、自動車の修理費には自動車保険は使わないほうがおトクになるかもしれません。事故が起きた際、自動車保険を使うかどうかは、しっかり見極めるようにしましょう。

複数所有新規を利用する

2台目の自動車の自動車保険を契約する場合、「複数所有新規」という制度を利用すると、等級を早くあげることができます。

複数所有新規とは、契約者ご本人や同居の親族の方がすでに自動車をお持ちの場合、一定の条件を満たすと、2台目の自動車については6等級からではなく、7等級からスタートができる制度です。2台目以降の車に適用されることから、「セカンドカー割引」と呼ばれることもあります。1等級分を進めてスタートできるため、その分保険料も安くなります。

配偶者の自動車を増やす場合や、子どもの通学・通勤用の車両を新たに購入した場合などは、この条件を満たす契約があるかどうか、契約前にぜひご確認ください。

複数所有新規については、下記のページをご覧ください。

2台目以降の自動車保険のご契約自動車保険の等級を維持するために注意すべきこと

自動車保険の等級が下がると、保険料が高くなります。なるべく等級を維持するためには、下記の点に注意しましょう。

自動車保険の乗り換えはタイミングに気を付ける

保険会社を乗り換える場合、乗り換え元の保険を解約するタイミングには注意が必要です。さまざまな理由から、保険会社の乗り換えを検討する方もいらっしゃるかと思います。保険会社の乗り換えは、保険期間中に解約して乗り換える方法と、満期のタイミングで乗り換える方法があります。

「保険料のことを考えれば今すぐにでも安いほうに乗り換えたほうがいいに決まっているのでは?」と思う方もいらっしゃるかもしれません。しかし、保険期間中に解約した場合、等級はどうなるのでしょうか。

実は、満期を待たずに保険期間中に解約して他社に乗り換える場合は、現在の等級のまま、さらに現在の保険期間中に事故があった場合にはその事故内容などを反映して、乗り換え後の契約がスタートします。具体的な例を見ていきましょう。

たとえば、現在の契約が16等級の場合、保険期間中の解約と満期のタイミングでの乗り換えでは、等級の上がり方は下記のように異なります。

<保険期間中に事故がない場合の等級の上がり方>

・保険期間中に乗り換える

・保険期間満了を待って乗り換える

<保険期間中に3等級ダウン事故が1件ある場合の等級の上がり方>

・保険期間中に乗り換える

・保険期間満了を待って乗り換える

このように、保険期間満了を待たず保険期間中に解約して保険会社を乗り換える場合、事故がなければ等級が上がるタイミングは、満了時の乗り換えに比べて遅くなります。事故がある場合には、満了時の乗り換えに比べて等級が下がるのが早くなるのです。

そうなると、事故がなければ満了を待てばよく、事故があったら等級を早く戻すために保険期間中に解約するのがよいのでしょうか?特に事故があった場合、等級が早く戻っても、乗り換え後の保険料がどうなるかも踏まえて、タイミングを見極めることが大切です。

なお、保険料を重視する場合、等級の上がり方だけで乗り換え時期を判断するのはおすすめできません。各社さまざまな要素を細分化したものに基づき保険料を決定しているため、場合によっては等級の割引以上に保険料が安くなることもあります。

また、保険期間中に解約して他社に乗り換える場合には、解約返戻金がどの程度戻ってくるかという点も加味したうえでタイミングを考える必要があります。

なお、保険期間中に他社に乗り換える場合、正しく等級を引き継ぎ、補償の過不足が生じないようにするには、解約日と次の保険始期日を一致させる必要があります。

解約日と次の保険始期日までに間が空くと、補償のない期間が生じるだけではなく、その期間が7日を超えた場合に等級の引き継ぎができないことがあるため、注意が必要です。

車を手放す場合は中断証明書を取得する

次に気を付けたいのは、自動車を手放す場合です。たとえば、愛車を手放し、自動車は持たないときや、海外転勤が決まったときなどは、自動車に乗らないので自動車保険が不要になることがあるかと思います。

せっかくここまで無事故で等級が上がってきたのに、次に車を持つときはまた6等級からのスタートになってしまうことに抵抗を感じる方はいるのではないでしょうか。そこで役立つのが、「中断制度」です。

中断する契約の次の契約の等級が7等級以上になり、海外渡航の場合(海外特則)と国内での車両廃車などの場合(国内特則)、それぞれ一定の条件を満たしたとき、契約者からの申し出に応じ「中断証明書」が発行されます。

中断証明書を用いた契約の再開は、保険会社であれば発行当時の保険会社でなくとも対応可能ですが、一定の条件があります。再び自動車を所有して自動車保険を契約する際は条件を満たしているかどうか、きちんと確認することが大切です。

なお、再開時には中断証明書の原本が必要となるので、発行した場合には大切に保管しておきましょう。万が一、紛失した場合には発行元の保険会社に再発行の依頼をすればよいのですが、手間も時間もかかるのでできれば避けたいところです。

SBI損保でも、中断証明書を利用した契約が可能です。その際には、中断証明書や中断した理由に応じた書類の確認などが必要となりますので、インターネットからのお手続きではなく、お電話によるSBI損保サポートデスクでのお手続きとなります。

中断証明書の発行については、下記のページをご覧ください。

中断証明書の発行自動車保険の等級に関するよくある質問

ここでは、等級に関するよくある質問とその回答をご紹介します。等級について検討する際の参考にしてください。

保険を使うのと自費で修理するのとではどっちがおトク?

自動車事故を起こしてしまった際、保険を使うのと自費で修理するのでは、どちらがおトクになるか判断に迷う方もいらっしゃるでしょう。「保険を使うことで上がってしまう分の保険料」より「自費で支払う修理代」のほうが安ければ、保険を使わず自費で修理したほうがおトクになる可能性があります。

しかし、保険を使うことで、どのくらい保険料が上がるのかわからない方も多いはずです。そのような場合は、ご加入の保険会社に相談するとおおよその金額について確認をしてもらえるはずなので、問い合わせてみることをおすすめします。

保険期間中に複数回事故を起こすと等級はどうなる?

複数回事故を起こして保険を使うと、その分等級や事故有係数適用期間に影響が出て、翌年度の保険料が上がることが一般的です。たとえば、保険期間中に3等級ダウン事故を2回起こした場合、翌年度の等級は6つ(3等級ダウン×2回=6等級)下がります。同様に、事故有係数適用期間も6年(3年×2回=6年)になります。なお、事故有係数適用期間の上限は6年となるため、6年を超えることはありません。

ただし、等級や事故有係数適用期間に影響が出るのは、前述のとおり、等級ダウン事故で保険を使った場合です。事故を起こしても保険を使わず自費で修理した場合や、ノーカウント事故に該当する場合は、等級は下がらず事故有係数適用期間も適用されません。

事故で等級が下がったら自動車保険の乗り換えによって解消できる?

気を付けていても事故を起こして自動車保険を使用すると、等級は下がってしまいます。そこでつい考えてしまいそうなのが、等級が下がることから逃げられないのかということ。等級が下がってしまったら解約して他社で入り直せば6等級で契約ができそうではありますが、結論からいうとできません。

等級別料率制度の適切な運用を図るため、損害保険各社間では等級制度の運用に必要な情報を交換しています。

仮に、過去の等級や事故歴を偽って自動車保険に加入したとしても、この情報交換制度によって、偽りは発覚することになります。保険会社では正しい等級などを確認でき次第、保険期間が始まっていても等級の訂正や追加保険料の請求を行います。

当然のことですが、不正はしてはいけないということをあらためて認識しておきましょう。

自動車保険の等級のしくみを理解し、賢く保険料を節約しよう

自動車保険の等級は、保険料が決まる要素の1つです。自動車の事故が起きた際、自動車保険を使って損害を補償すると、翌年度の等級が下がります。等級が下がると保険料が高くなるため、事故の際に自動車保険を使用するかは、慎重に検討することが大切です。

自動車保険を乗り換えた、車を買い替えた、配偶者・親族から等級を譲ってもらったといったケースでは、等級を引き継いだり維持したりすることができます。

自動車を手放す場合は、自動車保険の中断を証明する中断証明書を保険会社からもらうと、中断前の等級を維持可能です。等級のしくみを正しく理解して、自動車保険の保険料を最適化しましょう。

SBI損保の自動車保険は、リーズナブルな保険料に加え、インターネットからの新規加入で証券不発行の場合、保険料が14,500円割引となります(※1)。また、基本的な補償に加えて、業界最高水準(※2)のロードサービスが無料付帯しています。保険料の無料見積りが可能ですので、こちらからお見積りください。

-

※1①インターネット割引(14,000円)②証券不発行割引(500円)を適用した割引額です。月払の場合は年間14,520円(①14,040円②480円)となります。

-

※22025年7月SBI損保調べ。各社の比較表はこちら

執筆年月日:2020年3月

(最終更新日:2025年7月7日)