初めて自動車を購入するときはドキドキしますね。おそらくあなたのこれまでの人生の中で、最も高額の買い物ではないでしょうか。その費用は毎月のお給料からコツコツ貯めたものであったり、ボーナスであったり、自動車ローンを組んだりとさまざまですが、いずれにせよ初めての自動車の購入は人生における一大イベントであることは間違いありません。

自動車を購入することを決意したあなたは、次に購入後にかかる費用を調べるのではないでしょうか。つまり、自動車の維持費です。ガソリン代、駐車場代、自賠責保険(強制保険)、自動車保険(任意保険)や、毎年5月には自動車税の納付もあります。場合によっては、購入費用よりも維持費のほうが高いなんてこともあります。私も初めて自動車税の納付書が届いたときは、その金額を見て驚いたものです。

さて、あなたは運転免許取得時の講習で、事故のリスクについて学んだことを覚えているでしょうか?たとえば、車で人をひいてしまった、ガードレールにぶつけてしまった、ほかの車と衝突してしまった、といった場合です。このほかにも、あなたは安全に運転していたのに対向車がぶつかってきた、というケースもありますね。これらの事故による経済的損失、つまり被害者(遺族)への賠償、ケガをしたあなたの治療費、ぶつけてしまったあなたの車の修理費などを補償するのが、私たちSBI損保が取り扱っている自動車保険です。

このコラムでは、初めて自動車を購入する方の中でも、特に20歳の方向けに自動車保険のしくみ、保険料が高くなる理由、保険料を節約する方法について説明します。

自動車保険のしくみ

自動車保険のしくみは複雑と思われるかもしれません。ここではどのような補償があるか、保険料はどのように決定されるのかの2点に絞って説明します。少し専門的な単語も出てきますが、それぞれに説明ページのリンクを貼っていますので、詳しい説明はそちらをご覧ください。

自動車保険の補償にはどのようなものがあるの

自動車保険の補償は以下の4つに大きく分けることができます。

- ①相手方への補償

- ②ご自身・搭乗者の方への補償

- ③お車の補償

- ④特約(オプションの補償)

1相手方への補償とは

契約自動車の事故によって、他人にケガをさせてしまった場合や他人の物を破損させてしまった場合の補償をいいます。対人賠償保険や対物賠償保険などが該当します。

4特約(オプションの補償)とは

自転車を走行中に他人にけがさせた、他人の持ち物を壊してしまったなどの場合に補償する自転車事故補償特約といった、上記①〜③に該当しない特別な補償をいいます。

自動車保険はこれらの補償の中から、あなたに必要な補償を組み合わせて加入できます。その他に、SBI損保では事故や故障で車が自力走行できなくなった場合のレッカーサービスなどを利用できるロードサービスが、すべての契約に無料で付帯されます。

保険料はどうやって決まっているの

自動車保険の保険料は複数の要素によって決定されます。たとえば以下のようなものがあります。(▼をクリックで説明が開きます。)

- ノンフリート等級

-

1等級から20等級まで設定された割引・割増制度で、それぞれの等級によって、保険料の割増引率が決定されます。初めて自動車保険に加入する場合は6等級から始まるのが一般的です。

- 運転者年齢条件・記名被保険者(主に車を運転される方)の年齢

- 地域(記名被保険者がお住まいの都道府県)

-

記名被保険者(主にお車を運転される方)のお住まいの地域によって保険料が異なります。

地域区分に応じた保険料が適用されます。

- 用途・車種

-

自動車保険における「用途」とは、自家用または営業用といった使用形態のことをいい、「車種」とは、普通乗用車や小型乗用車、小型貨物車といった自動車の種類区分のことをいい、これらを併せて「用途・車種」といいます。「用途・車種」は車検証やナンバープレートの「分類番号」や「色」などにより判定します。この用途・車種によって保険料は異なります。

<自家用車の用途・車種の例> ナンバープレートの色 分類番号 用途・車種 白 3ナンバー 自家用普通乗用車 白 5、7ナンバー 自家用小型乗用車 黄 5、7ナンバー 自家用軽四輪乗用車 黄 4ナンバー 自家用軽四輪貨物車 白 4ナンバー 自家用小型貨物車 白 1ナンバー 自家用普通貨物車

- 型式(型式別料率クラス)

-

普通自動車および軽自動車の自動車保険は、車検証(自動車検査証)に記載される「型式」ごとに下表のとおりに区分された「型式別料率クラス」を用いて、保険料を算出しています。

この、「型式別料率クラス」は、「対人賠償保険」、「対物賠償保険」、「搭乗者傷害保険・人身傷害保険」および「車両保険」の4項目ごとにそれぞれ定められ、料率クラスが高くなるほど、保険料も高くなるしくみとなっています。保険始期が2020年1月以降の場合 普通自動車 軽自動車 クラス17

クラス16

:

クラス2

クラス1クラス7

・

・

・

クラス1リスクが高い

(保険料が高い)

▼

リスクが低い

(保険料が安い)

- 車の使用目的

-

契約自動車の使用状況をもとに、「業務使用」、「通勤・通学使用」、「日常・レジャー使用」の区分を設定します。この区分に応じた保険料が適用されます。

- 過去1年間の走行距離

-

過去1年間の走行距離に応じた区分(走行距離区分)に基づき保険料を設定します。

過去1年間の走行距離に応じた区分(走行距離区分)に基づき保険料を設定します。*初めて自動車保険に加入する場合は保険料に影響することはありません。

これらの要素がなぜ保険料に影響するかというと、事故発生のリスクをさまざまな項目ごとに細分化して統計を取り、それを根拠に保険料率を決定しているためです。たとえば、走行距離が長いほど事故発生の確率が高くなりますので、長い人は保険料が高くなり、逆に短い人は安くなる、と考えるとわかりやすいと思います。

その他にも保険金額(損害が発生したときに支払われる限度額)が高いほど保険料は高くなり、低ければ保険料も安くなります。たとえば、車両保険(事故などで車を壊してしまった場合の補償)の保険金額が100万円と300万円の場合では、300万円のほうが事故時の支払保険金が大きくなることが多いため、保険料も高くなります。

20歳の方の自動車保険の保険料が高くなる理由

「保険料はどうやって決まっているの」に記載したもののなかで、特に20歳のあなたに大きな影響を及ぼす要素としては「運転者年齢条件・記名被保険者(主に車を運転される方)の年齢」と「ノンフリート等級」が挙げられます。ここではその2つの要素について詳しく説明します。

運転者年齢条件と記名被保険者年齢別料率

運転者年齢条件と記名被保険者がどのような区分でわかれているか、SBI損保の例を見てみましょう。

| 運転者年齢条件 | 記名被保険者年齢区分 |

|---|---|

| 年齢を問わず補償 | − |

| 21歳以上補償 | 25歳未満 |

| 25歳以上50歳未満 | |

| 50歳以上60歳未満 | |

| 60歳以上65歳未満 | |

| 65歳以上70歳未満 | |

| 70歳以上75歳未満 | |

| 75歳以上80歳未満 | |

| 80歳以上 | |

| 26歳以上補償 | 30歳未満 |

| 30歳以上40歳未満 | |

| 40歳以上50歳未満 | |

| 50歳以上60歳未満 | |

| 60歳以上65歳未満 | |

| 65歳以上70歳未満 | |

| 70歳以上75歳未満 | |

| 75歳以上80歳未満 | |

| 80歳以上 |

-

*2026年6月時点の情報です。

運転者年齢条件が『年齢を問わず補償』になると、若い年代含め補償対象範囲が広がるため、最も高くなる傾向にあります。運転者年齢条件が『26歳以上補償』になると、記名被保険者の年齢において、40代あたりまで保険料は安くなり、そこから年齢が上がるに伴い保険料は高くなるように設定されています。

20歳のあなたが自動車保険を契約すると、年齢条件は「年齢を問わず補償」となり、上記イメージの最も高い区分になります。

次に上の表の区分で実際の保険料がどの程度変わってくるかを比較してみましょう。

| 運転者年齢条件 | 年齢を問わず補償 | 21歳以上補償 | 26歳以上補償 |

|---|---|---|---|

| 記名被保険者の年齢 | 20歳 | 21歳 | 35歳 |

| 年間保険料 | 80,390円 | 52,520円 | 30,860円 |

【算出条件】

個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、運転者限定:本人限定、免許証の色:ブルー、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

このように、「運転者年齢条件」と「記名被保険者の年齢」の違いによって、保険料に大きく違いがでることがわかると思います。特に記名被保険者が20歳の方が契約する場合(年齢を問わず補償)と35歳の方が契約する場合(26歳以上補償)では約2.6倍の差がありました。このように、運転者年齢条件と記名被保険者の年齢は保険料に大きく影響します。

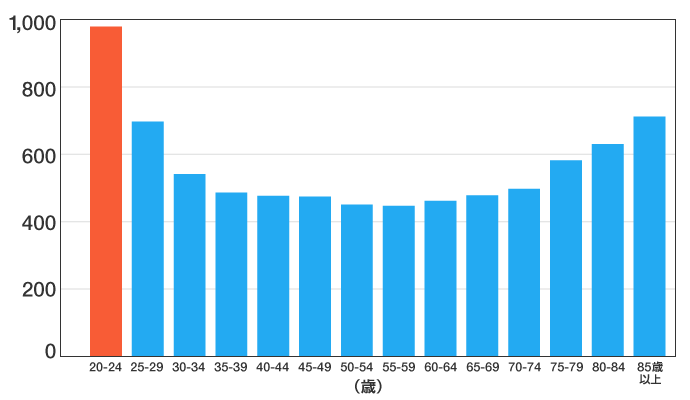

20歳から24歳は事故発生率が高い

さて、なぜ年齢によって保険料に違いが生まれるのでしょうか。それは、事故発生の確率が年齢層によって異なるためです。以下は警察庁から発表された資料をSBI損保が加工したものです。実際に各年齢層でどの程度の違いがあるのか見てみましょう。

原付以上運転者(第1当事者)の年齢層別免許保有者10万人当たり交通事故件数の推移

- (警察庁交通局:「平成29年中の交通事故の発生状況」をもとにSBI損保が加工)

10万人当たりの交通事故件数は20歳から24歳の層が最も多く、そこから55歳から59歳まで減少しているのがわかりますね。つまり自動車を運転するようになってから日が浅く慣れていない若年層は事故件数が多く、運転に慣れるにつれ事故件数は少なくなる傾向があるといえます。このような統計をもとに年齢ごとの保険料率が決められるため、年齢によって保険料に差が生まれることになります。

ノンフリート等級

初めて自動車保険の契約をする場合は6等級(所定の条件を満たした場合は7等級)が適用となります。自動車保険を使わなければ、等級は翌年から毎年1等級ずつ上がっていきます。初めて自動車を購入したときに初めて自動車保険に加入するのが普通なので、若い方は長く自動車保険の契約を続けているミドル世代の方に比べて等級がまだ低い方が多いです。なお、ミドル世代は約4割の方が20等級です。

6等級と20等級ではどの程度保険料が違うのか見てみましょう。あくまでSBI損保での年間保険料の一例ですが、以下のような感じです。

| 6等級(S) | 20等級 | ||

|---|---|---|---|

| 軽自動車 NBOX(JF6) |

車両保険あり | 63,700円 | 25,440円 |

| 車両保険なし | 27,690円 | 11,900円 |

【算出条件(共通)】個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、年齢条件:26歳以上補償、運転者限定:本人限定、免許証の色:ゴールド、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:35歳・東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、払込方法:一括払、契約形態:継続契約以外

【算出条件(20等級)】年間走行距離:3,000km超 5,000km以下

【算出条件(車両保険あり)】車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円

「こんなに違うのか!」という声が聞こえてきそうですが、逆にいえば、無事故を続けていると、将来はこのくらい保険料が安くなるという見通しが立ちますね。

20歳の方の自動車保険の保険料を安くする方法

安全運転の継続により等級が上がることで自動車保険の保険料も安くなっている世代に比べて、初めて自動車を購入し運転を始めるあなたにとって、この保険料は大きな負担になるでしょう。ここではその保険料を抑える方法についてお話しします。

初めての自動車保険の等級を8等級以上にする

先ほどご説明したとおり、初めて自動車保険の契約をする場合は6等級(所定の条件を満たした場合は7等級※)が適用となります。ここで、8等級以上の等級で契約できれば、保険料は安くなります。そのようなことは可能なのでしょうか。

実は、「別の車」が持っている8等級以上の等級をあなたがもらいうけ、その「別の車」に、本来のあなたの等級である6等級(もしくは7等級)で自動車保険を契約してもらうことができます。

2台の車の間で、このように自動車保険の等級の交換を行うには、いくつか条件があります。

まず、「別の車」(以下、A車といいます)の加入している自動車保険(以下、A契約といいます)が、下記の条件を満たしていることが必要です。

-

- ・A車の用途・車種が自家用8車種(自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車など)であること

- ・A契約の記名被保険者があなたの家族(配偶者または同居の親族など)であること

このA契約の等級をあなたがもらいうけ、本来あなたに適用されるはずだった等級をA車に渡してしまうというのが、ここで紹介する方法です。

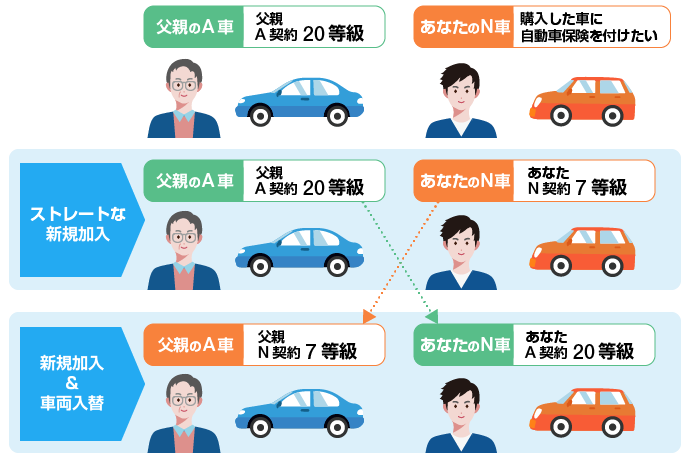

たとえば、一緒に住んでいる父親のA車[その自動車保険契約はA契約(20等級)]があったとし、あなたが自動車(N車)を購入し、新たにN車に自動車保険を付けることを考えているとしましょう。普通に手続きを行うと、下図の「ストレートな新規加入」のようになり、この例ではN車の契約は7等級が適用となります。

それに対して、下図の「新車加入&車両入替」をご覧ください。前述のとおり一定の条件を満たした場合に限りますが、あなたのN車に20等級を適用することができます。

父親の自動車保険の契約自動車を、車両入替によってA車からN車に変更(車両入替)。それによって、N車は20等級が適用されます。父親のA車は、自動車保険に新規加入することで、7等級が適用されます。

N車の自動車保険契約の保険料は「ストレートな新規加入」の場合よりも確実に安くなります。しかし、一方で、A車の自動車保険契約の保険料は7等級が適用されるので高くなります。つまり、身代わりになったのです。

さて、ここまでの説明で、片方(N車の自動車保険契約)の保険料が下がっても、もう片方(A車の自動車保険契約)の保険料が上がるのでは、一家の支出全体で見ると意味がないのでは?と思うかもしれません。

実は、「ストレートな新規加入」と「新規加入&車両入替」では、A契約の保険料とN契約の保険料の合計は同じになりません。もしも同じになったとしたら、それは偶然です。

おおざっぱにいうと、N車の自動車保険契約の補償を厚くしたり、車両保険金額を大きくしたり、年齢条件を低くしたりすると、一家の支出全体で見ても「新規加入&車両入替」のほうが安くなります。もっとも、実際にどちらが安くなるかは保険会社に見積ってもらわないと断定できないので、この条件に当てはまる場合で、気になる方は保険会社に相談してみるといいでしょう。

また、「新規加入&車両入替」で自動車保険の申込手続きをする場合は、A契約に対する変更の手続きが必要となるうえに、保険会社から条件を満たしているか確認を求められる事項や提出が必要となる書類がありますので、余裕を持って相談することをおすすめします。

保険料が安い車(型式別料率クラスが低い車)にする

あなたがどの車を購入するか迷っているのであれば、候補の車ごとに見積りを作って見比べてみましょう。車によっては車両保険を付けると保険料が高額になって予算を超えてしまうといったこともあるので、購入前に比較検討するのは大切です。

SBI損保の「無料お見積り」ページでは、候補の車の情報(初度登録年月と型式)があれば、保険料がどのくらいになるのか概算の見積りを作ることができます。候補の車が新車であれば、初度登録年月は購入予定の年月、型式はメーカーのカタログで確認できます。中古車であれば、どちらも販売店に聞きましょう。中古車情報サイトで探しているのであれば、ページ内に情報が掲載されていることが多いようです。

まとめ

下記に、ここまで記載した情報をまとめました。ここまでお読みいただきありがとうございます。あなたのカーライフが良きものであることを祈っています。

-

- ①自動車保険のしくみ

・自動車保険の補償は、相手方への補償、ご自身・搭乗者の方への補償、お車の補償、特約(オプションの補償)の、大きく分けて4つがあります。

・保険料は、ノンフリート等級や運転者の年齢条件などの要素によって変わります。これらは事故リスクの要因を細分化して取られた統計をもとに決定されています。

- ②自動車保険の保険料が高くなる理由

・統計上、運転者の年齢が若いと事故率が高く、そのため保険料が高くなる傾向にあります。

・初めてのご契約は6等級から開始されます。割引率の低い等級からスタートするため、割引率の高い等級のミドル世代に比べて、若い方の保険契約は保険料が高くなる傾向にあります。

- ③保険料を抑える方法

・自動車の購入と同時に新たに自動車保険を契約する場合、家族の契約を身代わりにその等級を引き継ぐことができる場合があります。等級を引き継ぐには条件を満たす必要があります。

・自動車の型式と初度登録年月日がわかれば、保険料の見積りを取ることができます。どの自動車を購入するか迷っているのであれば、自動車保険の保険料を調べてみることも、購入の際の判断材料になるでしょう。

- *このコラムは、車の購入を検討中の初めて自動車保険に加入する20歳の方向けに執筆したものです。このコラム中の「軽自動車」とは自家用軽四輪乗用車、「普通自動車」とは自家用普通乗用車・自家用小型乗用車のことを指します。

執筆年月日:2019年12月

(最終更新日:2026年6月30日)