車好きならみんなが憧れるスポーツカー、そのスポーツカーを愛車として所有した時…その喜びは、きっと格別のものでしょう。早く颯爽とドライブしたい!気持ちは逸るばかりです。

でも万が一、愛車が“盗難”されてしまったら、“いたずら”されてしまったら、そして、“事故で傷付けて”しまったら…心配で仕方がない、という方も多くいらっしゃるかと思います。

安心して愛車とのカーライフを送るために、自動車保険の加入をご検討されている方には、ご自身の愛車に生じた損害を補償してくれる「車両保険」をおすすめします。

しかしながら、スポーツカーを所有される方から、このような声が寄せられます。

- ・「スポーツカーでも車両保険には加入できるの?知人が保険会社から断られたと言っていたけど…」

- ・「スポーツカーの車両保険は、保険料が高いと聞くけど…」

- ・「少しでも保険料を安くできるポイントみたいなものは無いのかな…」

- ・「万が一、愛車を修理するときには安心できる修理工場にお願いしたい!」

ここでは、そのような皆さまの声にお応えして、「スポーツカー」の車両保険について、ご紹介します。 「スポーツカー」を愛する“スポーツカーファン”の皆さま、必見です!

目次

スポーツカーの自動車保険での種類

皆さまは、「スポーツカー」というと、どのような車を想像されるでしょうか?

この記事を読んでいらっしゃる“スポーツカーファン”の皆さまでしたら、往年の名車から平成を代表する国産スポーツカー、そして最新の高級スポーツカーまで次々と車名が出てくるのではないでしょうか。

かくいう筆者もスポーツカー好きの40過ぎのアラフォー世代であり、180SX(日産)、R32(日産スカイラインGT-R)、FD3S(マツダ RX−7)、80スープラ(トヨタ スープラ)などなど、若かりし日を懐かしく思い出します。

さて、脱線はそのくらいにして、本題に戻ります。

あらためて、自動車保険において「スポーツカー」とは、どのような車を指すのでしょうか。

前述のような、国産の「ザ・スポーツカー」でしょうか?フェラーリやポルシェなどの「輸入車の高級スポーツカー」でしょうか?それともサーキット場でも走れるような特殊な改造をした車のことでしょうか?

答えは…、スポーツカーの明確な定義は存在しません。

自動車保険において「自家用乗用車」は、「自家用普通乗用車」、「自家用小型乗用車」または「自家用軽四輪乗用車」に分類されます。

つまり、多くの方が想像する「ザ・スポーツカー」や「輸入車の高級スポーツカー」も、セダンやワンボックス、SUVそして軽乗用車もすべて同じ「乗用車」ということになります。

しかし、保険会社によっては、「スポーツカー」をほかの乗用車と分けて取扱っています。では、保険会社は、ほかの車と「スポーツカー」を分ける基準を持っているのでしょうか?

答えは…

各保険会社によって異なりますが、一般的に「スポーツカー」と呼ばれる車のうち、後にご説明する「型式別料率クラス」の車両料率クラスが高い車(一部の特別な仕様に限定される場合もあります。)や特殊な改造を行っている車を「スポーツカー」と考え、ほかの乗用車とは異なる取り扱いとしています。

なお、皆さまの愛車が、保険会社が考える「スポーツカー」に含まれていなくても、気にする必要はありません。

愛車が、「スポーツカー」であるかどうかを決めるのは、皆さまのハートですから…。

「スポーツカー」に車両保険を付けるのは難しいの?

「『スポーツカー』の車両保険の引受けを保険会社から断られた!」

「スポーツカー」の車両保険について、よくこのような声を聞きます。

そのようなことが本当にあるのでしょうか。

その理由として、「スポーツカー」には、一般的に次の傾向が多くみられます。

- ・事故確率が高い傾向にある。

- ・盗難やいたずらなどの被害にあう確率が高い。

- ・全般的に車両の価格が高い。

このように、スポーツカーの事故時には、保険会社が支払う保険金が高額となるケースが多くあります。そのため保険会社では、一部のスポーツカーについて、車両保険の引き受けを行っていない場合があります。

ただし、「スポーツカー」のお引き受けの基準は、各保険会社によって異なりますので、事前に保険会社にご確認されることをおすすめします。

実際にスポーツカーを購入し、保険に加入してみた

太田さん(55歳・仮名)は、子どもも独立し、最近、生活に少しゆとりが生まれてきました。

若いころ、トヨタの「AE86(通称:ハチロク)」に乗っていた太田さんは、その後、家族優先でワンボックスカーに乗り替え、子どもが大きくなってからは、コンパクトカーに乗ってきました。

しかし、その心の奥には、「もう一度、スポーツカーに乗りたい!」という気持ちをずっと秘めていました。

太田さんは、思い切って奥さんにその気持ちを正直に話すと「いいんじゃない」と快諾。

理解ある妻に感謝をしながら、スバルの「BRZ(ZC6)」を購入。ついに憧れのスポーツカーと、第2の「スポーツカーライフ」をスタートさせることとなりました。

スポーツカーの保険料はなぜ高いか・保険料例

愛車との安心のカーライフをスタートさせるには、まず、自動車保険に加入をしなければなりません。

幸せいっぱいの太田さんの心は、すっかり愛車に奪われています。せっかく「スポーツカー」に乗るのだから、遠くにもたくさん出かけたいなあ。でも高速代や現地での食事代なども考えないといけないな。 あと、ガソリン代などの維持費もかかるし…

そういえば、友達から「自動車保険」も高いと聞いたぞ。

でも、お小遣いはあまり減らしたくないから、保険料はできるだけ節約したいなぁ…。

よい機会なので、CMでよく見るダイレクト型自動車保険の会社に話を聞いてみよう。“株の取引”で利用しているSBI証券と同じグループの保険会社のCMを先日見たぞ! 「SBI、自動車保険」で検索 …ん?「保険料満足度第1位!(※1)」 ムム!これいいじゃない!

ということで、太田さんはSBI損保に早速、電話してみることにしました。

オペレーター「はい、SBI損保でございます」

太田さん 「スバルの「BRZ(ZC6)」を購入したのですが、保険に加入できますか?」

オペレーター「ご加入いただけます。」

「スポーツカー」の場合、自動車保険に加入するのが難しいという記事をインターネットで多く目にしており、内心ドキドキしていた太田さんは、「保険に加入できるんだ!」と一安心。 しかし、同時に「わが愛車は、生粋のスポーツカーなのに「あっさり」加入できるんだ…」という複雑な気持ちになったのも事実…。でもそんなことは言っていられません。先に進まねば!!

太田さん「では、保険料の見積りをお願いします」

オペレーター「はい。かしこまりました。」

太田さん《希望する加入条件を説明。SBI損保のオペレーターさんは、明るくて優しいなあと思っている》

オペレーター「では、次に車両保険にもご加入されますか?」

太田さん《これまでのコンパクトカーにも付けていたので、愛車のBRZちゃんにももちろんつけよう!》

太田さん「はい。加入したいのですが、付けられますか?」

オペレーター「お付けできますよ!」

太田さん《よしこれで、条件は整った。あと気になるのは「保険料」だけだ!さあ来い!》

オペレーター「お見積りの結果、太田さまの保険料は○○○○○円となります。」

太田さん《むむ!思っていたより高いではないか!》

太田さん「今、加入している保険の半額くらいになるのかと思っていたのですが…」

オペレーター「お客さまのお車は、車両料率クラスが10(※2)なので、車両保険をお付けになると保険料は少々お高めになってしまいます。」

太田さん《なんなんだ!車両料率クラスって?これでは私のお小遣いが減ってしまうではないか!》

- ※12025年4月から同年11月に価格.comを利用した方のなかで、調査時点において自動車保険(任意保険)に加入している、もしくは事故時等に保険会社に連絡をしたことのある、男女4,781名から得た回答に基づきランキングを発表(株式会社カカクコム調べ)

- ※2保険始期2022年1月1日から12月31日の場合

このように、自動車保険に加入することはできるものの、「スポーツカー」の保険料は、高額となる場合があります。 それでは、なぜ「スポーツカー」の保険料は高いのでしょうか? オペレーターが言っていた「車両料率クラス」とはなんでしょうか。

「型式別料率クラス」

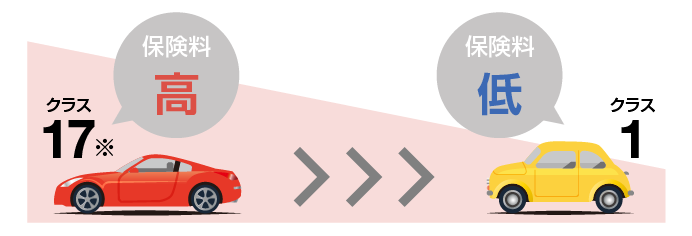

自動車保険の保険料を決める要素の一つに、「型式別料率クラス」があります。

型式別料率クラスは、「対人賠償保険」「対物賠償保険」「人身傷害保険・搭乗者傷害保険」「車両保険」の4つの項目があり、各項目の料率クラスは、その型式の車の事故実績によって決められます。

事故の実績が少なく、保険金支払いの実績が少ない型式は料率クラスの数字は小さくなるので、保険料は安くなりますが、逆に事故の実績が多い型式は料率クラスの数字は大きくなり、保険料が高くなります。

*「自家用普通乗用車」「自家用小型乗用車」の場合。「自家用軽四輪乗用車」の場合はクラス7が最大となります。

オペレーターが言っていた、「車両料率クラス」とは、この「型式別料率クラス」のうちの車両料率クラスを指しています。

太田さんのお車は、「車両料率クラスが10」ということでしたので、高い方に分類されています。

「車両料率クラスが10だから、車両保険の保険料が高い」と理由がお分かりになりましたでしょうか。

「型式別料率クラス」が高い車ってどのような車があるの?

なお、「型式別料率クラス」の車両料率クラスが高い車とはどのような車なのでしょうか?

輸入車では、フェラーリ、ランボルギーニ、ポルシェ、マセラティなど有名な海外のスポーツカーブランドの車種が名を連ねています。

一方、国産の主なスポーツカーはというと…、以下のとおり、「名車」がズラリと並んでいます(笑)。

| メーカー | 車名 | 型式 | 車両料率クラス(※) |

|---|---|---|---|

| 日産 | スカイラインGT-R | BCNR33/BNR34 | 13 |

| GT-R | R35 | 14 | |

| シルビア | PS13/S14 | 15 | |

| フェアレディZ | Z31 | 16 | |

| HZ32 | 12 | ||

| 180SX | KRPS13 | 15 | |

| RPS13 | 13 | ||

| トヨタ | スープラ | JZA80 | 13 |

| スバル | インプレッサWRX STi | GDB | 13 |

| ホンダ | NSX | NA2 | 10 |

| S2000 | AP1 | 12 | |

| インテグラタイプR | DB8/DC5 | 12 | |

| シビックタイプR | EK9 | 13 | |

| マツダ | RX - 7 | FD3S | 13 |

| 三菱 | ランサー エボリューションVII |

CT9A | 12 |

- ※保険始期2022年1月1日から12月31日の場合

このように「スポーツカー」は、

- ・「型式別料率クラス」の車両料率クラスが高いこと

- ・車両本体価格がそもそも高いこと

から、車両保険料が高くなる傾向にあります。

車両保険におトクに加入したい!

太田さんには、「お小遣いを減らしたくない!」という野望があるため、ここで簡単に引き下がるわけにはいきません!

せっかくの機会なので、もう少し保険料が安くなるポイントやコツなどがないかを聞いてみることにしました。

太田さん「車両保険の保険料をもう少し安くする方法はありませんか?」

オペレーター「そうですね、SBI損保では、車両保険を2種類ご用意しています。先ほどおすすめしたものは補償範囲が広い「一般車両」タイプですが、補償範囲が一部限定された「車対車+限定A」タイプをお選びいただくと、保険料がお安くなります。」

SBI損保の車両保険は2種類あります。

SBI損保の車両保険には、補償範囲が広い「一般車両」と補償範囲を一部限定した「車対車+限定A」の2種類があります。

| 事故の種類 | 一般車両 | 車対車+限定A |

|---|---|---|

| 車やバイクとの衝突・接触(※1) | ||

| 自転車・動物との衝突や接触 | ||

| 電柱・建物などとの衝突や接触(単独事故) | ||

| あて逃げ | ||

| 転覆・墜落 | ||

| 火災・爆発・台風・洪水・高潮など | ||

| 盗難・いたずら・落書き | ||

| 窓ガラスの損害・飛び石による損害 |

- ※1相手の車とその運転者または所有者が確認できる場合に限ります。

- ※2保険始期日が2025年12月31日以前の契約では、補償の対象外となります。

オペレーター「いかがされますか?」

太田さん「運転には自信があるので…車対車+限定Aでもいいかもしれない。ちなみに、その場合でも大雨などで冠水してしまった場合は補償の対象になりますか?」

オペレーター「地震、噴火、地震や噴火による津波によって生じた損害は、補償の対象外となりますが、台風・洪水・高潮・火災・爆発によるお車の損害は「一般車両」「車対車+限定A」のどちらでも車両保険の対象となります。」

太田さん「それなら、安心ですね。」

車両保険を使ったらどうなる?

太田さん「ほかに保険料を安くする方法はありませんか?

ちなみに、今、20等級ですが、これまで保険を使ったことがほとんど無いのですが…」

オペレーター「保険金を受け取る場合の自己負担額を見直すことでも、保険料を下げることができます。

先ほどご案内した車両保険の自己負担額は、1回目の事故で5万円、2回目の事故で10万円の自己負担をいただくプラン(5-10)でのご案内でした。

これを、1回目の事故で10万円、2回目の事故で10万円の自己負担をいただくプラン(10-10)にされると、保険料がお安くなります。

1回目の事故の際に自己負担額が増えることになり、また10万円以内の損害額の事故ではご利用いただけなくなりますが、保険料をできるだけおさえたい場合は、自己負担額を1回目も10万円にされることもおすすめです。

なお、現在の自動車保険では、自動車事故で保険をお使いになると、等級が3つもしくは1つダウンするだけでなく、その後、3年間は「事故有の割引率」を適用することになりますので、少額の損害であれば、自動車保険をお使いにならないという選択をされる方も多くいらっしゃいます。

であれば、この自己負担額も10万円に上げて保険料を安くしようということもご選択肢の1つとなります。」

太田さん「つまり、運転に自信があって、自己負担額が増えても大丈夫ということであれば、車対車+限定Aにして、さらに、免責金額を10-10にすることで、保険料はだいぶ安くなるということですね。」

オペレーター「そうです。ちなみに、そのプランですと年間の保険料は○○○○○円となります。」

太田さん「え!そんなに安くなるの?では、そのプランで契約します!」

オペレーター「なお、1点だけご案内がございます。お安くなった分でSBI損保のがん保険へのご加入はいかがでしょうか?」

太田さん「なんで、がん保険?」

オペレーター「SBI損保のがん保険にご加入いただくと、ロードサービスを『プレミアム』に無償でアップグレードさせていただきます。月々のがん保険料をお支払いいただいても自動車保険で浮いた分よりもおトクになりますので、ぜひご検討ください。」

太田さん「なるほど、もう少しがん保険について教えてください。」 (続く)

太田さんは、これを“きっかけ”にがん保険もSBI損保に変更し、保険料をかなり節約することに成功しました。

SBI損保の自動車保険に加入したので、いざという時も安心、保険料も節約できたので、奥さまとのドライブデートも増えました。愛車とともに、充実のカーライフを満喫されているようです。

まとめ

以下、「スポーツカー」に関する「車両保険」のまとめです。

「スポーツカーでも車両保険には加入できるの?」

すべてのスポーツカーがご加入いただけるわけではありませんが、ご加入いただけるスポーツカーもあります。

保険会社まで一度ご照会ください。

「スポーツカーは、保険料が高いと聞くけど…」

「スポーツカー」の保険料は高い傾向にあります。

でも、「価格.com 自動車保険 満足度ランキング2026「総合満足度」「保険料満足度」「補償内容満足度」の3部門で第1位(※)」のSBI損保に、ぜひともご相談ください。

前述の太田さんのように保険料がお安くなる場合があるかもしれません!

- ※2025年4月から同年11月に価格.comを利用した方のなかで、調査時点において自動車保険(任意保険)に加入している、もしくは事故時等に保険会社に連絡をしたことのある、男女4,781名から得た回答に基づきランキングを発表(株式会社カカクコム調べ)

安心の事故対応 事故受付は24時間365日体制

SBI損保では、事故の発生から解決まで、専任スタッフが親切・丁寧・迅速にサポートします。

お客さま対応のスペシャリストであるサービスセンターの専任スタッフをはじめ、ロードサービスを提供する提携会社や、SBI損保安心工場ネットワーク、提携弁護士ネットワークなどお客さまにご安心いただける事故対応体制で事故解決までサポートします。

愛車の修理もお任せください。

全国にあるSBI損保安心工場ネットワークが万全の体制でお客さまの大切なお車のサポートを行います。事故によりお車の修理が必要な場合には、最寄りのSBI損保安心工場をご紹介させていただきます。SBI損保安心工場ではお客さまにご満足いただけるようさまざまなサービスをご用意しております。

《SBI損保安心工場のサービス特典(※1・2)》

- ・お引き取り・納車が無料

修理依頼をいただいた際の、お車の引き取り&修理後の納車が無料です。 - ・修理期間中の代車費用が無料

修理期間中無料にて代車をご提供可能です。 - ・修理保証書の発行

修理箇所に万が一不具合が発生したときには無料で再修理(※3)させていただきます。

- ※1安心工場ごとに対応可能な地域内での提供となります。

- ※2ご自宅から遠方での事故の場合などには特典を受けられないことがあります。

- ※3お客さまが修理車両を所有している期間に限ります。また、自然消耗などは除きます。

執筆年月:2019年8月

(最終更新日:2026年1月5日)