�yINDEX�z

�u���ρv�Ɓu�ی��v�̂���ۏ�͂ǂ��Ⴄ�H

-

���k��

���k���F30��̃p�[�g��w�ł��B�o�Y��A�����̑�z�𗘗p���Ă��āA�q�ǂ��ƈꏏ�ɋ��ςɂ��������Ă��܂��B�|��������1,000����2,000�~�Ǝ�y�ł����A�P�K��a�C�̎��̓��@�ۏႪ�~���������̂ŁA�����͂���ŏ\�����ȂƎv���Ă��܂��B�����A�ŋ߁A�}�}�F�ɓ���������A���Â̂��ߒʉ@���Ă���ƕ����A���̕ۏႾ���ł͑���Ȃ��̂����ƐS�z�ɂȂ��Ă��܂����B�Ƃ͂����A�������ǂ�ǂ�オ���Ă��܂����A�Z��[���ԍς�q�ǂ��̋������l����ƁA�ی������S�͗}�������̂ł��B���ςł�����ۏ���v���X�ł���悤�ł����A����ő��v�ł��傤���H����Ƃ����Ԃ̕ی��̂ق����悢�ł��傤���H���ςƕی��̈Ⴂ����b�g�E�f�����b�g�A����ۏ�ɑ��鋤�ς̊��p�@�Ȃǂɂ��ċ����Ă��������B

-

���cFP�F���ς́A�|�����ꗥ�Ŕ�r�I�����A�ۏ���e���V���v���ʼn������₷���_���傫�Ȗ��͂ł��B����ŁA������ɂȂ�ƕۏႪ���z����Ă��܂�����A�ۏ���e���u�L���v�v����Ă���P�[�X������������B�ǂ��炩�Ƃ����u�Œ���̔����v�ƍl�����ق����悢��������܂���B���ɋߔN�́A���@���Ԃ��Z�������A����Ȃǂ̎��Â��u���@�v����u�ʉ@�E�������Áv�ւƃV�t�g���Ă��܂��B���ς͕a�C��P�K�ȂǕ��L���ۏ�ł��܂����A�����̏��i�ł͓��@���p�ւ̕ۏႪ���S�ŁA���Âɑ���ʉ@�ۏ�͂���قǎ�����Ȃ��Ă��Ȃ��̂�����ł��B�f�f���ȂǂɎ���ꎞ���̏��������Ԃ̂���ی��قǏ_��ł͂���܂���B

�܂��́A���̌��I���x�܂��āA����ɂȂ������ɋ��ς�ی��Ŕ����Ă����������X�N��o���Ă݂܂��傤�B�����āA���ς́u�N��Ƃ̕ۏ�̕ω��v���m�F���A�ۏႪ����Ȃ�������A�Ή��ł��鋤�ς��Ȃ������肷��A���Ԃ̕ی��Ō����J�o�[���Ă݂Ă͂������ł��傤���B

�u���ρv�Ƃ́H�u�ی��v�Ƃ̈Ⴂ�́H

�����k�҂̂悤�ɕ����㏸���������A���S��}���Ȃ���ۏ����������ƍl����l�������Ă��܂��B�����ی������Z���^�[�́u2024�N�x �����ی��Ɋւ���S�����Ԓ����v�ɂ��ƁA���߂Ō_���ی��̉������R�ɂ��āA�u�|����������������v����ʂɂ���A����30���3���ȏ�ƍ����������߂Ă��܂��B

���̒��Œ��ڂ���Ă���̂��u���ρv�ł��B

���ς͕ی��Ɠ������A�ǂ�����u���ݕ}���v�̐��_�Ɋ�Â��ĉ^�c����Ă��܂��B���ݕ}���Ƃ́A�����̐l���������������o�������ċ����̍��Y�����A�a�C��P�K�A���S�ȂǕs���̎��Ԃ����������l���A����������悤�ɂ������������̂����݂ł��B

�����A�ی��Ƌ��ς́A�P�ɌĂѕ����Ⴄ�����ł͂Ȃ��A���̂悤�ɍ����@�߂�ēȒ��Ȃǂ��قȂ�܂��i�y�}�\1�z�Q�Ɓj�B

�܂��A���Z���ł́A�����ی�����Ƒ��Q�ی�������Ă���A�����ی���ЂŐ����ی����ƂƑ��Q�ی����Ƃ����c���邱�Ƃ��ł��܂���i�������A�q��ЂƂ��Ă̎Q���͉\�j�B����A���ςł́A������̕ۏ�i�⏞�j���i����舵���Ă��܂��B���Ƃ��A���Q�ی�����ł���Ћ��ς⎩���ԋ��ςƁA�����ی�����ł��鐶�����ς����ϒc�̂Ō_�邱�Ƃ��\�ł��B

�y�}�\1�z�ی��Ƌ��ς̈Ⴂ

���X�N���[���ł��܂�

| ���� | �ی� | |

|---|---|---|

�^�c��� |

�����g�� |

�����ی���ЁE���Q�ی���� |

�ړI |

��c�� |

�c�� |

�����Ώێ� |

�����g���̑g�����Ƃ��̉Ƒ� |

�s���葽�� |

�����ƂȂ�@�� |

����������g���@�܂��͔_�Ƌ����g���@ |

�ی��Ɩ@ |

�ē� |

�����J���Ȃ܂��͔_�ѐ��Y�� |

���Z�� |

�Z�[�t�e�B�l�b�g |

�Ȃ��i�_��͏��ŁB�������e���ςœƎ��̃Z�[�t�e�B�l�b�g������j |

�����ی��_��ҕی�@�\�E���Q�ی��_��ҕی�@�\ |

���i�̓��� |

�ۏ���e���p�b�P�[�W������Ă��� |

���i�̃o���G�[�V�������L�x |

-

���M�ҍ쐬

�����ȋ��ϒc�̂Ƌ��ς̎�ނ́H

���ςƂЂƂ����ɂ����Ă��A���܂��܂Ȓc�̂�����A��舵�����i���قȂ�܂��B

�����ȋ��ϒc�̂Ŏ��{���Ă��鋤�ς̎�ނ͎��̂Ƃ���ł��i�y�}�\2�z�Q�Ɓj�B

���ςɂ���āA��舵�����傫���قȂ邱�Ƃ����킩�肢��������ł��傤�B

�����̋��ϒc�̂̂����A���{�ōL�����p����Ă��邨���ȋ��ςƂ��ẮA�_�Ƌ����g���ɂ��uJA���ϘA�i�ȉ��AJA���ρj�v�A���������g���ɂ��u�����݂� coop�q�S�J�ρr�i�ȉ��A�����݂ρj�v�u�R�[�v���ϘA�i�ȉ��A�R�[�v���ρj�v�u�s���{�������σO���[�v�i�ȉ��A�������ρj�v��4����\�I�ł��B

�y�}�\2�z

- ��1�����݂� coop �̋��ώ��ƋK��ɂ��ƂÂ����ςł��B

- ��2�ꕔ�̉���g���Ŏ��{���Ă��܂��B

- ��3���̂ق��̋��ώ�ނɂ��ẮAJA���ϘA�́u���Y�`�����~���ρv�u�_�ƎҔ����ӔC���ρv�u�����ӔC���ρv�u�{�����e�B�A�������ρv�A�����݂� coop �́u�c�����ρv�u�l�����ӔC���ρv�A�_�ސ쌧�����ς́u�������ρv�A���ΘA�́u�x�ƑΉ��������ρv�u�J���ЊQ�⏞���ρv�u�����⏞���ρv�u�x�ƕ⏞���ρv�u������Ǝґ��������ӔC���ρv�A�����A�́u�J���ЊQ�⏞���ρv�A���ϘA�́u�J�Д�p���ρv�A�J�ƈ㋤�ς́u�J�ƈ㋤�ϋx�ƕۏᐧ�x�v�ANOSAI����́u�_�앨���ρv�u�ƒ{���ρv�u�ʎ����ρv�u���앨���ρv�u���|�{���ρv�u�_�@��ρv�u�ۊǒ��_�Y���⏞���ρv�Ȃǂł��B

- ���M�ҍ쐬

�u���ρv�̉���������������Ȃnj���́H

����ł́A�ǂ̂��炢�̐l�����ςɉ������Ă���̂ł��傤���H

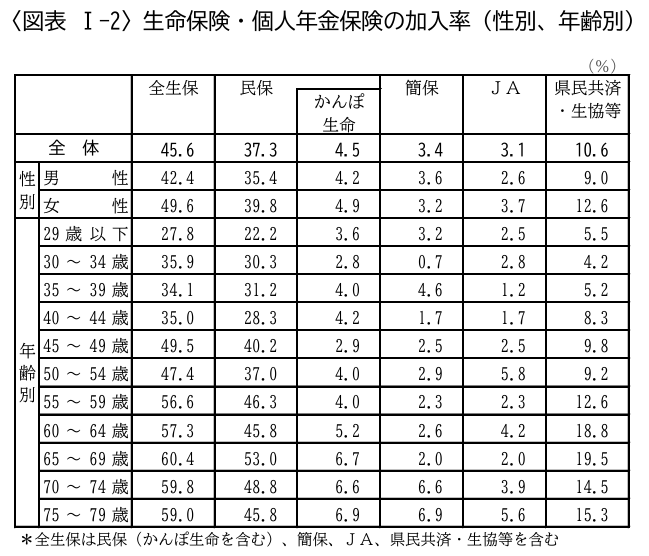

�����ی������Z���^�[�́u2024�N�x �����ی��Ɋւ���S�����Ԓ����v�ł́A2�l�ȏ㐢�т̐��ю�̐����ی��������i��1�j�͑S�̂�85.5���A�������ԕی��i����ې������܂ށj��74.6���ɑ��A�������ρE�����Ȃǁi��2�j��18.2���AJA���ς�4.8���ƂȂ��Ă��܂��B

�܂��A�z��҂̉������͖��ԕی���69.0���A�������ρE�����Ȃǂ�19.7���AJA���ς�3.8���ƁA�z��҂̂ق����A�������ρE�����Ȃǂւ̉���������⍂�߂ł��B

���щ��������ɂ��ẮA���ԕی���3.2���ɑ��āA�������ρE�����Ȃǂ����JA���ς̂����������2.2���ł��B2�l�ȏ㐢�т̏ꍇ�A���ꂼ�ꕡ�����_�Ă��邲�ƒ낪�����̂ł��傤�B�Œ��̌������ŁA�������������킶��ƌ����X���ɂ��钆�A�O���2021�N�����ɔ�ׂāA�������ρE�����Ȃǂ���������Ă���̂������Ȋ|���̉e����������܂���B

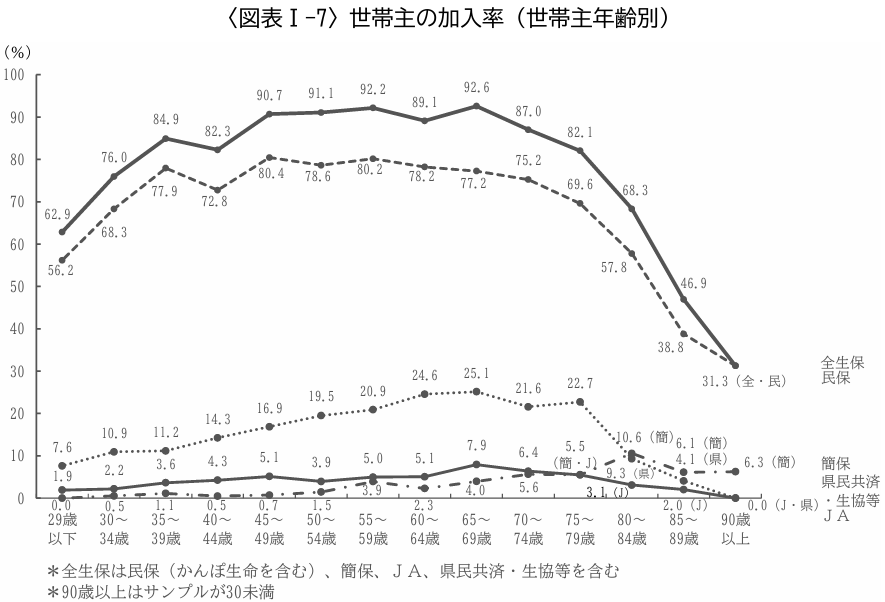

����ɁA�������𐢑ю�N��ʂɌ���ƁA�S���ۂł����ނ�60��㔼���s�[�N�ɉ��������N��ƂƂ��Ɍ����������A�������ρE�����Ȃǂ�60����64��24.6���A65����69��25.1���A75����79�ł�22.7���ƁA����҂ł����������ł��i�y�}�\3�z�Q�Ɓj�B80��ɂȂ�Ɖ�������9.3���܂Œቺ���܂����A�w�i�ɂ́A�ۏ�̌��z�▞���ɂ��I���ȂǁA���ϓ��L�̏��i�v�̉e��������̂�������܂���B

- ��1���ۂɉ������Ă���ꍇ�����ۂƊȕۗ����ɉ������Ă���ꍇ��1�Ƃ��ăJ�E���g���邽�߁A���ہi����ې������܂ށj�A�ȕہAJA�A�������ρE�����Ȃǂ�4�@�ւ̂��ꂼ��̉����������v���Ă��S���ۂ̉������Ƃ͂Ȃ�Ȃ��B

- ��2�������ρE�����Ȃǂ́A�S�����������g���A����A���{�R�[�v���ϐ��������g���A����A�S���J���ҋ��ϐ��������g���A����i�����݂� coop�j��3�@�ւł���A�����̋@�ւ���я��i�̑��̂Ƃ��ėp���Ă���B

�y�}�\3�z

-

���o�T�F�i�����j�����ی������Z���^�[�u2024�N�x�����ی��Ɋւ���S�����Ԓ����v�i2025�N1�����s�j

�܂��A�������́A3�N��1�x���{����鎄����FP���悭���p����f�[�^�̈�ł����A�������т�3����1�ȏオ�u���ЂƂ肳�܁v�Ƃ������э\���̕ω��܂��A������P�g���т��ΏۂɂȂ��Ă��܂��B

�����ŁA�P�g���т����Ă݂�ƁA�S�̂�45.6���A�������ԕی��i����ې������܂ށj��37.3���ɑ��A�������ρE�����Ȃǂ̉�������10.6���AJA���ς�3.1���ȂǁA���ς��P�g���тł����̑��݊��������Ă��܂��B

2�l�ȏ㐢�тƓ��l�ɁA����60��ȍ~�ł͌������ρE�����Ȃǂ̉�������2���߂��܂ŏ㏸�B���ς͎Ⴂ��������Ƃ����C���[�W�������ꂪ���ł����A�t�@�~���[�E�V���O�����킸�A���ς��A���𐢑ォ�炻�̂܂܌p�����邢�͑ސE����ƌv���S��}���Ȃ���ۏ���m�ۂ������V�j�A�w�Ɏx������Ă��鑤�ʂ����������܂��B

�܂��A���������͕���1�����x�ł�����A�����Łu�Œ���̕ۏ���荠�Ȋ|���Ŋm�ۂ������v�Ƃ����j�[�Y�ɉ����Ă���̂ł��傤�B

�y�}�\4�z

-

���o�T�F�i�����j�����ی������Z���^�[�u2024�N�x�����ی��Ɋւ���S�����Ԓ����v�i2025�N1�����s�j

�u���ρv�̃����b�g�́H

���̂悤�ɁA�����̕������ς𗘗p����Ă���܂��āA���ς̃����b�g�͉��������Ă݂܂��傤�B

- 1.�|�����������ꗥ

���ς̏ꍇ�A�_��ҁi�����ҁj���x�������K�̂��Ƃ��u�ی����v�ł͂Ȃ��u�|���v�Ƃ����܂��B���ςɂ���ĈقȂ�܂����A�����̊�{�R�[�X����2,000����4,000�~���x�ƈꗥ�ł��B�N��オ���Ă��|�����ς��Ȃ��^�C�v�������A�V�j�A�w�͂������A�q��Đ���⋳���̃s�[�N���}���鐢�тł��A�ƌv�̌Œ���Ⴍ�}���邽�߂̋��͂Ȗ����ƂȂ��Ă��܂��B - 2.�u���ߋ��v�ɂ������R�X�g�̈���

���ς͉c����ړI�Ƃ��Ȃ��g�D�ł�����A���Z�ɂ���Ắu���ߋ��v���g�����ɊҌ������Ƃ����̂��傫�ȃ����b�g�ł��B

���ߋ��Ƃ́A1�N�Ԃ̉^�c�Ŋ|�����狤�ϋ���o���������������Ɏc������]�����A�����҂Ɋ|���z�ɉ����ĕԋ����邨���̂��Ƃł��B�ی��́u�z�����v�ɋ߂������݂ł����A���N�K���o��Ƃ͌��炸�A���z�◦�͌��Z���ʂŕϓ����܂��B

���Ƃ��A�s���{�������σO���[�v�̈�ł��铌���s�����ς́u�����ۏ�^�v�u���@�ۏ�^�v��2024�N�x�̊��ߗ��́A�����|����38.57���ł��B�����ۏ�2�^�{���@�ۏ�2�^�̔N��48,000�~�i���|��4,000�~�j�̏ꍇ�A���ߋ���18,513�~�ƂȂ��Ȃ��̋��z�ł��B���Ƃ̊|���������ȏ�A���ߋ��������I�ȁe�����f�ɂȂ��Ă���Ƃ����܂��B - 3.�����葱���⍐�m���ȒP�ŁA���a�������Ă�����₷���ꍇ������

���ς́A���Ԃ̕ی��̂悤�ɓ�����������g�ݍ��킹��̂ł͂Ȃ��A��{�ۏႪ�����p�b�P�[�W�ɂȂ��Ă���A���ΓI�ɐR����G�ɂ���K�v������܂���B

�ł�����A�ی��ɔ�ׂāA���N��Ԃ̍��m�`���i�������̎��⎖���j���ɂ₩�ȃR�[�X�������̂������ł��B��Õۏ�Ɋւ��Ă��A���ԕی��̍��m���e�ł悭������u�ߋ�5�N�ȓ��̕a�C��P�K�̌o���v�ȂǍׂ����₤�`���ł͂Ȃ��A�u���߂̏v�ɍi����3����4����x�̎����A�V���v���Ɂu�͂��v���u�������v�œ������鎿��ō\������Ă��܂��B

��t�̐f�����s�v�ŁA���Ȑ\���̃`�F�b�N�����Ŏ�y�ɉ����ł���_���A�Z�������⌒�N�ɏ����s������������������₷�����p�I�ȃZ�[�t�e�B�l�b�g�ƂȂ��Ă��܂��B - 4.�ۏ���e���V���v���ł킩��₷��

���ԕی��͏��i�ɂ���ĕۏ���e���ו�������Ă��܂����A���ς͔�r�I�V���v���ŁA���������炩���߃p�b�P�[�W������Ă��܂��B

���S���ÁA����ȂǕی��ɏڂ����Ȃ��l�ł��A�u���@������Z�Z�~�v�u���S������Z�Z�~�v�Ƃ����C���[�W�������₷���A���߂ĕۏ���l����l�ɂ͗������₷�����i�Ƃ����܂��B

�u���ρv�̃f�����b�g�⒍�ӓ_�́H

���ςɂ͑����̃����b�g���������ŁA�f�����b�g�⒍�ӓ_������܂��B

- 1.�ۏ�z���\���Ƃ͌���Ȃ�

���ς́u�L�������̐l�ɐ����̕s����ۏႷ��ی������v�l��������{�Ƃ������ŁA���S�ɑ��鋤�ϋ��͐��S���~����ō��ł�2,000���~���x������ł��邱�Ƃ������A�c���ꂽ�Ƒ��̐������A�q�ǂ��̋��������ׂăJ�o�[���邽�߂́u���疜�~�K�͂̎��S�ۏ�v���K�v�Ȍ��𐢑�ɂ́A�ۏ�z���s�����܂��B

�܂��A��Â₪��ɑ���ۏ���A���Â̒�������ʉ@�ۏ�A�A�ƕs�\�A��Ô�ȊO�̌�ʔ�⍷�z�x�b�h��A�E�C�b�O��Ȃǂ̔�p�ŁA�ۏ�z���s������\��������܂��B - 2.�N��ƂƂ��ɕۏႪ�u��ׂ�v�ɂȂ�

�|�����ꗥ�̑���ɁA60�ォ��80��ɂ����āu��Ã��X�N�⎀�S���X�N�����܂�N��v�ɂȂ�ƁA�ۏ���e�������I�ɏk���i�����Ȃǁj���Ă����v����ʓI�ł��B�Ⴂ�����́u�����ď\���v�Ɗ����Ă��A�N������Ȃ�ƕۏ���e�ɕ�����Ȃ���������l�����܂��B���ɁA����̜늳���͔N��ƂƂ��ɏ㏸����킯�ł�����A�u���X�N�����܂�N��ŕۏႪ�������Ȃ�v�\���ɂ��ẮA��������m�F���Ă��������Ƃ���ł��B - 3.�����ۏ�̃J�X�^�}�C�Y�����Ⴂ�i�p�b�P�[�W�^�j

�K�v�ȕۏႪ�p�b�P�[�W������Ă���͕̂֗��Ȕ��ʁA�����ɂƂ��ĕs�v�ȕۏ���܂܂�Ă�����A����̕s����X�N�ɑ��ăs���|�C���g�Ŏ��������̂���������肷��̂���_�ł��B

���Ƃ��A���@�ۏႪ�K�v�Ȃ̂Ɏ��S�ۏ�ƃZ�b�g�łȂ���Ή����ł��Ȃ��B���邢�́u����̎��ÕۏႾ����������������v�u�A�ƕs�\���X�N�ɔ����Ēʉ@�ۏ���������v�u�������L�̎��a�ɔ��������v�Ƃ������ׂ��ȃI�[�_�[���C�h���ł��܂���B�ǂ����������u�݂�Ȃɕ��ϓI�ȃp�b�P�[�W�v�̏��i�ƂȂ��Ă��܂��B - 4.�S����ɂƂ��Ċ|�����u�����v�Ƃ͌���Ȃ�

���ς́A�N���ʂɂ���đ傫���|�����ς��Ȃ��_�������b�g�̔��ʁA���Ԃ̕ی��͔N��⌒�N���X�N�ɉ����ĕی������v�Z���邽�߁A20����30��̎Ⴍ���N�Ȑl�ł���A�ۏ���e�ɂ���Ă͕ی��̂ق��������ɂȂ�P�[�X���o�Ă��܂��B�܂��A������ɂȂ�ƈ��N��ŕۏ���e���ς�鏤�i�����Ȃ�����܂���B�|���̈��������Ŕ��f����̂ł͂Ȃ��A�u���̔N��Ŗ{���ɕK�v�ȕۏႪ�m�ۂł��Ă��邩�v���m�F���邱�Ƃ���ł��B

�u4�勤�ρv�̓����Ƃ���ۏ�̃|�C���g

����ł́A��̓I�ɁA4�勤�ςƂ��Ă���\�I�ȋ��ς̂��ꂼ��̓����Ƃ���ۏ�̃|�C���g�����Ă݂܂��傤�B

- 1.

�_�Ƌ����g���ɂ��uJA���ρv

�����F�g���������łȂ��A�n��Z�����u�y�g�����v�Ƃ��čL�����p�ł��܂��B��Â���ۏႾ���łȂ��A�����⎩���ԂȂǑ����I�Ȑ����ۏ����Ă���̂����݂ł��B���ɒn���ł́A�u�_�������Z�E�ی��E�����C���t���v�ɂȂ��Ă���n����������Ƃ���A�n�斧���^�őΖʑ��k�͂������A����҂𒆐S�Ɉ��S��������܂��B����ۏ�̃|�C���g�F�ق��̋��ςɔ�ׂāu�ۏ�̐�含�v�������A�P�̂́u���ρv����舵���Ă��܂��B2025�N4���̏��i����ł́A�]���̓��@�����ɉ������x�������猎�P�ʂ̕ۏ�ɕύX�B�u���Ì��z���ϋ��v�Ƃ��āA�]���̎�p�E���@�E���ː����Âɉ����A�R����܂�z�������܂Ȃǂ̖Ö@��A�����u�ɂȂǂ̊ɘa�̂��߂̍ݑ��Â��Ώۂɂ���ȂǕۏႪ�g�[����܂����B�ʎZ�̎x�����x�͂Ȃ��A�����×{�ɂ��Ή��\�B�u����f�f�����ϊ|�������Ə������v���t�тł���ȂǁA���Ԃ̂���ی��ɋ߂�������ۏ��g�ݗ��Ă₷���Ȃ��Ă��܂��B����ŁA�ۏ���[��������ƁA�|�����ق��̋��ς�荂�߂ɂȂ肪���ł��B

- 2.

�����݂� coop �q�S�J�ρr

�����F�S���J���ҋ��ϐ��������g���A����^�c����A�����l�Ƃ��̉Ƒ��̂��߂̋��ςł��BJA���ςƓ������u�����ۏ�{��Á{���{�Z�܂��{�����ԁv�܂ŕ��L��������^���ςł��B�u�S�J�ρv�Ƃ����A�c�̖̂��̂ł�����u�����݂ρv��u�}�C�J�[���ρv���v�������ׂ�l�������ł��傤�B�S�J�ς́A�n��60���N��ߖڂɁA2019�N6������u�����݂� coop�v�����̂ɂ���Ɣ��\�B�����2026�N5���ɂ́AWeb�����^�́u�����݂� �����Ɓv�����\����܂����B����́A�]���̃^�[�Q�b�g�w�ł���u�J�g�E�������S�v����A�u��N�w�v�̐V���������h�q�C���t����_���������Ƃ����܂��B����ۏ�̃|�C���g�F�u�����݂ρv�́A�荠�Ȉꗥ�̊|���ŁA�N���j�[�Y�ɍ��킹�ĕ����̃^�C�v���p�ӂ���Ă��܂��B����ɔ�����ꍇ�A�u��Õۏ�^�C�v�v��u�I�g��Ã^�C�v�v�ȂǂɃI�v�V�����Ƃ��āu����ۏ�v���X�v�����X1,400�~�̊|���ŏ�悹����`����ʓI�ł��B

����ۏ�v���X�́A�u����i�����V�����j�Ə��߂Đf�f���ꂽ��ꎞ��100���~�v�{�u������@���z5,000�~�i�����������j�v�ȂǃV���v���ȍ\���ŁA�Ƃɂ����킩��₷���A�x�[�X�̈�Õۏ�ƍ��킹�Ă����X3,000�~��Ǝ荠�ł��B���̈���A�����\�N��̏��������i��18����49�܂Łj�A����̃��X�N�����܂�V�j�A�����J�o�[�ł��Ȃ��_�͒��ӂ��K�v�ł��B�f�f���ϋ���1��݂̂ŁA��p�E���ː��ȊO�̎��Âɑ���ۏ������܂���B

���̂ق��ɁA�u������Ë��ρv�Ŕ�������@���l�����܂��B�ꐶ�U�ۏႪ�����u�I�g��Ãv�����v���x�[�X�ɁA�u�O�厾�a��Ó���v��u�O�厾�a�^�C�v�v��I�����܂��B

�ꐶ�U�A�ۏ�z���|�����ς��Ȃ��u�I�g�v�̌`�ł�����Â̔������m�ۂł��A��������ۏႪ���z����Ȃ����߁A�V��̈��S���́u�����݂ρv��荂���Ȃ�܂��B

���̈���ŁA���Ԃ̂���ی��Ɠ����悤�Ɂu�������̔N��v�Ŋ|�������܂邽�߁A40���50��Ȃlj������̔N������Ɗ|���������Ȃ�܂��B�܂��A�����܂Łu��Ë��ς̓���v�̘g���o���A�u���@�E��p�v�ۏ�x�[�X�Ȃ̂ŁA�ŋ߂̈�Â̌���ɑ������ʉ@���ÒP�̂�������J�o�[����悤�Ȑv�ɂ͂Ȃ��Ă��܂���B - 3.

�R�[�v����

�����F�e�n��̐����i�R�[�v�j�̑g�����Ƃ��̉Ƒ��������ł��܂��B�u�����������v���R���Z�v�g�ɁA���ɏ�����q�ǂ������̎�����v�������L���ł��B�����O���[�v�ő�z��X���Ƃ�W�J���Ă��邾�������āA�����ɖ����������ςł��B

2024�N�x�ɂ́A�s�D���Ò��̕��ł��������₷���Ȃ�悤���i������B�܂����N9��1������t���J�n�����u���a���O�\�����݁v�́A��Õۏ�s�����������tJ1000�~�R�[�X�ɔD�P������\���݂ł��郆�j�[�N�Ȑ��x�ł��B�o�Y�͉����ƃ��X�N���������́B�a����̌��N��ԂɊւ�炸�A���܂ꂽ���̓�����ۏႪ����̂́A�傫�Ȉ��S�ɂȂ���܂��B����ۏ�̃|�C���g�F�s�����������t�́A���@��P�K�ɔ������ÕۏႪ���S�Ŋ|����2,000����4,000�~�A�������@�i270���ȏ�A���������@�j��P�K�̒ʉ@�ۏႪ����A�������a�ۏ�E��i��ÂȂǂ���悹�ł��܂����A����ɓ������Ă���킯�ł͂���܂���B

����ɑ��Ă�10�N�X�V�́s�����Ղ炷�t�Ɂu���@����v��u�V�������v��t�т��邱�ƂŔ������܂��B��18���疞60�܂ʼn����ł���v�����̏ꍇ�A�ō�3,000���~�̐����ۏ����{�Ɂu���Ë��ϋ��v�i100���~�E200���~�j������������́u������@���ϋ��v�i���z1���~�j�A�u����ʉ@���ϋ��v�i���z5,000�~�j�����܂��B

�u�V�������v�̊|���́A30�Ώ���860�~�A�j��320�~�A40�Ώ���1,740�~�A�j��820�~�i��������A���Ë��ϋ�100���~�̏ꍇ�j�Ƃ��Ȃ芄���B�܂��A60�Έȍ~���A�ۏ�z�͏������Ȃ���̂́A��70�ōX�V�̎葱��������A�ۏ��85�܂Ōp���ł��܂��B

�����A����ł��̂ŁA�P�̂ł͌_��ł����A�����ۏ�ƈꏏ�ɉ������Ȃ���Ȃ�܂���B���Ë��ϋ��͕�������܂����A2��ڈȍ~�͑O��x�����R����2�N�ȏ�o�߂��Ă��邱�Ƃ������ł��B���̏�A���t�������u���@�v�ŁA�ʉ@���܂܂�Ȃ��_���C�ɂȂ�܂��B - 4.

�s���{�������ρi�S�������A�j

�����F�u�������ρv�u�s�����ρv�ȂǁA���Z�܂��̒n�悲�Ƃɉ^�c����Ă��鋤�ςł��B�e�s���{�����^�c���Ă��邽�߁A�����ł���̂́A�e�s���{���ɏZ����L���Ă���l���A�E�ꂪ����l����ł��B�����̌��ŏd�������͂ł����A�����҂����z���������ꍇ�A�]����̓s���{�������ρi�_�ސ쌧�ł͑S�����ςƌď́j�Ɉڊǎ葱�������邱�Ƃŕۏ�������p�����Ƃ��\�ł��B����ۏ�̃|�C���g�F�������ς́u�������ρv�́A���@�⎀�S�̕ۏ�ŁA0����85�܂Ōp�����ĕۏႵ�܂��B�N��ɉ����āA�u���ǂ��^�v�u�����ۏ�^�v�u�n�N�^�v�̂ق��A�u���@�ۏ�^�v�u�n�N���@�^�v������܂��i�y�}�\5�z�Q�Ɓj�B

����ɁA�u�����ۏ�^�v�Ɓu�n�N�^�v�ɂ́A�u��Ó���v�u�V�������v�u�V�O�厾�a����v�u������Ó���v�u���S�ۏ����v��lj����邱�Ƃ��\�ł��B

���̂����A���S�ۏ����́A2025�N4���ɐV�݂��ꂽ���̂ŁA18����49�܂ł̌��N�ȕ��ł���A���|��+1,000�~��400���~�̎��S�ۏ���m�ۂł��܂��B

�܂��A2026�N4������́A�V�j�A����̊�{�R�[�X�ɕt�т���u�n�N��Ó���v�u�n�N�V�������v�u�n�N�V�O�厾�a����v�ɂ��āA�ۏ���Ԃ̏I����80����85�ɉ����B�Œ�85�܂Ōp���ł���悤�ɂȂ�ȂǁA�����҂̐���v�]�����f����ĕۏႪ��������Ă��܂��B

�u�V�������v�́A���|��+1,000�~��������+2,000�~�ŁA�u����f�f���ϋ��v50���~�^100���~�A���z5,000�~�^1���~�̓��@�ۏ���p�A��i��ÂȂǁA�x�[�V�b�N�ȕۏႪ���U����Ă��܂��B

�����A��͂�60�Έȍ~�̕ۏ�z�͉�����܂��B85�܂ŕۏႪ�p���ł���Ƃ͂����A65����69�܂Ő\�����߂�g�n�N�h�̐V�������́A�N��オ��ɂ�5���݂Őf�f���ϋ���15���~��10���~��5���~�i�n�N�V����1�^����̏ꍇ�j�Ƒ傫�����z����܂��B

�����āA�f�f���ϋ���2��ڈȍ~������͈̂��S�ł����A���̏����́A���Â��I������5�N�o�ߌ�ɐV���Ȃ���̐f�f�����ꂽ�ꍇ�̂݁B���Â��p�����Ă�����ϋ��͎��܂���B�u�V�O�厾�a����v�́A���|��+1,200�~��������+2,400�~�ł��B�v���X���S�~���́A�V�������ɐS�؍[�ǂƔ]�����̕ۏ���������`�ŁA�ۏ���e�͂قړ����B�d�������͕s�ł��B

�y�}�\5�z�������ς̉����N��ƃR�[�X

���X�N���[���ł��܂�

| �����N�� | �I���ł���R�[�X | ���e |

|---|---|---|

0���疞17�� |

���ǂ��^ |

���ǂ�1�^�i��1,000�~�j�A���ǂ�2�^�i��2,000�~�j |

��18���疞64�� |

�����ۏ�^ |

�����ۏ�1�^�i��1,000�~�j�����ۏ�2�^�i��2,000�~�j�A�����ۏ�4�^�i4,000�~�j |

���@�ۏ�^ |

���@�ۏ�2�^�i��2,000�~�j |

|

��65���疞69�� |

�n�N�^ |

�n�N2�^�i��2,000�~�j�A�n�N4�^�i��4,000�~�j |

�n�N���@�^ |

�n�N���@2�^�i2,000�~�j |

-

���u�����ۏ�1�^�{���@�ۏ�2�^�v(���|��3,000�~)�Ɓu�����ۏ�2�^�{���@�ۏ�2�^�v(���|��4,000�~)�A�u�n�N2�^�{�n�N���@2�^�v(���|��4,000�~)�Ȃǂ̑g�ݍ��킹�Ő\���݂��\���M�ҍ쐬

�u���ρv�������Ă���l�⊈�p�@�́H

���ς́A�����k�҂̂悤�ȎႢ�����q��Đ���ȂǕی�����}���āA�Œ���̕ۏ����Ŏ��������Ƃ����j�[�Y�Ɣ��ɑ������ǂ��Ƃ����܂��B

�����A������ׂ����X�N��K�v�ȕۏ�i�⏞�j�̓��C�t�X�e�[�W�ɂ���ĕς����̂ł��B�����l���̒��Łu���ς����ŏ\�����ǂ����͕ʖ��v���Ƃ������Ƃł��B

���Ƃ��A��ʓI�ɁA�Ɛg�E��Ј��A���~������l�̏ꍇ�A���ς����ŏ\���ȏꍇ������ł��傤�B�������A�q��Đ���́A���S�ۏ������ۏ�ی��Ȃǂ̏�悹���K�v�ȏꍇ�������A���R�ƁE���c�Ǝ҂́A���I�ۏႪ�������A�����Ȃ��Ȃ����ꍇ�̏A�ƕs�\���X�N�ւ̑Ή����������܂���B�Ƒ��\���⓭�����ɂ���ĕK�v�ȕۏ�͕ς��܂��B

����ɁA���I���x�̉������l�����Ă����K�v������܂��B�z��҂̕}�{�ɓ����Ă����w�i�v�j�ł��A�z��҂̔N����������A���z�×{��̎��ȕ��S�z�������Ȃ�܂��B���Ƃ��A2026�N8���ȍ~�̍��z�×{��̉����ɂ���āA�z��҂��N��1,000���~�̉�Ј��̏ꍇ�A�N��111���~�i������9��2,500�~�j�̈�Ô�S��������\��������܂��B���݉������Ă��鋤�ςł��̕��S�ɉƌv���ς�����ł��傤���H

����ւ̔������A�����̋��ς͓��@�ۏ���J�o�[�ł��Ă��A���Â̂��߂̒ʉ@�ۏ�͂܂��܂��\���Ƃ͂����܂���B�f�f���Ȃǂ̈ꎞ���Ɋւ��Ă��A1��̂݁A���邢��2��ڈȍ~�̏��������Ԃ̂���ی������������A�����×{��Ĕ��E�]�ڂւ̑Ή��ɉۑ肪�c��܂��B����͎��Ô�̂��̂����A���Â����������ƂŐ����������������R�X�g�̑������ƌv�ɉe������P�[�X�����Ȃ��Ȃ��̂ł��B

������ɂ���A��Ȃ̂́u���ρv���u�ی����v���ׂ邱�Ƃł͂���܂���B�����ɕK�v�ȕۏ���ߕs���Ȃ������ł��Ă��邩���m�F���邱�Ƃ��d�v�ł��B���̏�ŁA���ς����Ɋ��p���Ȃ���A���ςł̓J�o�[������Ȃ��u�ꐶ�U�ς��Ȃ����S�i�I�g�ۏ�j�v��u�ʉ@���ÁE�R������Âւ̎���������v���s���|�C���g�ŕ⋭���邽�߂ɁA���Ԃ̕ی����������n�C�u���b�h�ȕۏ�v���l���Ă݂Ă��������B

���Q�l��

�E��ʎВc�@�l���{���ϋ���

https://www.jcia.or.jp/index.html

�EJA���ϘA

https://www.ja-kyosai.or.jp/

�E�����݂� coop�q�S�J�ρr

https://www.zenrosai.coop/

�E�R�[�v���ϘA

https://coopkyosai.coop/

�E�s���{�������σO���[�v

https://www.kyosai-cc.or.jp/index.html

���M�N�����F2026�N5��28��

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

��ʎВc�@�l���҉ƌv�T�|�[�g����ږ�

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

�x�R���o�g�B�����ّ�w�@�w���C����A1992�N�i���j���{�����������ɓ��ЁASE�Ƃ��ăV�X�e���J���Ɍg���B�ݐE���ɁA���Ȍ[���̖ړI��FP���i���擾��ɓ��БގЁB1998�N�A�Ɨ��nFP�Ƃ��ē]�g��}��B���݂́A�Z�~�i�[�EFP�u���Ȃǂ̍u�t�A���Ђ�G���EWeb�T�C�g��ł̎��M�A�l���k�𒆐S�ɕ��L���s���B2009�N���ɓ����m���A����̑̌������ƂɁA������͂��߂Ƃ����a�C�ɑ���o�ϓI�����̏d�v����i���銈�����s���ق��A�V��E���E����Җ��ɂ����͂��Ă���B�ߒ��Ɂm���ҁi�T�o�C�o�[�j�������Ă��ꂽ�{���̂Ƃ��� ����Ƃ����̐^���i���A���j�n�i�Z�[���X�蒟�Еی�FPS�������j�A�m���������܂�l�́A�Ȃ����������ꂢ�Ȃ̂��u���R�ɒ��܂�l�v������Ă���50�̍s���n�i���oBP�j�ȂǁB

���̑��R����

�y��1�b�z�������낻��S�z������ǁc�u����ی��v���āA����ׂ��H

2020�N8��11��(��)

���Ј��Ƃ��ē���30�㏗���ł��B�����́A���ɗ\�����]������܂��A�q�ǂ��͗~�����Ǝv���Ă��܂��B�ŋ߁E�E�E��������ǂ�

�y��2�b�z��`��������̋^�����c�B���[��\�h�I�؏������ꍇ�A����ی��̕⏞�͎���H

2020�N10��13��(��)

����A������̍��m����40��̉�Ј��ł��B���ꂩ��A��p�E���@�A�R������ÂȂǂ��s���\��ł����A���́E�E�E��������ǂ�

�y��3�b�z�ŋ߂̂���ی��̃g�����h�ƑI�ѕ�

2020�N10��29��(��)

40��j���̉�Ј��ł��B�ȂƎq�ǂ���2�l�i���w���A���w���j���܂��B���N�ɂ͎��M���������ł������A�ŋߗ��đ����ɓ�����F�l������Ɛf�f����E�E�E��������ǂ�

�y��4�b�z����ɂ����������ɖ{���ɕK�v�ȕۏ�Ƃ́H

2020�N12��18��(��)

���݁A�t���[�̃J�����}���Ƃ��ē����A���t�B�t���q�ł��B�d�����A�d���@�ނ��^��A�����Ɨ������ςȂ���������B�J���_�����{�Ȃ̂ŁA�����납�猒�N�ɂ͗��ӂ��Ă��܂����A40����㔼�ɂȂ�ƁA�����������Ȃ��Ȃ�E�E�E��������ǂ�

�y��5�b�z�����A�o�ϓI�ȗ��R�ŁA���Â̕ύX�𔗂�ꂽ��c�B�`���Âɂ����邨���ƕی��ɂ��ā`

2021�N2��5��(��)

����A�o�ϓI�ȗ��R����A���Â�ύX������Ȃ��l������Ƃ����j���[�X�����܂����B���{�͍����S�������炩�̌��I��Õی��ɉ������Ă��āA��Ô���z�ɂȂ������ɂ����z�×{��x���g����ƕ����܂��B���ہA�E�E�E��������ǂ�

�y��6�b�z�܂��Ⴂ������v�H����ی��͂����������炢���H

2021�N3��9��(��)

��N���������A30��̉�Ј��ł��B�v�́A�Ɛg�̍������Õی���l�N���ɉ������Ă���悤�Ȃ̂ł����A�����͂܂������ی��ɉ������Ă��܂���B������@�ɁA�����������Ǝv���āE�E�E��������ǂ�

�y��7�b�z�A�ƕs�\�ی��Ƃ���ی�

2021�N5��12��(��)

30��j���E�Ɛg�ł��B�V����IT��Ƃɓ��Ђ��܂��������N�O�ɑސE���A���݂̓t���[�����X��Web����Ȃǂ𐿂������Ă��܂��B�N���͖�800���~�ł��B�ł��A��������ŋ���Љ�ی����E�o��Ȃǂ��x�����ƁE�E�E��������ǂ�

�y��8�b�z���C�t�X�e�[�W�ʂ̂���ی��̑I�ѕ�

2021�N5��21��(��)

�ی��ɉ�������ۂɂ́A�u���C�t�X�e�[�W�ʂɕی����������Ƃ悢�v�Ȃǂƕ����܂��B�����������C�t�X�e�[�W�Ƃ͉��ł����H����ی��������悤�Ƀ��C�t�X�e�[�W���ς�����ꍇ�Ɍ��������ق����悢�̂ł��傤���H�E�E�E��������ǂ�

�y��9�b�z����ی��Ƃ���c�M�́A�ǂ��Ⴄ�H�ǂ��I�ԁH

2021�N9��3��(��)

30��̉�Ј��ł��B��N���������āA���݃}�C�z�[���̍w�����������ł��B��������ɁA�������̍Ȃƈꏏ�ɋΖ���̒c�̕ی��ŁA���S�ۏ�ƈ�Õۏ���m�ۂ��܂������A����ی��͂܂������Ǝv���ĉ������܂���ł����B�ł��A�Z��[�������낢�뒲�ׂĂ��邤���ɁA����c�M�t���̂��̂�I�ق����悢�̂��ȂƎv���n�߂āE�E�E�B��������ǂ�

�y��10�b�z�u���Ɖu�Ö@�v�͂���ی��̋��t�̑ΏۂɂȂ�H

2021�N10��11��(��)

40��j���ł��B��N����x����ŖS�����܂����B���͂���ی��ɉ������Ă����̂ł����A�����Ԃ�O�ɉ��������ی��������̂ŁA��ꂽ�͍̂ŏ��ɂ����������Ƃ��̐f�f���t��50���~�̂݁B����Ȃ������ƒɊ����Ă��܂��B�E�E�E��������ǂ�

�y��11�b�z��������O�ɒm���Ă����������f�Ƃ���ی��̊W

2021�N12��2��(��)

����A�l�b�g�Ń^�����g���A�A�ŊȒP�ɂ��ǂ������킩�錟�������Ƃ����j���[�X�����܂����B�܂�30��ł����A�������N�O�ɂ���ŖS���Ȃ��Ă��܂����A�������Ďq�ǂ������܂��B�ł��A�R���i�Ђł��f�ɂ͂Ȃ��Ȃ��s���ɂ����B�E�E�E��������ǂ�

�y��12�b�z����̃X�e�[�W�i�a���j�Ŏ��Ô�͂ǂ��ς��̂��H

2022�N1��26��(��)

���Ј��Ƃ��ē����A���t�B�t���q�ł��B�Ɛg�Ŏq�ǂ������܂���B�}���V������10�N�O�ɍw�����A�d���������ł��B���̐S�z���Ƃ����A�V��̂��Ƃ��炢�ł��B�ł��A�ŋ߁A�g�߂ȓ��N��̗F�l�E�m�l�����đ����ɓ�����A�咰����ɂȂ�܂����B�E�E�E��������ǂ�

�y��13�b�z�j���ʂ���ی��̍l�����i�����ҁj

2022�N4��20��(��)

�v�͉�Ј��A���̓p�[�g�œ����Ă��܂��B��l�Ƃ�40��O���ł����A�������x���������߁A�q�ǂ��͂܂�5�ŁA���ꂩ�狳����������܂����A�}�C�z�[�����w���������ł��B�E�E�E��������ǂ�

�y��14�b�z�j���ʂ���ی��̍l�����i�j���ҁj

2022�N5��10��(��)

50��O���̃t���[�����X�ł��B�ȑO�͉�Ј��ł������A��10�N�O�ɓƗ����AWeb����Ȃǂ��s���Ă��܂��B�Ȃ�4�ΔN���ŁA���Ј��Ƃ��ċΖ����Ă��܂������A��N�A������Ɛf�f���A���݂����Â𑱂��Ă��܂��B�E�E�E��������ǂ�

�y��15�b�zAYA����Ƃ́HAYA����Ƃ���ی�

2022�N8��9��(��)

30��̓Ɛg�����ł��B2�N�O�ɓ�����Ɛf�f����܂����B�X�e�[�W�͇T���ŁA���������ł����̂͂悩�����̂ł����A�܂��z���������Ò���10�N�Ԏ��Â�����\��ł��B�E�E�E��������ǂ�

�y��16�b�z����ی��Ɂu���Ґ\�o�×{�v�ւ̔����͕K�v���H

2022�N11��1��(��)

50��j���ł��B����܂ł��f�Ȃǂłُ͈���w�E���ꂽ���Ƃ͂���܂��A�Ȃ�������ɂȂ������Ƃ�����������3�N�O���炪��ی��ɉ����B����f�f�ꎞ����R������ÂȂǒʉ@���Âɑ��鋋�t�����x�����܂��B�E�E�E��������ǂ�

�y��17�b�z����ی��ɉ������Ă��ی��������Ȃ��I�H90���́u�ҋ@���ԁi�҂����ԁj�v�Ƃ́H

2022�N12��22��(��)

�挎�A����ی��ɉ�����������ł��B�����������͂܂������̒��ɖ��͂Ȃ������̂ł����A�ŋ߁A���ɂ����肪����悤�ȋC�����ĂȂ�܂���B����43�ŁA�����̂̂��f�͒���I�ɎĂ��܂��B�E�E�E��������ǂ�

�y��18�b�z���X�N���܂�60��ȍ~�̍���҂Ɂu����ی��v�͕K�v���H

2023�N3��14��(��)

�挎�A�q�{��Ɛf�f���ꂽ20��̉�Ј��ł��B��Õی��ɂ͓����Ă���A���@���p�̋��t�������܂������A�f�f�ꎞ����ʉ@�ۏ�Ȃǂ͂Ȃ��A����ς�A����ی��������Ă����c�ƌ�����Ă��܂��B�E�E�E��������ǂ�

�y��19�b�z�{���ɂ���ی��͕s�v�H���Ấu�o�ϓŐ��v�Ƃ���ی��̖���

2023�N5��18��(��)

10�N�O�����Ђ́uSBI���ۂ̂���ی��v�ɉ������Ă��܂��B�ی����������Ŏ��R�f�Â��܂߂ĕ��L���⏞������_�ɖ��͂������Č_�܂����B�����A50������ɂȂ�A�ی����������āA�V��ɔ����Ē��~�⎑�Y�^�p�ɉ��ق����悢�̂ł͂ƔY��ł��܂��B�E�E�E��������ǂ�

�y��20�b�z���҂̃A�s�A�����X�P�A�Ƃ���ی�

2023�N9��21��(��)

����A���e�@�ɍs�����ہA�u�w�A�h�l�[�V�����v�̃`���V��ڂɂ��܂����B����������V���̒E�яǁA�s���̎��̂ȂǂŁA���������������q����̂��߂Ɋ�t���ꂽ���̖тŃE�B�b�O�����A�����Œ��銈���������ł��B���̂悤�Ȏ��g�݂����邱�Ƃ����߂Ēm��܂����B�E�E�E��������ǂ�

�y��21�b�z�����`�q�p�l�������Ƃ���ی�

2023�N12��12��(��)

50��j���ł��B����A��Ђ̓������x����Ɛf�f����܂����B�X�e�[�W�W�łق��̑���ɓ]�ڂ��Ă����Ԃ̂��߁A�Ö@���邻���ł��B�ł��A�܂��̗͂�����ԂɁA�����`�q�p�l���������悤���Y��ł���ƌ����Ă��܂����B�E�E�E��������ǂ�

�y��22�b�z�`�q�{��Ƃ���ی��`�q�{�z���ٌ̈`���Ɛf�f�I����ی��ɂ͉����ł���H

2024�N3��19��(��)

20��Ɛg�̉�Ј��ł��B������q�{�f�ŗv���������̒ʒm���͂��A�w�l�ȂŌ��������Ƃ���A�u�����x�ٌ`���v�Ɛf�f����܂����B��t����́A����ł͂Ȃ��ƌ����Ă��܂��B�E�E�E��������ǂ�

�y��23�b�z�m���Ă�����������ی��́u�t�уT�[�r�X�v�̊��p�@

2024�N6��14��(��)

�ŋ߁A�ی���Ђ̕t�уT�[�r�X���ڂɕt���悤�ɂȂ�܂����B���낢��Ȃ��̂�����悤�ł����A�t�уT�[�r�X�́A���ׂĖ����Ŏ���̂ł��傤���B�܂��A�ǂ����ĕی���Ђł͕t�уT�[�r�X�����̂ł��傤���B�E�E�E��������ǂ�

�y��24�b�z���Y�`���Ƃ���ی�

2024�N7��31��(��)

SBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�ɉ������Ă���40��Ɛg�i�j���j�̉�Ј��ł��B���x�A5�N�Ԃ��Ƃ̍X�V�������}���A�ی������������Ă��܂��܂��B���N�O����A�����̂��߂�NISA�Őϗ��������n�߁A�E�E�E��������ǂ�

�y��25�b�z���f�ł�������l�͂ǂꂭ�炢�H�`���f�̃����b�g�ƃf�����b�g�`

2024�N11��22��(��)

���N20�ɂȂ��w���̖��Ɏ����̂���q�{�f�̈ē����͂��܂����B�ߔN�A�q�{��͎�N�����i��ł��邻���ł����A������f�͎��������ł��B�����A���f�ł�������l�͂ǂꂭ�炢����̂ł��傤���H�E�E�E��������ǂ�

�y��26�b�z����ی��́A�����ی���ЂƑ��Q�ی���Ђłǂ��Ⴄ�H

2025�N3��26��(��)

40��̉�Ј��ł��B�������낻�낪��ی��ւ̉������������Ă��܂��B�ǂ�Ȃ���ی�������̂��A�C���^�[�l�b�g�ł������ߏ��i���������Ă݂܂������A���܂�ɂ����������āA�ǂ��I�ׂ悢�̂��킩��Ȃ��Ȃ����ł��B�E�E�E��������ǂ�

�y��27�b�z���z�×{��x�܂�������ی��Ƃ́H

2025�N6��19��(��)

��N�A����������A���݂��Ö@�Ŏ��Ò���40���w�ł��B���N��8�����獂�z�×{��x���������ɂȂ��Č��x�z���オ��ƕ����āA�S��A�k��������܂����B���́A�v�̕}�{�ɓ����Ă���̂ł����A�E�E�E��������ǂ�

�y��28�b�z����ی��Ɂu��i��Ó���v�͕K�v�H��i��Â̌���ƍl����

2025�N8��29��(��)

40��̃p�[�g��w�ł��B��Õی��ɂ͉������Ă��܂����A����ی��ɂ͖������̂��߁A�������������Ă��܂��B�C�ɂȂ�̂͐�i��Ó���ɂ��Ăł��B�q�ǂ����܂��������A�ł��邾���ی�����}�������̂ł����A�E�E�E��������ǂ�

�y��29�b�z�����ی��̌������̃^�C�~���O�ƌ��������@

2025�N11��30��(��)

40��j���E��Ј��ł��B���݁A�������Ă���ی��́A�I�g�ی�����_��Œ���ی�����@�E��p�E���l�a�Ȃǂ̈�ÕۏႪ����Ƃ��ĕt�т���Ă���p�b�P�[�W�^�̏��i�ł��B�e�Ɂu�Љ�l�ɂȂ����̂�����ی����炢�����Ă����Ȃ����v�Ƃ����E�E�E��������ǂ�

�y��30�b�z����ی��́u����^�v�Ɓu�I�g�^�v�͂ǂ��I�ԁH

2026�N2��28��(�y)

��Õی��ɂ͉������Ă��܂����A����ی��ɂ͓����Ă��炸�A�����������Ǝv���Ă��܂��B�C���^�[�l�b�g�Œ��ׂĂ݂�ƁA����ی��̂قƂ�ǂ́u�I�g�^�v�̂悤�ł��B���݁A30��㔼�ŁA�A�w�O�̎q�ǂ���2�l���܂��B�E�E�E��������ǂ�

�y��31�b�z�u���ρv�Ɓu�ی��v�̂���ۏ�͂ǂ��Ⴄ�H

2026�N5��28��(��)

30��̃p�[�g��w�ł��B�o�Y��A�����̑�z�𗘗p���Ă��āA�q�ǂ��ƈꏏ�ɋ��ςɂ��������Ă��܂��B�|��������1,000����2,000�~�Ǝ�y�ł����A�P�K��a�C�̎��̓��@�ۏႪ�~���������̂ŁA�����͂���ŏ\�����ȂƎv���Ă��܂��B�����A�ŋ߁A�E�E�E��������ǂ�

2026�N6���@26-0121-12-001