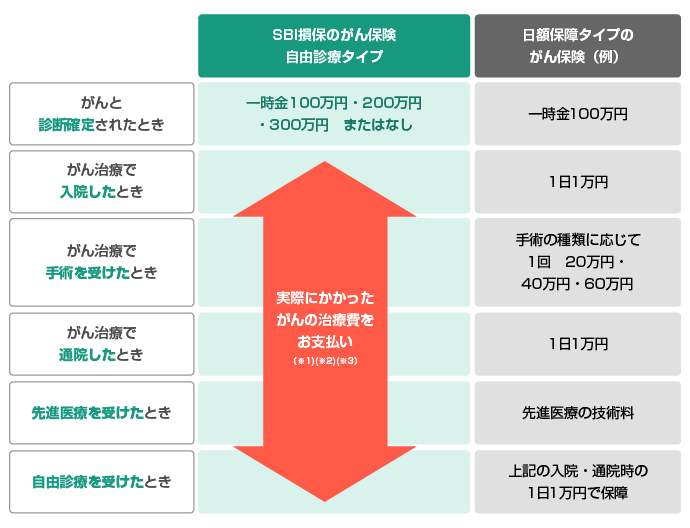

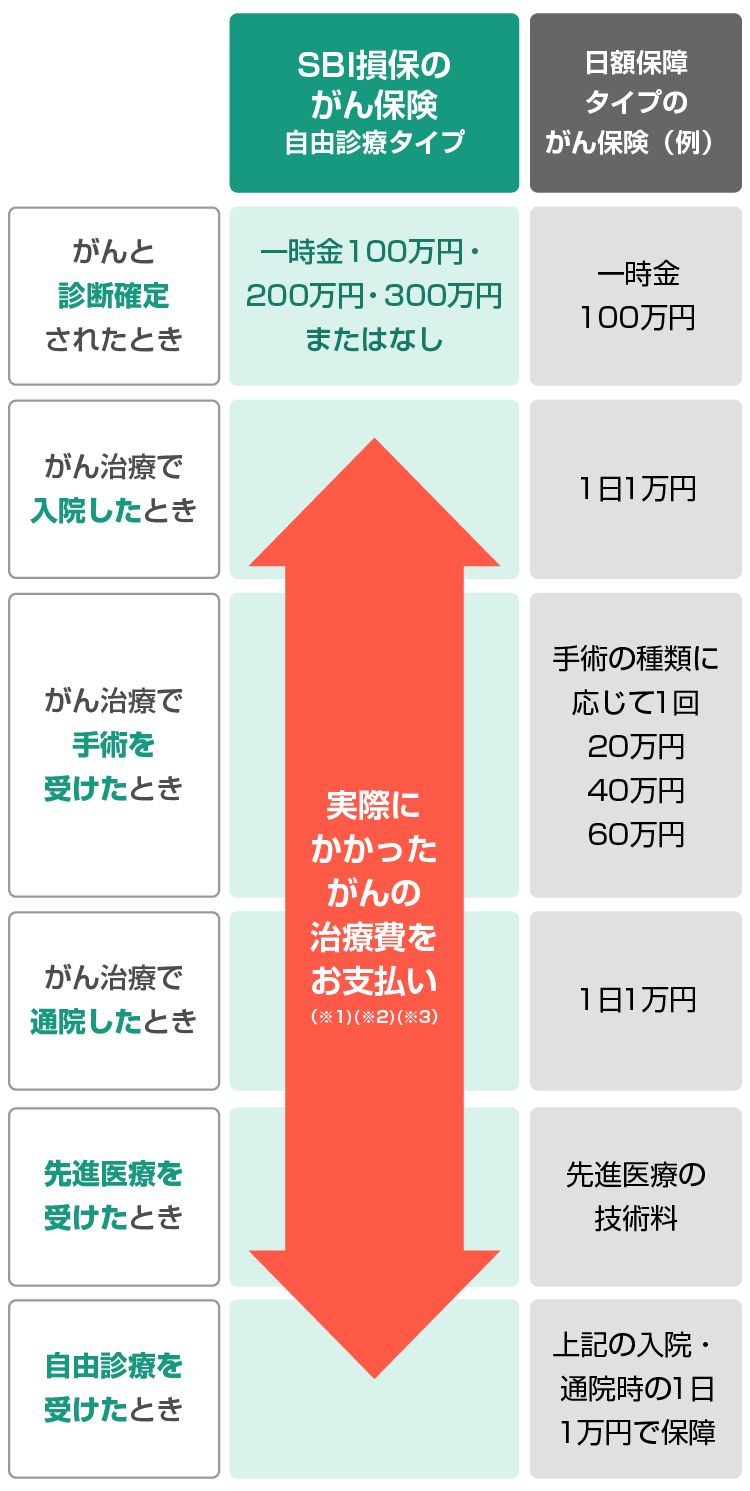

SBI損保のがん保険は実際にかかった費用をお支払いする「実額補償」タイプのがん保険です。

がんの治療費を心配せず最適ながん治療を受けていただけるように、入院日数や通院日数に対して一定の保険金をお支払いするのではなく、実際にがん治療にかかった費用を、かかった分だけお支払いします(※1)。

がんの入院治療費を実質自己負担0円にできます

SBI損保のがん保険は、がんの入院治療でかかった費用を無制限にお支払いします。がん治療でかかった費用が支払われるから、入院治療費の自己負担額が0円に!

入院費用も、手術費用も、通院費用(※2)も、かかった分をお支払いする実額補償のがん保険です。

「SBI損保のがん保険」と「日額保障タイプのがん保険」の違い

もし、がんの治療費が高額になってしまったら、貯蓄を崩したりして、自分で負担しなければならないことも考えられます。

生死に関わってくるがんの治療だから、SBI損保のがん保険は治療費の心配をせず、あなたに合った最良の治療を受けていただくため、実額を補償します。

-

※1公的医療保険制度にて保障されるべき金額(保険診療で可能な診療を自由診療にて行った場合の保険診療相当分、高額療養費相当額)はお支払いの対象となりません。治療費等の実額を支払う他の保険契約等から保険金等が支払われた場合または優先して支払われる場合は、治療費等の実額から、その保険金等の額を差し引いて保険金をお支払いします。

-

※2通院治療費はご契約ごと(5年ごと)に1,000万円までとなります。

-

※3自由診療はSBI損保の支払基準を満たす場合に限ります。

- *高額療養費制度等の公的保険制度の概要につきましては、金融庁のWebサイト(https://www.fsa.go.jp/ordinary/insurance-portal.html)等をご確認ください。

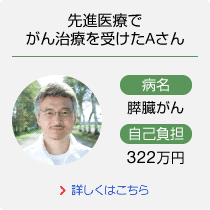

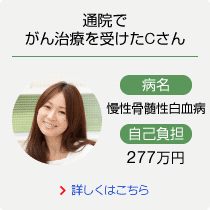

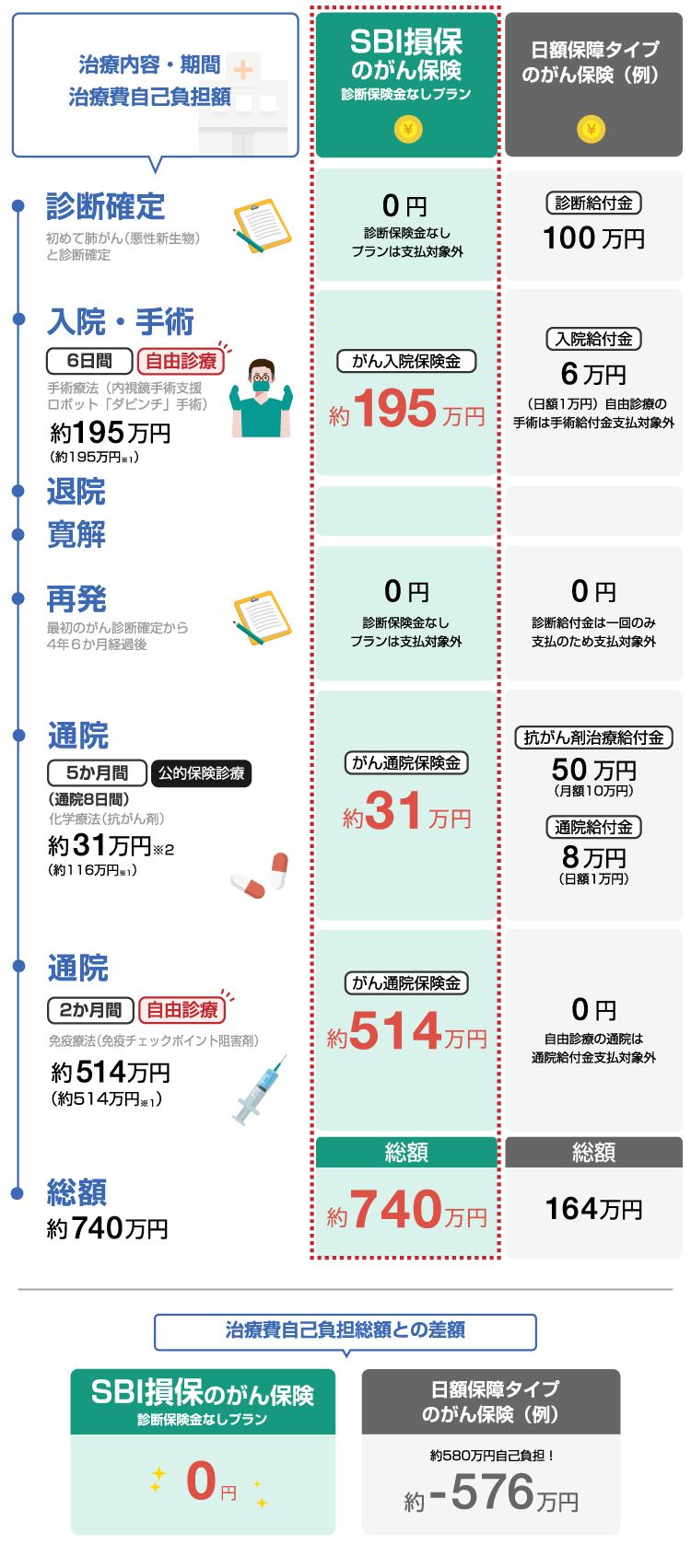

具体的なお受取金額の例(48歳 男性 肺がんの場合)

日額保障タイプのがん保険ではカバーしきれないような自由診療の治療費に備えることができます。

-

※1医療機関で受けた入院・通院の公的医療保険適用前の医療費総額(調査機関とSBI損保の調査をもとに算出)

-

※2自己負担の金額は、保険診療3割負担分に高額療養費を適用した後の金額

-

調査機関とSBI損保の調査をもとに作成(2015年8月現在)

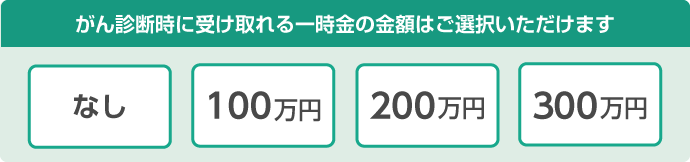

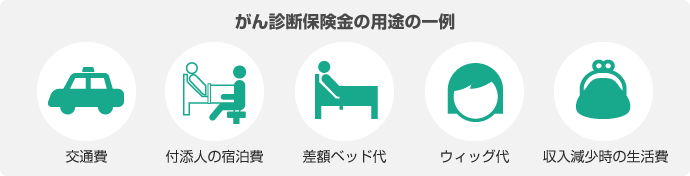

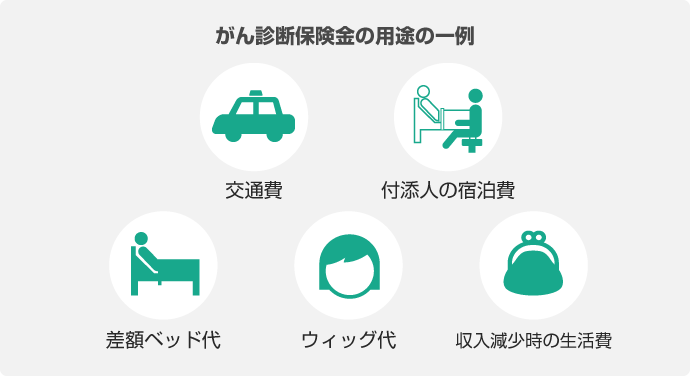

治療費以外の諸経費には、診断保険金として一時金でサポート(※4)

がんと診断されて、入院・通院が必要になったときにはそれなりの準備が必要になり、治療以外の出費がかさみます。SBI損保のがん保険は、がんと診断されたときに一時金をお支払いするオプションをご用意しています(※4)。

-

※4がん診断保険金の補償を付帯されていない場合や、付帯されていてもがん診断保険金が支払われることとなった最終の診断確定日からその日を含めて2年以内に再びがんと診断確定された場合は、お支払いの対象外となります。

がん治療にかかった費用と補償額の事例