�yINDEX�z

- ���z�×{��x�܂�������ی��Ƃ́H

- ���z�×{��x�̌������Ƃ��̔w�i�Ƃ́H

- �ǂ̂悤�Ȍ��������s����\�肾�����̂��H

- ���ۂ̎��Ö@�Ŕ�r����Ƃǂ̂��炢�̕��S���ɂȂ�̂��H

- ���Ғc�̂Ȃǂ́u�j�œI��Îx�o�v�̎��Z����Č������ɔ���

- ���҂����6�������ÊJ�n��3�����ȓ��Ɏ���������

- �����������Ă����z�×{��x�̏����敪�͖�9�����늳�O�̂܂�

- ���x�z�ɒB���Ȃ����ߑ�����Y���̉��b�����Ȃ��l��3���ȏ�

- �����敪�ɉ�����1�N�Ԃ̈�Ô�̎��ȕ��S�̖ڈ��́H

- ���z�×{��x���x�[�X�ɍl����Ƃ���ی��͂ǂ��I�ԁH

���z�×{��x�܂�������ی��Ƃ́H

-

���k��

���k���F��N�A����������A���݂��Ö@�Ŏ��Ò���40���w�ł��B���N��8�����獂�z�×{��x���������ɂȂ��Č��x�z���オ��ƕ����āA�S��A�k��������܂����B���́A�v�̕}�{�ɓ����Ă���̂ł����A�v�̔N����1,000���~���邽�ߌ��x�z�������ł��B�����Ɏ������Ȃ��ɂ�������炸�A����10���~�ȏ�̈�Ô���x�����Ă��܂��B�����Ă��������ꂽ�Ƃ��͖{���ɂق��Ƌ��ł��낵�܂����B���̂�������������ɁA�v�̂���ی��������������ƍl���Ă��܂��B��������A���x�z���オ��Ƒz�肵���ꍇ�A����ɂȂ����Ƃ��̍��z�×{��x�̎��Ԃ����܂��āA�ǂ̂悤�Ȃ���ی��ɉ�������̂��悢�ł��傤���H

-

���cFP�F2025�N�x�\�Z�ĂŌ�������Ă������z�×{��x�̌��x�z�̈����グ�͓�������A�����_�i2025�N4�����_�j�ł́u�]���ǂ���v�ƂȂ��Ă��܂��B�Ƃ͂����A��Õی������Ȃǂ��l������ƁA����������グ����\���͂���܂��B���̂Ƃ��ɔ����āA�܂��́A�����ɉ��������z�×{��x�̏����敪��t�����t�̗L�����m�F���Ă������Ƃ��d�v�ł��B�����āA�����敪���Ƃ�1�N�Ԃ̎��ȕ��S�̖ڈ����Q�l�ɁA�������ǂ̒��x�������Ă����悢���m���Ă����܂��傤�B�������A���z�×{��x�Ŏ��ȕ��S�z�͂�����x�}��������̂́A����������A���Ìp���E�����ێ��̔�p�͕ʓr�K�v�ł��B�������܂߁A���I���x�ŃJ�o�[�����͈͂Ƃ���Ȃ��͈͂�c�����Ă������Ƃł��B�����āA��Ô�Ɋւ��ẮA���z�×{��x�����㌩���������\�����l�������ꍇ�A�f�f�ꎞ���d���^�̂���ی��⑹�Q�ی���Ђ̎��z�⏞�i�����Ă��j�^�̂���ی����I�����Ƃ��Ă������܂��B

���z�×{��x�̌������Ƃ��̔w�i�Ƃ́H

2025�N�x�����\�Z�Ăɐ��荞�܂ꂽ���z�×{��x�̉����B���e����]�O�]���āA�ŏI�I�ɁA�Δj��3���̎Q�@�\�Z�R�c�̏�ŁA���x�z�����グ�̓�����\�����܂����B�������A�����Ɏ���܂ŁA�����k�҂̂悤�ɁA�ǂ��Ȃ邱�Ƃ��ƕs������������҂�������Ȃ��Ȃ������Ǝv���܂��B

�{�R�����ł����z�×{��x�͉��x�����Љ�Ă��܂��B��Ô���z���A���Ê��Ԃ����������₷�����҂́e�}�X�g�A�C�e���f�Ƃ������ׂ����x�ŁA���z�Ȉ�Ô���������ہA�����Ƃ̎��ȕ��S���x�z�i�ȉ��A���x�z�j�ɔN��⏊���ɉ����������݂��A����������������߂���邵���݂ł��B

-

���o�T�F�u���z�×{��x�𗘗p�����F���܂ցi����30�N�W���f�Õ�����j�v�i�����J���ȁj

�ihttps://www.mhlw.go.jp/content/000333279.pdf�j

�������A�ߔN�̒�����Љ�̐i�W���Â̍��x���A���z��܂̕��y�Ȃǂɂ���āA���z�×{��x�̑��z���N�X�������Ă���A��Õی������ɑ傫�ȉe����^���Ă��܂��B

���ۑg���̃f�[�^�ł́A���z�×{��x�̎x�����z���ߘa���N�x����ߘa5�N�x�܂ł�4�N�Ԃ�2���ȏ㑝���B����1�����̈�Ô1,000���~�ȏ�̂����鍂�z���Z�v�g�́A����4�N�ԂŖ�3�{���̑����������܂�Ă���Ƃ��������̃f�[�^�\���܂����B

���̔w�i�ɂ͖�܂̍���������A���{�Տ���ᇌ����O���[�v�iJCOG�j���A�O���B�����݂���A������Ȃ�17��ނ̂���̖�ܔ�̒������s�������ʁA�W���I�Ȏ��Â̖�ܔ���r����ƁA���݂�10�N�O���10�{����50�{�������Ȃ��Ă��邱�Ƃ����炩�ɂȂ��Ă��܂��B

�ǂ̂悤�Ȍ��������s����\�肾�����̂��H

�����āA���̓��{�̎Љ�ۏᐭ��́A�N����킸�A���ׂĂ̍������o�ϓI�ȕ��S�\�͂ɉ����Ďx�������u�S����^�Љ�ۏ�v�̍\�z��ڎw�����̂ւƓ]�����͂����Ă��܂��B

����̌������ẮA�ˑR�~���ėN���ďo�Ă����悤�Șb�ł͂Ȃ��A2015�N�̑O��̉��������10�N���o�߂��A�����������㏸���Ă��邱�Ƃ܂��A���ꂼ��̏����ɉ����Č��x�z�������グ�Ȃ���A���x���ێ��ł��Ȃ��Ƃ������f�����ɏオ�������̂ł����B

�Ƃ͂����A�����k�҂��e�k�����������f�Ƃ����悤�ɁA���̓��e�́A���z�Ȏ��Ô���ɂ킽�蕉�S������Ȃ����҂���₲�Ƒ��ɂƂ��āA�ʼn߂ł�����̂ł͂Ȃ������̂ł��B

�ł́A�ǂ̂悤�Ȍ��������s����\�肾�������������Ă݂܂��傤�B

��̓I�ɂ́A�Z���Ŕ�ېŋ敪�������A�e�����敪������ɍו������������ŁA���ꂼ��̌��x�z�������グ��ȂǁA���̂悤��3�i�K�ɕ����Ď��{�����\��ł����B

����1�i�K��2025�N8���`

-

�E70�Ζ��������70�Έȏ�ɑ��āA���s�̏����敪���ێ����A���ׂĂ̏����敪�ɂ����ĕ��S�\�͂ɉ�����2.7����15���̌��x�z�̈����グ�B

����2�i�K��2026�N8���`

-

�E�Z���Ŕ�ېŐ��шȊO�̏����敪��3���ɕ�����70�Ζ�����13�敪�A70�Έȏ��14�敪�ɍו����B

-

�E�����ɂ��ꂼ��̏��2�敪�̌��x�z�������グ�B

-

�E70�Έȏ�́u�O������v�i���@�Ƃ͕ʂɁA�N����370���~�����̊O����f�i�ʉ@�j�ɓK�p�j��1����������̌��x�z��Ꮚ���w�Ő����u������A����ȊO�ł͔N���ɉ����Č��z5,000�`1���~�����グ�B

����3�i�K��2027�N8���`

-

�E���ꂼ��̏��2�敪�Ō��x�z������Ɉ����グ�B

���ۂ̎��Ö@�Ŕ�r����Ƃǂ̂��炢�̕��S���ɂȂ�̂��H

�����A�����炭���ꂾ���ł́A�悭�킩��܂����ˁB

�����ŁA���ۂɂ��ÂŎg�����܂ŁA�ǂꂭ�炢���S�������邩���Z���Ă݂܂��傤�B

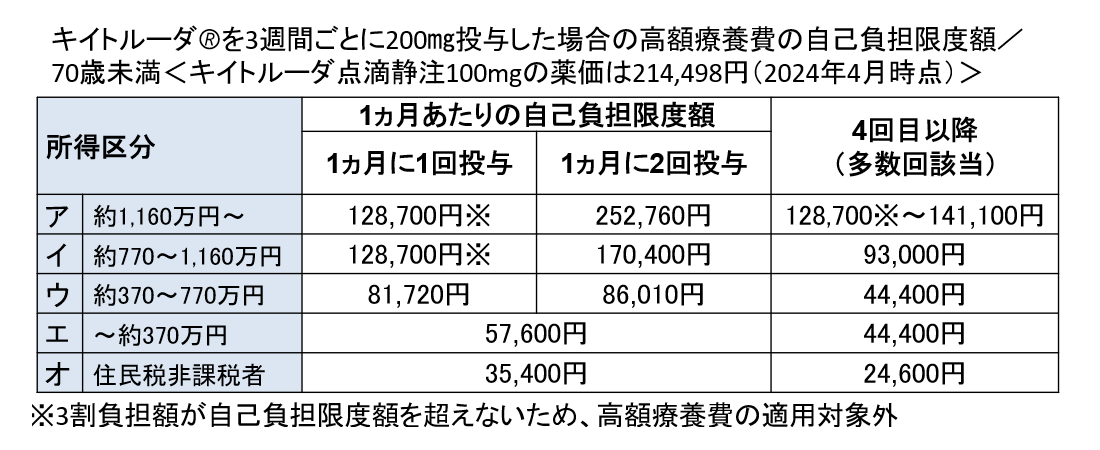

�L�C�g���[�_®�i��ʖ��F�y���u�����Y�}�u�j�́u�RPD-1�i�s�[�f�B�[�����j�R�́v�ɕ��ނ����Ɖu�`�F�b�N�|�C���g�j�Q��̈�ł��B

�K���ƂȂ�̂́A�זE�x����A������A�������F��i�����m�[�}�j�A�t�זE����ȂǁB�_�H�̖�܂ŁA���҂���̕���p�Ȃǂɉ����āA3�T�Ԃ܂���6�T�Ԃ��Ƃ̓��^���J��Ԃ��܂��B

���s���x�ŁA�L�C�g���[�_®�̎��Â����ꍇ�A3�����S�{���z�×{��x�̓K�p���1�����̌��x�z�́A�ȉ��̐}�\�̂Ƃ���ł��i�y�}�\1�z�Q�Ɓj�B

���ϓI�ȔN���i�����敪�E�F��370������770���~�j�̏ꍇ�A8���~��ł����A�N����770���~�ȏ�̏����敪�A�E�C�́A1������1�^�̏ꍇ�A128,700�~�ł��B���̊z�͍��z�×{��x���K�p����Ă��܂���B3���̕��S�z�����z�×{��x�̌��x�z���Ȃ����߂ł��B

1������2�^�̌��ɂ悤�₭�K�p�ɂȂ�܂��B���������āA������Y���i����12�������z�×{��x�̕����߂�����������3�����ȏ゠�����ꍇ�A4�����ڂ�����x�z�����������邵���݁j�̓K�p�܂Ŏ��Ԃ�������A���ʂƂ��āA�N��770���~�����̊��҂�������N�Ԃ̎����I�Ȏ��ȕ��S�͂��Ȃ�c��ނ͂��ł��B

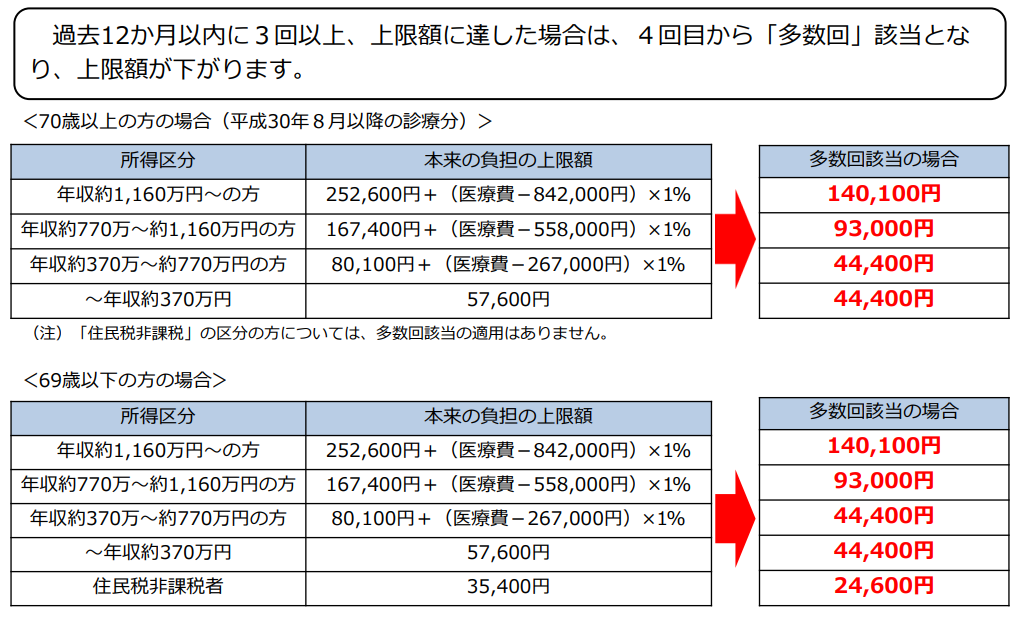

�y�}�\1�z���s���x�̏ꍇ�̎��ȕ��S���x�z�i70�Ζ����j

-

���o�T�F�L�C�g���[�_®.jp�u�L�C�g���[�_®�ɂ�鎡�Â��Ă��銳�҂���ց@���z��Ô�x�ɂ��ā\2024�N4�������Ł|�v���ꕔ�����̂����A�M�҂��ҏW�쐬

���̐}�\���A�������Ă����{����Ă����ꍇ�̌��x�z�ł��i�y�}�\2�z�Q�Ɓj�B

2025�N8���ȍ~�A�y��1�i�K�z�̌������̕��S���́A�����敪�ɉ����Ė�2���~����900�~�Ƃ����ԊJ��������܂��B�����敪�C���������敪�A�̂ق��̑����z�������̂́A�P�Ɍ�҂����z�×{��x�̓K�p�O������ł��B

����ɁA2026�N�́y��2�i�K�z�A2027�N�́y��3�i�K�z�ɂȂ�Ɓ��}�[�N�̏����敪�������Ă��邱�Ƃ��킩��܂��B�܂�A���z�×{��x�̓K�p�ɂȂ�Ȃ����҂����ł��B

���Ȃ݂ɁA���z�×{��x�̓K�p������1�����̑���Ô�̊z�́A2026�N8���ȍ~�A�����敪1��122��4,000�~���A�����敪2��108��4,000�~���B2027�N8���ȍ~�ɂȂ�Ƃ���Ƀn�[�h�����オ��A�����敪1��148��1,000�~���A�����敪2��120��1,000�~���ƂȂ�܂��B�K�p�����Ȃ���A������Y���ɂ��Ȃ炸�A���Â���������A3���̎��ȕ��S���_�C���N�g�ɂ�����Ƃ������Ƃł��B

����A�K�p�ɂȂ��Ă��A�e�����敪�̍ł��Ⴂ�����шȊO�ł́A���S�z�����킶��Ƒ����Ă��邱�Ƃ����Ď��܂��B

�y�}�\2�z�������Ă����{���ꂽ�ꍇ�̎��ȕ��S���x�z�i70�Ζ����j

�i���Ԏ��͌��s���x�Ƃ̔�r�j

-

���o�T�F�L�C�g���[�_®.jp�u�L�C�g���[�_®�ɂ�鎡�Â��Ă��銳�҂���ց@���z��Ô�x�ɂ��ā\2024�N4�������Ł|�v���ꕔ�����̂����A�M�҂��ҏW�쐬

���Ғc�̂Ȃǂ́u�j�œI��Îx�o�v�̎��Z����Č������ɔ���

WHO�i���E�ی��@�ցj�́u����z����H��A�Z����A�������M��Ȃǂ̊�{�I������������������z�ɑ��āA��Ô�̊�����40������v�ꍇ���u�j�œI��Îx�o�iCatastrophic health expenditure�j�v�ƒ�`���Ă��܂��B

�e�j�œI�f�Ƃ́A���Ȃ�C���p�N�g�̂���\���ł��ˁB����قLj�Ô�ƌv�ɐ�߂銄���������Ȃ�ƁA�n���Ɋׂ�Ƃ������Ƃł��B

�L���҂₪�Ғc�̂́A�\�Z�Ă̂Ƃ�����x�z�����グ���s��ꂽ�ꍇ�A������Y���������āA���ׂĂ̎����Ŕj�œI��Îx�o���鐅���ƂȂ鎎�Z�������A�������ɔ����܂����B

���̎��Z�ɂ��g�p���ꂽ�����Ȃ̉ƌv���������ƂɁA�j�œI��Îx�o���ǂꂭ�炢�̊z���v�Z���Ă݂܂��傤�i�y�}�\3�z�Q�Ɓj�B

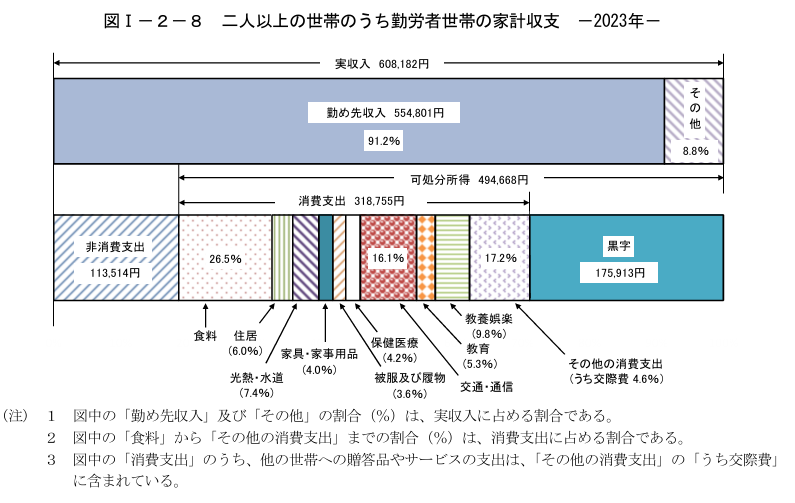

�ŋ���Љ�ی�������������������������494,668�~�i�@�j�ɑ��āA�H���i26.5���j�A�Z���i6.0���j�A�����E���M�i7.4���j�Ƃ��č��v39.9���B����x�o318,755�~�~39.9����127,183�~�i�A�j�ł��B

WHO�̒�`�ɂ��ƁA�������������{�I������������������z��40������ƁA�j�œI��Îx�o���������Ă��鐢�тƂȂ�킯�ł�����A��l�ȏ�̋ΘJ�Ґ��т̏ꍇ�A��Ô�i�@-�A�j�~40����146,994�~����Ɣj�œI��Îx�o�ɂȂ�킯�ł��B

���z�×{��x�̕��ϓI�ȔN���敪�i�����敪�E�F��370���`770���~�j�̏ꍇ�A���x�z�͖�8���~�ł�����A�������ɁA���Ȃ�̊z�ł��ˁB

�y�}�\3�z

-

���o�T�F�u2023�N�i�ߘa5�N�j�ƌv�̊T�v�v�i�����ȓ��v�ǁj

https://www.stat.go.jp/data/kakei/2023np/pdf/summary.pdf

�������AFP�Ƃ��ċC�ɂȂ�̂́A�����ȁu�ƌv�����v�́u�Z���v��p�́A���ۂɎx����ꂽ�ƒ���n��A�Z��֘A�̌o���ΏۂƂ��Ă���A�Z��[���̌��{�ԍϕ����i�؋��̕ԍςȂ̂ŏ���x�o�ɂ͊Y�����Ȃ��j��Z��̍w����p�i���Y�̎擾�ł���A����x�o�Ɋ܂܂�Ȃ��j�͊܂܂�Ă��Ȃ��Ƃ����_�ł��B

�Z����Z�x���@�\�́u�Z��[�����p�Ғ����i2024�N10�������j�v�ł́A�N���ɐ�߂�N�ԕԍϊz�̊����i���ϕԍϕ��S���j�́u15��������20���ȓ��v���ł������Ȃ��Ă��܂��B

�����̕������i�f���āA��s���𒆐S�ɍ��z�ȏZ��[����ԍς��Ă��邲�ƒ�����Ȃ��Ȃ��͂��ł��B���ꂾ�������������߂�x�o�����O���Ď��Z���邱�Ƃ�FP�Ƃ��ẮA��a�����o���܂��B

�������A���ւ̒��s�����߂́u�Љ�S�̂̌X�����q�ϓI�ɔc���ł���f�[�^�v�Ƃ��āA�ƌv�������ł��K�ȃf�[�^�\�[�X�ł���̂͗����ł��܂��B�������A���Ԃ܂���ƁA���s���x�ł����Ă��A���łɑ����̊��Ґ��т��j�œI��Îx�o�ɊY�����Ă���̂ł́A�Ɗ뜜���Ă��܂��B

���҂����6�������ÊJ�n��3�����ȓ��Ɏ���������

�Ƃ����̂��A����ɜ늳������A�����Ɏ����������Ă��܂����҂����Ȃ��Ȃ�����ł��B

���N��2���Ɏ����ږ�߂��ʎВc�@�l���҉ƌv�T�|�[�g����s�������Ғ����ɂ��ƁA���ÊJ�n��A�����������������҂����6���ŁA���̂���4���͎��ÊJ�n��3�����ȓ��Ɍ������Ă��܂��B�܂�A���m���A�����A�����Ƃ����ԂɎ����������Ă��܂��̂ł��B

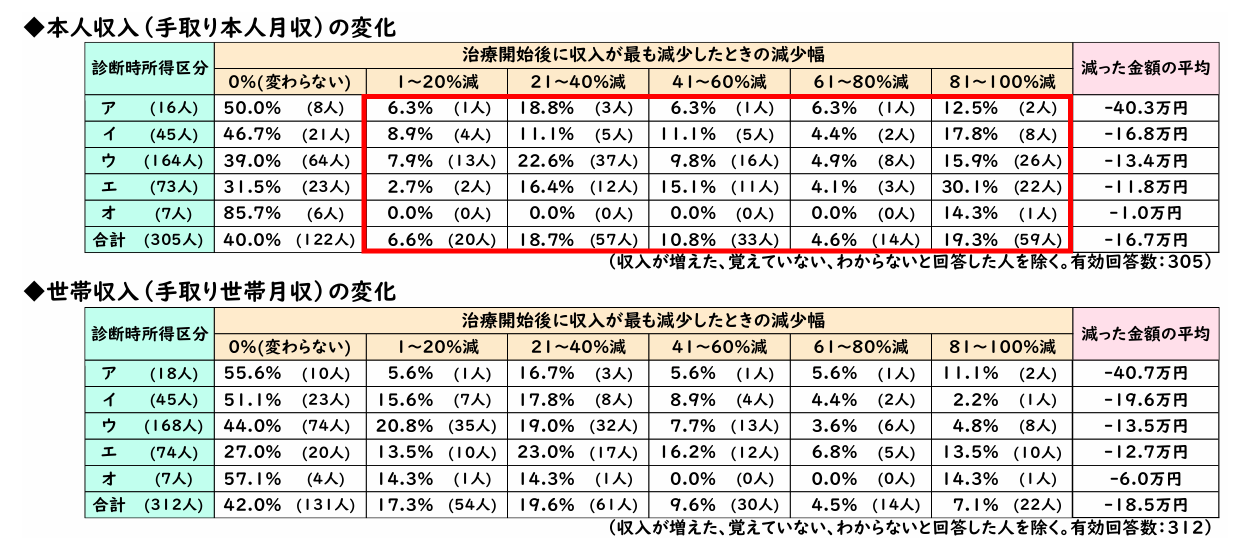

�ǂꂭ�炢����̂��ɂ��ẮA���ÊJ�n��Ɏ����i����{�l�����j�����������z�̕��ς��A�f�f���̏����敪�A�i�N����1,160���~�`�j40.3���~�A�����敪�C�i�N����770�`1,160���~�j16.8���~�A�����敪�E�i�N����370�`770���~�j13.4���~�A�����敪�G�i�N���`��370���~�j11.8���~�A�����敪�I�i�Z���Ŕ�ېŐ��сj1.0���~�ƂȂ��Ă��܂��B

�܂��A�����Ƒ�������ꍇ�A�P�g���тɔ�ׂĎ������ێ����₷�����̂́A���҉Ƒ����A���҂��x���邽�߂ɓ����������������P�[�X�������A���ю����i���萢�ь����j�̕ω����݂�ƁA���������������ꍇ�̌����z���{�l�����̕ω������傫���A�����ёS�̂̌o�Ϗɉe����^���Ă��邱�Ƃ����炩�ł��B

���������������l�͈ێ��ł��Ă���l�ɔ�ׁA�a���̐������2�{�A���ÊԊu�̕ύX��2�{�A�؋���2.5�{�A�������l�����o����2�{�ƍ��������Ōo�ϓI�ȉe�����Ă����ƕ����A���̐[���x������������������ł��傤���H

�y�}�\4�A5�z�f�f�����z�×{��E�����敪�i�A����I�j�~���Ò��̎��茎��

-

���o�T�F��ʎВc�@�l���҉ƌv�T�|�[�g����u���҂̌o�ϓI���S�Ɋւ�����Ԓ����v�i2025�N 3��18���j

http://patient-support-fp.com/wp-content/uploads/2025/03/6980c13bcc5507e87bc3c4f133b2ec57.pdf

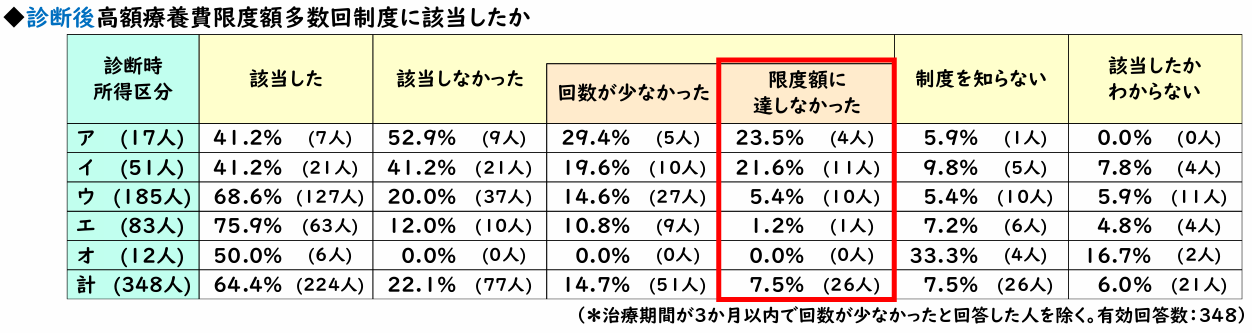

�����������Ă����z�×{��x�̏����敪�͖�9�����늳�O�̂܂�

����ɏd�v�ȓ_�́A���������������ɂ�������炸�A���̊��҂���̖�9���́A���������O�̍��z�×{��x�̏����敪�̂܂܁A��Ô���x���������Ă���Ƃ������Ƃł��B

���̓_�́A���҂���̑��k���Ă��Ă����ɔY�܂����Ɗ����Ă��܂��B���z�×{��x�̏����敪�́A��Ј��E�������̏ꍇ�A�W����V���z�i�������x�[�X�̌��N�ی��̓����j�Ō��܂�܂��B�W����V���z�̌���i�莞����j�́A���N4���`6���Ɏx����ꂽ���^�̕��ϊz�����ƂɎZ�o�B���̌��ʂ́A7���Ɍ���ʒm����A9��������V�����ی������K�p����܂��B

�����āA�x�E���ŋ��^���x�����Ȃ��Ă��A�����Ƃ��āA�W����V���z�͒����ɕύX����܂���B�Љ�ی����̓����͒��O�̋��^�����ƂɎZ�o���ꂽ�z�����̂܂ܓK�p�����̂ł��B

�܂��A���c�ƁE�l���Ǝ�̏ꍇ�A�����敪�͏������z�i�O�N�̏Z���ʼnېŏ����j�Ŕ��f����܂��B����ɜ늳����O�N�̎�����������A�늳��Ɏ������������Ƃ��Ă��A���z�×{��x�̏����敪�͍����Ƃ��̂܂܁B�������ʂ̂Ƃ���Ƃ����킯�ł��B

���x�z�ɒB���Ȃ����ߑ�����Y���̉��b�����Ȃ��l��3���ȏ�

�������ł́A����ɍ��z�×{��x�̋@�\���\���ɃZ�[�t�e�B�[�l�b�g�Ƃ��č�p���Ă��Ȃ��ʂ������ɂȂ�܂����B

���z�×{��x�ɂ́A���Â������������l�̂��߂ɁA���x�z�̃n�[�h����������i�K�����鑽����Y���̂����݂�����܂��B�����ł́A��22���̊��҂��u�Y�����Ȃ������v�ƉB���̗��R���A�O�f�́y�}�\1�z�ł����������悤�ɁA����������Ô���z�×{��x�́u���x�z�ɒB���Ȃ������v����Ɖ����l��34���������̂ł��B

���R�̂��ƂȂ���A�N����770���~�ȏ�̏����敪�A�E�C�̐l�́A�����敪�E�E�G�E�I�̐l�ɔ�ׁA���x�z�ɒB���Ȃ��������������Ȃ荂���Ȃ��Ă��܂��B

���s���x�ł����̂悤�Ȍ��Ƃ���ƁA�������x�z�����グ�̉������s��ꂽ�ꍇ�A����ɑ����̊��҂��A���x�z�ɃM���M���œ͂����A������Y���̓K�p�ɂ��Ȃ炸�A���z�Ȉ�Ô�S���邱�ƂɂȂ�܂��B

�y�}�\6�z���z�×{��E�����敪�i�A����I�j�~������Y��

-

���o�T�F��ʎВc�@�l���҉ƌv�T�|�[�g����u���҂̌o�ϓI���S�Ɋւ�����Ԓ����v�i2025�N 3��18���j

�����敪�ɉ�����1�N�Ԃ̈�Ô�̎��ȕ��S�̖ڈ��́H

���̂悤�ɁA���Â̌���ɂ����Ă��낢��Ɖۑ�����鍂�z�×{��x�ł����A����Ȃǂ̕a�C��������l�̐S���������ł��邱�Ƃ͊ԈႢ����܂���B

�ł�����A����̈�Ô�ւ̔������l����ꍇ�A�܂��́A�����g�₲�Ƒ��̏����敪���m�F���A���x�z��m���Ă������Ƃ������ł��B

�ȉ��̐}�\�́A���Â�1�N�ԑ������ꍇ�̎��ȕ��S�̖ڈ��ł��B���z�ɕ�������̂́A���m������A���z�×{��x�̓K�p��3���i��j�A4�i���j��ڈȍ~�A������Y���̌��x�z�S�����z�ƁA���x�z�ɓ͂��Ȃ�����ǂ�����z�ɋ߂��z��1�N�ԁi12���j���S�����z����Ă��邽�߂ł��i�y�}�\7�z�Q�Ɓj�B

�Ȃ��A�Ζ���̌��N�ی��g���ɕt�����t������ꍇ�́A�����Ǝ��ȕ��S�̖ڈ��͉�����܂��B�K���A�t�����t�̗L�������m�F���������B

�������A���̋��z�͂����܂ł����I�Ȉ�Ô�̖ڈ��ł���A�ʉ@�����@���̎G��ȂLj�Ô�ȊO�ɂ������p������������͍l�����Ă��܂���B

�܂��A����̎�ނ�X�e�[�W�A���������i�s���Ȃǂɂ���āA���Ê��Ԃ��ς���Ă��܂��B1�N�ԂƂ����̂́A��p��Ö@�A���ː��Ö@�ȂǁA�����Ȏ��Â̑�����1�N�̂����ɍs����P�[�X���������߂ł��B

�y�}�\7�z�����敪�ʂ�1�N�Ԃ̎��ȕ��S�̖ڈ�

���X�N���[���ł��܂�

| �����敪�i�N���j | �Ђƌ�������̎��ȕ��S���x�z�i�~�j�@ | ������Y���A | 1�N�Ԃ̎��ȕ��S�̖ڈ��i�@�~3��+�A�~9���j�`�i�@�~12���j���~ |

|---|---|---|---|

��1,160���~�` |

252,600�~ |

140,100�~ |

��202�`302���~ |

��770�`1,160���~ |

167,400�~ |

93,000�~ |

��134�`200���~ |

��370�`770���~ |

80,100�~ |

44,400�~ |

��64�`96���~ |

�`��370���~ |

57,600�~ |

44,400�~ |

��57�`68���~ |

�Z���Ŕ�ېŎ� |

35,400�~ |

24,600�~ |

��33�`42���~ |

-

�������J���Ȃ̎����Ȃǂ����ƂɕM�҂ɂĎ��Z�A�쐬

�����ŁA��Ô�ւ̔������l�����ꍇ�A�����_�ŁA�a��������_��̕ی��ŏ�L�̖ڈ����܂��Ȃ���Ƃ����l�́A�ЂƂ܂��������ł��Ă���Ƃ�����ł��傤�B

����A���̊z���p�ӂł��Ă��Ȃ��A���邢�͗a�����͂��邯��ǂ���Ô�Ƃ��Ă܂��Ȃ��̂͂�����ƌ������Ƃ����l�́A�s������a�����Œ��߂邩�A���ԕی��ɉ������Ĕ�����K�v������܂��B

���z�×{��x���x�[�X�ɍl����Ƃ���ی��͂ǂ��I�ԁH

����ł́A���̍��z�×{��x���x�[�X�ɍl�����ꍇ�A�������̉\�������܂��āA�ǂ̂悤�Ȃ���ی��ɉ�������悢�ł��傤���H

�����ɑI������2�l�����܂��B

1�ڂ́A�ꎞ���d���^�̂���ی��ɉ���������@�ł��B�ŋߑ����̂���ی��ɕt������Ă��鎡�Âɑ��ċ��t�������鎡�Ë��t�d���^�́A���@����ʉ@�ɃV�t�g���Ă��邪�ÂɑΉ��ł��A�����ȕی����ō����I�ɕۏႪ�����ł���Ƃ����_���傫�ȃ����b�g�ł��B

���̈���A����A���z�×{��x�̌��x�z���������ɂ���Ĉ����グ��ꂽ�ꍇ�A���t���̊z�ł͈�Ô�ɑ���Ȃ��\��������܂��B��ʓI�ɁA���Ë��t���̊z��5����30���~�ɐݒ�ł��܂����A�����̂��q���܂͂����g�̍��z�×{��x�̏����敪����ɋ��t���̊z�����߂Ă�����ł��傤�B

���̓_�A�f�f�ꎞ���́A�f�f�������łȂ��A���Â��s���Ă������1�N�`3�N��1��ȂǁA�܂Ƃ܂����ꎞ�������܂��B��Ô�ȊO�ɂ������������Ô�ȊO�̔�p���܂��Ȃ����Ƃ��\�ł��B�������A���t���̊z�����z�ɂ�����̕��ی������S�������܂��B���̏ꍇ�A�I�g�^�ł͂Ȃ�����^��I�ׂΕی�����}���邱�Ƃ��\�ł��B

2�ڂ́A���z�⏞�^�̂���ی��ɉ���������@�ł��B��i��Â⎩�R�f�Â̎��ۂɂ���������Ô�Ȃǂ����̏���܂ŕ⏞���Ă���܂��B

���i�ɂ���āA�ی����⍂�z�×{��x�̎�舵���A�f�f�ꎞ���̎x�����A���R�f�Â̑ΏۂƂȂ�a�@�ȂǁA���e�͈قȂ�܂����A���ۂɂ���������p��⏞���Ă����_��5�N���Ƃ̍X�V������_�Ȃǂ͋��ʂł��B

���I���x�����łȂ��A�����͂����Â̐i���X�s�[�h�͂��Ȃ葬���Ȃ��Ă��܂��B��{�I�ɁA�����ی���Ђ̒�z�^�̂���ی��́A�������ꂽ�����̎��Â��x�[�X�ɐv����Ă��܂��B�ۏ���e�����Â̌���ɒǂ����Ă��Ȃ��\�����\���ɍl������킯�ł��B

���̓_�A���z�⏞�^�̂���ی��́A�G�r�f���X�i�Ȋw�I�����j�̂��鎡�Âł���A�⏞�����̂Ō������͕s�v�Ƃ����ϓ_�Ŕ��ɍ����I���Ǝv���܂��B

�������ꂽ���z�×{��x�̉����Ɋւ��ẮA���N�̏H�܂łɂ��炽�߂Č������A���肷����j��������Ă��܂��B5��1���ɊJ�Â��ꂽ�����J���Ȃ̈�Õی�����ł́A�V���ɐ��ψ����݂��āA���x�̌������Ɍ������c�_���W���I�ɍs�����j�������A��������܂����B

�ψ��́A�L���҂̂ق��A���҂��ÊW�҂Ȃǂ̑�\�ō\�����A���Ғc�̂��Õی��̕ی��҂ւ̃q�A�����O��x�̌������ɂ��ƌv�ւ̉e�����͂Ȃǂ��s���Ƃ������ƂŁA5�����{��26���ɏ��߂Ẳ���J����Ă��܂��B

��̒��ŁA�ψ�����́u���S�̂̈�Ô��}���邽�߂ɂ͍��z�×{��x���������̂ł͂Ȃ��A�ق��̎�i���������ׂ����v�Ƃ����w�E�����������ŁA�u���𐢑�̕ی������S���d���Ȃ�Ȃ��悤�Ɍ������͍s�킴��Ȃ��v�Ƃ������ӌ����o���ꂽ�悤�ł��B

���҂��x�����闧��Ƃ��ẮA���z�Ȉ����グ��e�F�ł�����̂ł͂���܂���B�Ƃ͂����A��Õی��������l����ƁA�����Ƃ��̂܂܂ł͓���̂������ł��܂��B

������ɂ���A�Љ�ۏ�̕��S���͊o�債�Ă����ׂ��ł��傤�B���̏�ŁA���z�×{��x���x�[�X�ɂ���ی����l����Ƃ����̂́A�u�ǂ��܂ō�������Ă����̂��v�u����ȊO�͎����łǂ̂悤�ɔ����邩�v�Ƃ������_�ŁA�ߕs���Ȃ������I�ȕی��I�т�����Ƃ������Ƃł��B

���M�N�����F2025�N6��19��

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

��ʎВc�@�l���҉ƌv�T�|�[�g����ږ�

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

�x�R���o�g�B�����ّ�w�@�w���C����A1992�N�i���j���{�����������ɓ��ЁASE�Ƃ��ăV�X�e���J���Ɍg���B�ݐE���ɁA���Ȍ[���̖ړI��FP���i���擾��ɓ��БގЁB1998�N�A�Ɨ��nFP�Ƃ��ē]�g��}��B���݂́A�Z�~�i�[�EFP�u���Ȃǂ̍u�t�A���Ђ�G���EWeb�T�C�g��ł̎��M�A�l���k�𒆐S�ɕ��L���s���B2009�N���ɓ����m���A����̑̌������ƂɁA������͂��߂Ƃ����a�C�ɑ���o�ϓI�����̏d�v����i���銈�����s���ق��A�V��E���E����Җ��ɂ����͂��Ă���B�ߒ��Ɂm���ҁi�T�o�C�o�[�j�������Ă��ꂽ�{���̂Ƃ��� ����Ƃ����̐^���i���A���j�n�i�Z�[���X�蒟�Еی�FPS�������j�A�m���������܂�l�́A�Ȃ����������ꂢ�Ȃ̂��u���R�ɒ��܂�l�v������Ă���50�̍s���n�i���oBP�j�ȂǁB

���̑��R����

�y��1�b�z�������낻��S�z������ǁc�u����ی��v���āA����ׂ��H

2020�N8��11��(��)

���Ј��Ƃ��ē���30�㏗���ł��B�����́A���ɗ\�����]������܂��A�q�ǂ��͗~�����Ǝv���Ă��܂��B�ŋ߁E�E�E��������ǂ�

�y��2�b�z��`��������̋^�����c�B���[��\�h�I�؏������ꍇ�A����ی��̕⏞�͎���H

2020�N10��13��(��)

����A������̍��m����40��̉�Ј��ł��B���ꂩ��A��p�E���@�A�R������ÂȂǂ��s���\��ł����A���́E�E�E��������ǂ�

�y��3�b�z�ŋ߂̂���ی��̃g�����h�ƑI�ѕ�

2020�N10��29��(��)

40��j���̉�Ј��ł��B�ȂƎq�ǂ���2�l�i���w���A���w���j���܂��B���N�ɂ͎��M���������ł������A�ŋߗ��đ����ɓ�����F�l������Ɛf�f����E�E�E��������ǂ�

�y��4�b�z����ɂ����������ɖ{���ɕK�v�ȕۏ�Ƃ́H

2020�N12��18��(��)

���݁A�t���[�̃J�����}���Ƃ��ē����A���t�B�t���q�ł��B�d�����A�d���@�ނ��^��A�����Ɨ������ςȂ���������B�J���_�����{�Ȃ̂ŁA�����납�猒�N�ɂ͗��ӂ��Ă��܂����A40����㔼�ɂȂ�ƁA�����������Ȃ��Ȃ�E�E�E��������ǂ�

�y��5�b�z�����A�o�ϓI�ȗ��R�ŁA���Â̕ύX�𔗂�ꂽ��c�B�`���Âɂ����邨���ƕی��ɂ��ā`

2021�N2��5��(��)

����A�o�ϓI�ȗ��R����A���Â�ύX������Ȃ��l������Ƃ����j���[�X�����܂����B���{�͍����S�������炩�̌��I��Õی��ɉ������Ă��āA��Ô���z�ɂȂ������ɂ����z�×{��x���g����ƕ����܂��B���ہA�E�E�E��������ǂ�

�y��6�b�z�܂��Ⴂ������v�H����ی��͂����������炢���H

2021�N3��9��(��)

��N���������A30��̉�Ј��ł��B�v�́A�Ɛg�̍������Õی���l�N���ɉ������Ă���悤�Ȃ̂ł����A�����͂܂������ی��ɉ������Ă��܂���B������@�ɁA�����������Ǝv���āE�E�E��������ǂ�

�y��7�b�z�A�ƕs�\�ی��Ƃ���ی�

2021�N5��12��(��)

30��j���E�Ɛg�ł��B�V����IT��Ƃɓ��Ђ��܂��������N�O�ɑސE���A���݂̓t���[�����X��Web����Ȃǂ𐿂������Ă��܂��B�N���͖�800���~�ł��B�ł��A��������ŋ���Љ�ی����E�o��Ȃǂ��x�����ƁE�E�E��������ǂ�

�y��8�b�z���C�t�X�e�[�W�ʂ̂���ی��̑I�ѕ�

2021�N5��21��(��)

�ی��ɉ�������ۂɂ́A�u���C�t�X�e�[�W�ʂɕی����������Ƃ悢�v�Ȃǂƕ����܂��B�����������C�t�X�e�[�W�Ƃ͉��ł����H����ی��������悤�Ƀ��C�t�X�e�[�W���ς�����ꍇ�Ɍ��������ق����悢�̂ł��傤���H�E�E�E��������ǂ�

�y��9�b�z����ی��Ƃ���c�M�́A�ǂ��Ⴄ�H�ǂ��I�ԁH

2021�N9��3��(��)

30��̉�Ј��ł��B��N���������āA���݃}�C�z�[���̍w�����������ł��B��������ɁA�������̍Ȃƈꏏ�ɋΖ���̒c�̕ی��ŁA���S�ۏ�ƈ�Õۏ���m�ۂ��܂������A����ی��͂܂������Ǝv���ĉ������܂���ł����B�ł��A�Z��[�������낢�뒲�ׂĂ��邤���ɁA����c�M�t���̂��̂�I�ق����悢�̂��ȂƎv���n�߂āE�E�E�B��������ǂ�

�y��10�b�z�u���Ɖu�Ö@�v�͂���ی��̋��t�̑ΏۂɂȂ�H

2021�N10��11��(��)

40��j���ł��B��N����x����ŖS�����܂����B���͂���ی��ɉ������Ă����̂ł����A�����Ԃ�O�ɉ��������ی��������̂ŁA��ꂽ�͍̂ŏ��ɂ����������Ƃ��̐f�f���t��50���~�̂݁B����Ȃ������ƒɊ����Ă��܂��B�E�E�E��������ǂ�

�y��11�b�z��������O�ɒm���Ă����������f�Ƃ���ی��̊W

2021�N12��2��(��)

����A�l�b�g�Ń^�����g���A�A�ŊȒP�ɂ��ǂ������킩�錟�������Ƃ����j���[�X�����܂����B�܂�30��ł����A�������N�O�ɂ���ŖS���Ȃ��Ă��܂����A�������Ďq�ǂ������܂��B�ł��A�R���i�Ђł��f�ɂ͂Ȃ��Ȃ��s���ɂ����B�E�E�E��������ǂ�

�y��12�b�z����̃X�e�[�W�i�a���j�Ŏ��Ô�͂ǂ��ς��̂��H

2022�N1��26��(��)

���Ј��Ƃ��ē����A���t�B�t���q�ł��B�Ɛg�Ŏq�ǂ������܂���B�}���V������10�N�O�ɍw�����A�d���������ł��B���̐S�z���Ƃ����A�V��̂��Ƃ��炢�ł��B�ł��A�ŋ߁A�g�߂ȓ��N��̗F�l�E�m�l�����đ����ɓ�����A�咰����ɂȂ�܂����B�E�E�E��������ǂ�

�y��13�b�z�j���ʂ���ی��̍l�����i�����ҁj

2022�N4��20��(��)

�v�͉�Ј��A���̓p�[�g�œ����Ă��܂��B��l�Ƃ�40��O���ł����A�������x���������߁A�q�ǂ��͂܂�5�ŁA���ꂩ�狳����������܂����A�}�C�z�[�����w���������ł��B�E�E�E��������ǂ�

�y��14�b�z�j���ʂ���ی��̍l�����i�j���ҁj

2022�N5��10��(��)

50��O���̃t���[�����X�ł��B�ȑO�͉�Ј��ł������A��10�N�O�ɓƗ����AWeb����Ȃǂ��s���Ă��܂��B�Ȃ�4�ΔN���ŁA���Ј��Ƃ��ċΖ����Ă��܂������A��N�A������Ɛf�f���A���݂����Â𑱂��Ă��܂��B�E�E�E��������ǂ�

�y��15�b�zAYA����Ƃ́HAYA����Ƃ���ی�

2022�N8��9��(��)

30��̓Ɛg�����ł��B2�N�O�ɓ�����Ɛf�f����܂����B�X�e�[�W�͇T���ŁA���������ł����̂͂悩�����̂ł����A�܂��z���������Ò���10�N�Ԏ��Â�����\��ł��B�E�E�E��������ǂ�

�y��16�b�z����ی��Ɂu���Ґ\�o�×{�v�ւ̔����͕K�v���H

2022�N11��1��(��)

50��j���ł��B����܂ł��f�Ȃǂłُ͈���w�E���ꂽ���Ƃ͂���܂��A�Ȃ�������ɂȂ������Ƃ�����������3�N�O���炪��ی��ɉ����B����f�f�ꎞ����R������ÂȂǒʉ@���Âɑ��鋋�t�����x�����܂��B�E�E�E��������ǂ�

�y��17�b�z����ی��ɉ������Ă��ی��������Ȃ��I�H90���́u�ҋ@���ԁi�҂����ԁj�v�Ƃ́H

2022�N12��22��(��)

�挎�A����ی��ɉ�����������ł��B�����������͂܂������̒��ɖ��͂Ȃ������̂ł����A�ŋ߁A���ɂ����肪����悤�ȋC�����ĂȂ�܂���B����43�ŁA�����̂̂��f�͒���I�ɎĂ��܂��B�E�E�E��������ǂ�

�y��18�b�z���X�N���܂�60��ȍ~�̍���҂Ɂu����ی��v�͕K�v���H

2023�N3��14��(��)

�挎�A�q�{��Ɛf�f���ꂽ20��̉�Ј��ł��B��Õی��ɂ͓����Ă���A���@���p�̋��t�������܂������A�f�f�ꎞ����ʉ@�ۏ�Ȃǂ͂Ȃ��A����ς�A����ی��������Ă����c�ƌ�����Ă��܂��B�E�E�E��������ǂ�

�y��19�b�z�{���ɂ���ی��͕s�v�H���Ấu�o�ϓŐ��v�Ƃ���ی��̖���

2023�N5��18��(��)

10�N�O�����Ђ́uSBI���ۂ̂���ی��v�ɉ������Ă��܂��B�ی����������Ŏ��R�f�Â��܂߂ĕ��L���⏞������_�ɖ��͂������Č_�܂����B�����A50������ɂȂ�A�ی����������āA�V��ɔ����Ē��~�⎑�Y�^�p�ɉ��ق����悢�̂ł͂ƔY��ł��܂��B�E�E�E��������ǂ�

�y��20�b�z���҂̃A�s�A�����X�P�A�Ƃ���ی�

2023�N9��21��(��)

����A���e�@�ɍs�����ہA�u�w�A�h�l�[�V�����v�̃`���V��ڂɂ��܂����B����������V���̒E�яǁA�s���̎��̂ȂǂŁA���������������q����̂��߂Ɋ�t���ꂽ���̖тŃE�B�b�O�����A�����Œ��銈���������ł��B���̂悤�Ȏ��g�݂����邱�Ƃ����߂Ēm��܂����B�E�E�E��������ǂ�

�y��21�b�z�����`�q�p�l�������Ƃ���ی�

2023�N12��12��(��)

50��j���ł��B����A��Ђ̓������x����Ɛf�f����܂����B�X�e�[�W�W�łق��̑���ɓ]�ڂ��Ă����Ԃ̂��߁A�Ö@���邻���ł��B�ł��A�܂��̗͂�����ԂɁA�����`�q�p�l���������悤���Y��ł���ƌ����Ă��܂����B�E�E�E��������ǂ�

�y��22�b�z�`�q�{��Ƃ���ی��`�q�{�z���ٌ̈`���Ɛf�f�I����ی��ɂ͉����ł���H

2024�N3��19��(��)

20��Ɛg�̉�Ј��ł��B������q�{�f�ŗv���������̒ʒm���͂��A�w�l�ȂŌ��������Ƃ���A�u�����x�ٌ`���v�Ɛf�f����܂����B��t����́A����ł͂Ȃ��ƌ����Ă��܂��B�E�E�E��������ǂ�

�y��23�b�z�m���Ă�����������ی��́u�t�уT�[�r�X�v�̊��p�@

2024�N6��14��(��)

�ŋ߁A�ی���Ђ̕t�уT�[�r�X���ڂɕt���悤�ɂȂ�܂����B���낢��Ȃ��̂�����悤�ł����A�t�уT�[�r�X�́A���ׂĖ����Ŏ���̂ł��傤���B�܂��A�ǂ����ĕی���Ђł͕t�уT�[�r�X�����̂ł��傤���B�E�E�E��������ǂ�

�y��24�b�z���Y�`���Ƃ���ی�

2024�N7��31��(��)

SBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�ɉ������Ă���40��Ɛg�i�j���j�̉�Ј��ł��B���x�A5�N�Ԃ��Ƃ̍X�V�������}���A�ی������������Ă��܂��܂��B���N�O����A�����̂��߂�NISA�Őϗ��������n�߁A�E�E�E��������ǂ�

�y��25�b�z���f�ł�������l�͂ǂꂭ�炢�H�`���f�̃����b�g�ƃf�����b�g�`

2024�N11��22��(��)

���N20�ɂȂ��w���̖��Ɏ����̂���q�{�f�̈ē����͂��܂����B�ߔN�A�q�{��͎�N�����i��ł��邻���ł����A������f�͎��������ł��B�����A���f�ł�������l�͂ǂꂭ�炢����̂ł��傤���H�E�E�E��������ǂ�

�y��26�b�z����ی��́A�����ی���ЂƑ��Q�ی���Ђłǂ��Ⴄ�H

2025�N3��26��(��)

40��̉�Ј��ł��B�������낻�낪��ی��ւ̉������������Ă��܂��B�ǂ�Ȃ���ی�������̂��A�C���^�[�l�b�g�ł������ߏ��i���������Ă݂܂������A���܂�ɂ����������āA�ǂ��I�ׂ悢�̂��킩��Ȃ��Ȃ����ł��B�E�E�E��������ǂ�

�y��27�b�z���z�×{��x�܂�������ی��Ƃ́H

2025�N6��19��(��)

��N�A����������A���݂��Ö@�Ŏ��Ò���40���w�ł��B���N��8�����獂�z�×{��x���������ɂȂ��Č��x�z���オ��ƕ����āA�S��A�k��������܂����B���́A�v�̕}�{�ɓ����Ă���̂ł����A�E�E�E��������ǂ�

�y��28�b�z����ی��Ɂu��i��Ó���v�͕K�v�H��i��Â̌���ƍl����

2025�N8��29��(��)

40��̃p�[�g��w�ł��B��Õی��ɂ͉������Ă��܂����A����ی��ɂ͖������̂��߁A�������������Ă��܂��B�C�ɂȂ�̂͐�i��Ó���ɂ��Ăł��B�q�ǂ����܂��������A�ł��邾���ی�����}�������̂ł����A�E�E�E��������ǂ�

�y��29�b�z�����ی��̌������̃^�C�~���O�ƌ��������@

2025�N11��30��(��)

40��j���E��Ј��ł��B���݁A�������Ă���ی��́A�I�g�ی�����_��Œ���ی�����@�E��p�E���l�a�Ȃǂ̈�ÕۏႪ����Ƃ��ĕt�т���Ă���p�b�P�[�W�^�̏��i�ł��B�e�Ɂu�Љ�l�ɂȂ����̂�����ی����炢�����Ă����Ȃ����v�Ƃ����E�E�E��������ǂ�

�y��30�b�z����ی��́u����^�v�Ɓu�I�g�^�v�͂ǂ��I�ԁH

2026�N2��28��(�y)

��Õی��ɂ͉������Ă��܂����A����ی��ɂ͓����Ă��炸�A�����������Ǝv���Ă��܂��B�C���^�[�l�b�g�Œ��ׂĂ݂�ƁA����ی��̂قƂ�ǂ́u�I�g�^�v�̂悤�ł��B���݁A30��㔼�ŁA�A�w�O�̎q�ǂ���2�l���܂��B�E�E�E��������ǂ�

�y��31�b�z�u���ρv�Ɓu�ی��v�̂���ۏ�͂ǂ��Ⴄ�H

2026�N5��28��(��)

30��̃p�[�g��w�ł��B�o�Y��A�����̑�z�𗘗p���Ă��āA�q�ǂ��ƈꏏ�ɋ��ςɂ��������Ă��܂��B�|��������1,000����2,000�~�Ǝ�y�ł����A�P�K��a�C�̎��̓��@�ۏႪ�~���������̂ŁA�����͂���ŏ\�����ȂƎv���Ă��܂��B�����A�ŋ߁A�E�E�E��������ǂ�

2025�N5���@25-0072-12-001