�yINDEX�z

���C�t�X�e�[�W�ʂ̂���ی��̑I�ѕ�

-

���k��

���k���F�ی��ɉ�������ۂɂ́A�u���C�t�X�e�[�W�ʂɕی����������Ƃ悢�v�Ȃǂƕ����܂��B�����������C�t�X�e�[�W�Ƃ͉��ł����H����ی��������悤�Ƀ��C�t�X�e�[�W���ς�����ꍇ�Ɍ��������ق����悢�̂ł��傤���H���C�t�X�e�[�W�ɂ���āA�l������I�Ԃׂ��|�C���g�͕ς��܂����H

-

���cFP�F�Ɛg���A�q��Ċ��A������ȂǁA�N���C�t�X�e�[�W���ƂɕK�v�ȕۏ��ۏ�z�͕ω����Ă������́B�����������邱�Ƃŕۏ�̉ߕs���⃀�_�ȕی������S��}���邱�Ƃ��ł��܂��B����ی��ɉ�������^�C�~���O�́A�Ƒ�����������A���z�ȏZ��[�����������A����ɂ��o�ϓI���X�N���J�o�[����K�v�ɔ���ꂽ�Ƃ����x�X�g�ł��B�����A����ی��́A��x����ɜ늳����ƌ����Ƃ��ĉ����ł��܂���B���̂��߁A�X�̕ی��j�[�Y�����łȂ��A����늳���̓����ɂ����ӂ�����ŁA���ꂼ��̃��C�t�X�e�[�W�ɍ��킹������ی��̍l�����A�I�ѕ���m���Ă������Ƃ���ł��B

���C�t�X�e�[�W�ɂ���ĕی������������ق����悢���R

�u���C�t�X�e�[�W�v�Ƃ́A�N��ɔ����ĕω����鐶���i�K�̂��Ƃ������܂��B

�i�w�A�C�O���w�A�A�E�A�]�E�A�����A�o�Y�A�q��āA�}�C�z�[���w���A�����A�ސE�A�����ȂǁA�l���ɂ͂��܂��܂ȁu���C�t�C�x���g�v������A���̐ߖڂƂȂ�o�����ɂ���Đl�����ω����Ă����܂��B

���Ƃ��A�w���ł����ƁA��w�𑲋Ƃ��A�E���ĎЉ�l�ɂȂ������B��l�ɂȂ��Ă���́A�������邢�͎q�ǂ������܂ꂽ�����Ђ��N�ސE�������ȂǁA���C�t�C�x���g��]�@�Ƃ��āA�V���ȃ��C�t�X�e�[�W�ւƐ�����Љ�Ƃ̊ւ������ς���Ă����̂ł��B

���̂悤�ɁA�l�����������̃��C�t�X�e�[�W�ɋ���čl����̂́A�������琶����FP�i�t�@�C�i���V�����v�����j���O�j�I�ȉۑ����_���������₷�����邽�߂ł��B

���炩���߁A���ꂼ��̃��C�t�X�e�[�W�ɂ�������_���������Ă���A���O�ɂ���ɔ����₷���Ȃ�ł��傤�B

�ی��������ł��B�F������A�ی��ɉ�������ۂɂ́A�ۏ�ɉߕs�����Ȃ��悤�ɏ\����������͂��ł��B

�ł��A����������͂��̂܂܂ŁA�ق����炩���Ƃ������Ƃ͂���܂��H

FP�i�t�@�C�i���V�����v�����i�[�j�Ƃ��Ă����k���Ă���ƁA����⎩���ƉƑ�����芪���̕ω��ɂ���āA�K�v�ȕۏ���e��ۏ�z���ς���Ă��邱�ƂɑΉ����Ă��Ȃ��P�[�X�����Ȃ�����܂���B

����ɁA�����ҁi�_��ҁj�{�l�����ł͂Ȃ��A�ی��̃g�����h���ω����Ă��܂��B

�l���̐ߖڐߖڂɁA�j�[�Y�ɍ������ۏ�v�ɂȂ��Ă��邩�H�ۏ���e�ɉߕs�����Ȃ����H�ŐV�̈�Â�Љ���̌���ɑΉ��ł��Ă��邩�H�Ƃ������_���m�F���邱�Ƃ́A�����I�ȕی�������ی����̐ߖ�ɂ��Ȃ���d�v�ȃ|�C���g�ł��B

���C�t�X�e�[�W�ʂ̂���ی��̉����́H

���̂悤�ɁA���C�t�X�e�[�W���Ƃɕی��̌������͌������܂���B

����ی����������A���C�t�X�e�[�W���ς��A�K�v�ȕۏ��ۏ�z���ω����܂��B

�܂��A����ی��́A���܂��܂ȕa�C�L���J�o�[�����Õی��ƈ���āA�u����v�ɓ��������ی��ł��B���̂��߁A����̜늳���X�N�A���Ȃ킿�A����ɜ늳���₷���̂͂ǂ̔N�ォ�Ƃ������_�ɂ����ӂ��Ă����K�v������܂��B

�����ŁA���C�t�X�e�[�W�ʂ̂���ی��̉������ǂ��Ȃ��Ă��邩�A�f�[�^�����Ă݂܂��傤�B

�����ی������Z���^�[�́u�����ۏ�Ɋւ��钲���i�ߘa���N�x�j�v�ɂ��ƁA���C�t�X�e�[�W�ʂ̂��������܂ނ���ی��̉������i�S���ہj�́A�ȉ��̂Ƃ���ł��B

-

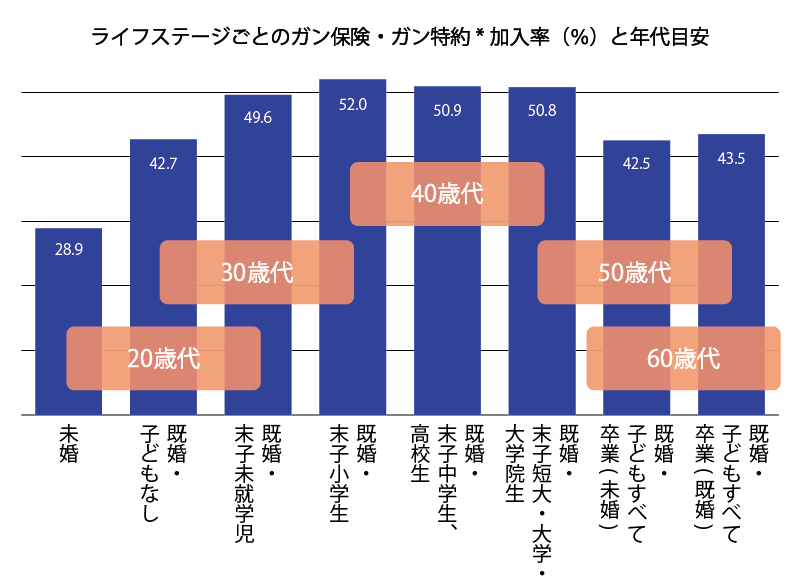

���������ł́A���Ԃ̐����ی���ЁAJA�A�����A�S�J�Ђň����Ă��邪��ی��E�������̉��������u�S���ہv�Ƃ��Ē����E���\

�}�\����A�u�����v����29%�ƍł��Ⴂ���ƁB�u�����v�̏ꍇ�A�v�w�݂̂̎�������q�ǂ��i���q�j�����w���̍���52.0%�ƍł��������ƁB����ȍ~�A�q�ǂ������w�E���Z�E��w�Ƌ���������Ԃ͖�50%��ō��~�܂肵�Ă��邱�ƁB�����āA�q�ǂ��̋��炪�C��������́A�q�ǂ��������̏ꍇ42.5%�A�����̏ꍇ43.5%�ƁA����������⌸�����Ă��邱�ƂȂǂ��ǂݎ��܂��B

����ɁA���̐}�\�ɁA���ꂼ��̃��C�t�X�e�[�W���Ƃ̔N��̖ڈ�������Ă݂܂����B

�������̔N��ʂ̉������́A20�Α�25.4%�A30�Α�46.4%�A40�Α�50.8%�ƔN��オ��ɂ�ď㏸���A40�Αオ�s�[�N�ƂȂ��Ă��܂��B�����āA50�Α�44.7%�A60�Α�40.3%�Ə��X�Ɍ����X���ɂ���ȂǁA���ʂ̓��C�t�X�e�[�W�ʂƂقڏd�Ȃ�܂��B

��ʓI�ɁA����̜늳���͉���ɔ����đ������܂��̂ŁA�늳�̊m�����l������ƁA����ی��̉�������50�Α�A60�Αオ�ł������Ȃ�͂��ł��B�Ƃ��낪�A���̒������ʂ��������A�Ƒ��̐������Z��[���ԍρA�q�ǂ��̋����Ȃǂ��ߑ�ŁA����ɂ��������ꍇ�̌o�ϓI���X�N�ɔ�������30��i�������q���w���j�A40��i�����E���q���w���A���Z���j�̃j�[�Y���傫�����f����Ă���Ɛ����ł��܂��B

���Ȃ݂ɁA�������̑S�̂̉�������42.6���i�j��43.2���A����42.2���j�ł��B�����ނ�2�l��1�l������ی��₪�����Ȃǂ̂���ۏ�ɔ����Ă���Ƃ������ƂɂȂ�܂��ˁB

��Õی��Ȃǂ̉������ɂ͋y�Ȃ����̂́i�������ł́A�u���a���@���t���̎x�����鐶���ی��������i�S���ہj�v��73.1%�j�A2001�N�̉�����21.2%�Ɣ�r����ƁA20�N�قǂŔ{�ȏ�ɂȂ������ƂȂǂ���A�l�X�̂���ۏ�ւ̃j�[�Y�̍��܂�������܂��B

���C�t�X�e�[�W�ʂ̂���ی��̍l�����E�I�ѕ��́H

����ł́A��̓I�Ƀ��C�t�X�e�[�W�ʂ̂���ی��̍l������I�ѕ����݂Ă݂܂��傤�B

���ꂼ��̔N��ƃ��C�t�X�e�[�W�ʂɁu���v�v��̓����A���̃��C�t�X�e�[�W�ɂ����āu�z�肳��郊�X�N�v�A���̃��C�t�X�e�[�W�Łu����ی��ɉ������郁���b�g�v����сu����ی��ɉ�������f�����b�g�E���ӓ_�v���ƂɃ|�C���g���܂Ƃ߂Ă݂܂����B

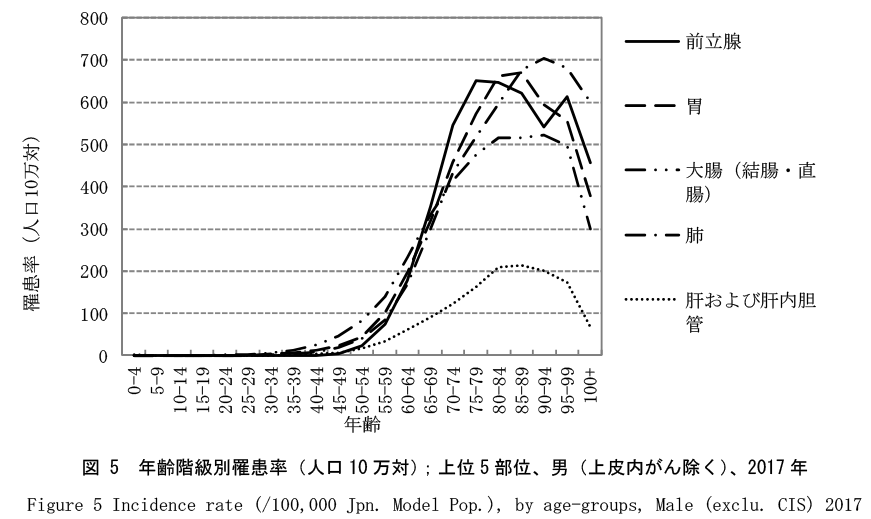

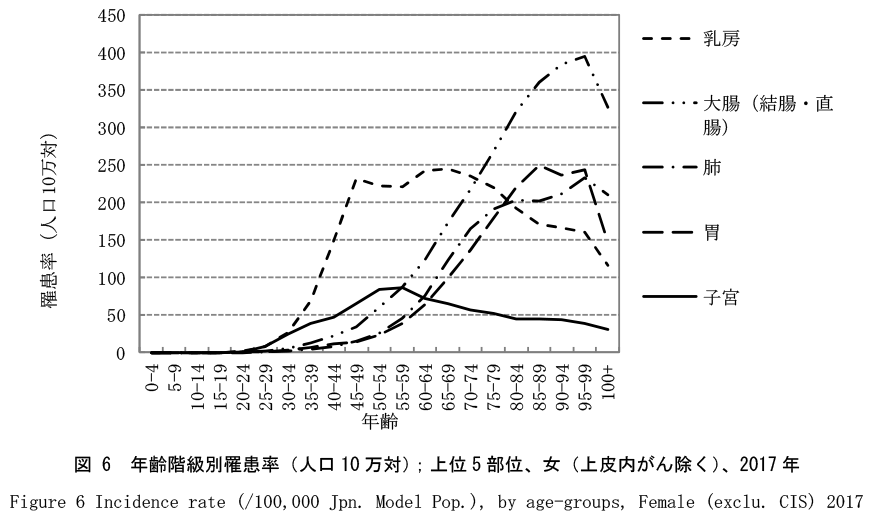

���v�̐��l�ɂ��ẮA2017�N�̑S������o�^���Q�l�ɂ��Ă��܂��B�i���j�܂��A�늳�҂̌X����c�����邽�߂ɁA�늳�҂̑������5�傪��i��������������j�̒j���ʂ̜늳���̐}�\���f�ڂ��Ă����܂��B���ʂ╔�ʂɂ���āA�늳����\���Ȑ����܂�����������ʂ̕`���������Ă��邱�Ƃ��킩��ł��傤�B

-

���o�T�F�u����29�N�S������o�^ �늳���E�� �v�i�����J���ȁj

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/kenkou/gan/gan_toroku.html

120��E�Ɛg��

���|�C���g��

-

�E�Ɛg�̂��߁A���K�ٗp�ŘV�e�ȂǕ}�{����e���Ȃǂ����Ȃ���A�ی��j�[�Y�͍����Ȃ��i���������u�ی��v�����A�����̎��Y�`���̂��߂́u���~�v�̂ق����D�悳��邱�Ƃ������j�B

�����v��

-

�E20��̂���̜늳���͑S�̖̂�0.4%�Ƒ��ΓI�ɂ��Ȃ�Ⴂ�B

-

�E�������A���ʕʂł́A�����̏ꍇ�A�q�{��20��㔼����늳�҂��ɂ₩�ɑ�������B

���z�肳��郊�X�N��

-

�E�ق��̔N��ɔ�ׂĔN���⒙�~�z���Ⴂ���߁A�ƌv�̗̑͂��R�����A�늳�����ꍇ�̎x�o����������ɑΉ��ł��Ȃ��\���������i�������A�e���܂����𐢑�̏ꍇ���������߁A�o�ϓI�x��������\��������j�B

-

�E�Ⴂ�����ɁA����̎��Ê��Ԃ��������������B����Ƌ��ɐ����Ă������Ԃ������A�����Ԃɂ킽��A����̍Ĕ��E�]�ڂɋC�����Ȃ���Ȃ�Ȃ��B

������ی��ɉ������郁���b�g��

-

�E�u�I�g�^����ی��v�̏ꍇ�A��ʓI�ɎႢ�����ɉ������Ă������ق����ی����͊����B

-

�E��`������̉\���̂���l�́A���߂ɂ���ی��ɉ������Ă����A�����̂���̜늳���X�N�ɔ�������B

-

�E�����̏ꍇ�A�q�{��̌o�ϓI���X�N�ɔ��������l�ɂ͗L���B

�q�{��̏Ǐ�ƃ`�F�b�N���ځc�s���o���ʂ������Ɨv���ӁH

������ی��ɉ�������f�����b�g�E���ӓ_��

-

�E�I�g�����Ȃ�ی����S������Ԃ������Ȃ�A�ی������z��������B

-

�E�I�g�^�̏ꍇ�A�����Â̕ω��ɂ���ĕۏ���e���Ή��ł��Ȃ��\��������B

-

�E�ق��̔N��Ƃ����ʂ��邪�A��N�w�̏ꍇ�A����ɜ늳�����ꍇ�ɕی������Ə��ɂȂ�u�ی��������Ə�����v��t�т��Ă������ق��������S�B

-

�E�ی������S���l���āA����ی��ɉ�������ꍇ�́A�ی����������ȁu���ρv��u���z�Z���ی��v�A�Ζ���̒c�̕ی��Ȃǂ��������Ă݂�B

230��E�������ăf�B���N�X���邢�͎q�ǂ��͖��A�w��

���|�C���g��

-

�E�������ĕ}�{�Ƒ������������ƂŁA�ی��̃j�[�Y�͍��܂邪�A����̜늳���͂܂��Ⴍ�A���S�ۏ���Õۏ�̂ق����D�悳�ꂪ���B

�����v��

-

�E30��̂���̜늳���͑S�̖̂�1.6%�Ƒ��ΓI�ɒႢ�B

-

�E�������A���ʕʂł́A�����̏ꍇ�A�q�{�ɉ����āA���[��30��O������}������B

���z�肳��郊�X�N��

-

�E�N���⒙�~�z������قǑ����Ȃ���A�܂��q�ǂ����A�w�O�ȂǏ������ꍇ�A�Ȃ��t���^�C���ŏA�J����͓̂���A�v���늳�����ꍇ�̈�Ô�Ȃǂ̎x�o����������ɂ��e�����傫���B

-

�E�Ȃ��늳�����ꍇ���A��Ô�ȊO�̉Ǝ���玙���A�E�g�\�[�V���O�����p��������B

-

�E�Ⴂ�����ɁA����̎��Ê��Ԃ��������������B����Ƌ��ɐ����Ă������Ԃ������A�����Ԃɂ킽��A����̍Ĕ��E�]�ڂɋC�����Ȃ���Ȃ�Ȃ��B

������ی��ɉ������郁���b�g��

-

�E①��20��E�Ɛg���Ɠ����B�����āA���ɏ����̏ꍇ�A�q�{��E������̌o�ϓI���X�N�ɔ��������l�ɂ͗L���B

������ی��ɉ�������f�����b�g�E���ӓ_��

-

�E①��20��E�Ɛg���Ɠ����B�����āA�Z��w��������q�ǂ��̋��玑���ȂǁA�ق��̎����j�[�Y���o�Ă��邽�߁A������p�����ĕی��������S�ł��邩�ǂ����̌��ɂ߂��d�v�B

-

�E�ی������S���l���āA��������ꍇ�́A�ی����������ȋΖ���̒c�̕ی���u����^�v�A�Z��[����g�ނȂ�u���莾�a�ۏ�t���c�̐M�p�����ی��v���������Ă݂�B

340�ォ��50��E�������Ďq�ǂ������w�E���Z�E��w

���|�C���g��

-

�E�}�{�Ƒ����ł����������B��ʓI�ɁA40�Α�㔼����50�Α�O���ɂ����āA�����������邪�A��������łȂ��q�ǂ��̋�����Z��[���ԍςȂǂ̎x�o��������B�늳�����㏸���邽�߁A����ی��̃j�[�Y���s�[�N�ɁB

�����v��

-

�E����̜늳����40�オ�S�̖̂�5.4%�A50�オ�S�̖̂�9.3%�ƁA50�ォ��}������B

-

�E�j���̏ꍇ�A5�啔�ʁi�咰�A�݁A�O���B�A�x�A�̂���ъ̓��_�ǁj�̂����A�咰��50��O������A�݁A�O���B�A�x�́A50��㔼���瑝�����Ă���B

-

�E�����̏ꍇ�A5�啔�ʁi���[�A�咰�A�x�A�݁A�q�{�j�̂����A���[��45����49�ōŏ��̃s�[�N���}���邪�A���̌㌸���B�咰�́A�j���Ɠ�����50��O�����瑝������B�݂Ɣx�́A�j���̑����Ɣ�ׂ�Ɗɂ₩�ł͂�����̂�50��㔼���瑝���n�߂�B�q�{��50����59�Ńs�[�N���}����B�S�̂Ƃ��ẮA���[�Ǝq�{�̑����������B

���z�肳��郊�X�N��

-

�E�Ȃ��늳�����ꍇ�A��Ô�ȊO�̉Ǝ���玙�ɉ����āA�e�̉����A�E�g�\�[�V���O���邽�߂̔�p��������

������ی��ɉ������郁���b�g��

-

�E����ɜ늳�����ꍇ�̌o�ϓI���X�N�ɔ�������B

������ی��ɉ�������f�����b�g�E���ӓ_��

-

�E�Z��[���ԍς�q�ǂ��̋��玑���ȊO�ɁA�����̘V���p���C�ɂȂ鎞���ŁA�ی������S���d�ׂɂȂ�\��������B

-

�E�I�g�^����ی��̏ꍇ�A�����Â̕ω��ɂ���ĕۏ���e���\���łȂ��Ȃ�\��������B

-

�E�����ǂȂǂł���ی��ɉ����ł��Ȃ��\��������B

-

�E�ی������S�y���̂��߁A�v�̂���ۏႪ�D�悳��A�������̍Ȃ̂���ۏႪ�����Ƃ��ꂪ���B�ƌv�ւ̍v���x�ɉ����āA�Ȃ̕ۏ���m�ۂ��Ă����ׂ��B

-

�E�ی������S���l���āA�ی����������ȋΖ���̒c�̕ی���u����^�v���������Ă݂�B���邢�́A����^��X�V�^�Ŕ����Ă����l�́A�I�g�̂���ۏ���m�ۂ��Ă��������Ȃ�A�u�I�g�^�v�ɐ�ւ��鎞���B

460�ォ��70��E��N�ސE���Ďq�ǂ��͓Ɨ�

���|�C���g��

-

�E�늳���͏㏸���邪�A�q�ǂ����Ɨ����Č��I�N���̎��J�n���Ă���ꍇ�A����ɂ��o�ϓI���X�N��③��40�ォ��50��ɔ�ׂď������B

-

�E�������A�Z��[���̎c�������A�ސE�������Ȃ��A���Z���Y�����Ȃ��A���I�N���Ȃǂ̔N���z�����Ȃ��A�V�e�̉���S���Ă���A�����������Ă������Â̑I�������L�������Ȃǂ̏ꍇ�́A�ی��Ŕ����Ă������ق������S�B

�����v��

-

�E����̜늳����60�オ�S�̖̂�23.7%�A70�オ�S�̖̂�31.4%�ƁA���̔N��őS�̂̔����ȏ���߂�B

-

�E�j���̏ꍇ�A5�啔�ʁi�咰�A�݁A�O���B�A�x�A�̂���ъ̓��_�ǁj�̂����A�咰�́A60��ő����X�����݉��B65����69�ł͑O���B�A70����74�ł͈݂Ɣx���늳���ŏ���B�݂Ɣx�́A������ɂȂ�܂ő����B50��㔼�ŋ}�������O���B�́A75����79�܂ő�����A�����B�̂Ȃǂ́A60��A70��ɂ����Ċɂ₩�ɑ������Ă����B

-

�E�����̏ꍇ�A5�啔�ʁi���[�A�咰�A�x�A�݁A�q�{�j�̂����A���[�́A40��㔼��1��ڂ̃s�[�N���}������A�����������邪�A65����69��2��ڂ̃s�[�N�ƂȂ�B�q�{��50�オ�s�[�N�ł��̌�ɂ₩�Ɍ����B�咰�E�x�E�݂́A60�ォ��70��ł͔N��ƂƂ��ɑ����B���ɔN��̗����オ�肪���������咰�������B

���z�肳��郊�X�N��

-

�E�������������ɔN�������݂̂ɂȂ�̂ŁA�ی��K�p�ɂȂ��Ô�ȊO�ɍ��z�x�b�h���ʉ@�̂��߂̃^�N�V�[��ȂǁA���Ô�����ꍇ�̔�p���S���傫���Ȃ�\��������B

-

�E����ȊO�̕a�C�i�]���ǎ�����F�m�ǂȂǁj�ɜ늳���郊�X�N������A�a�C�ɂ���ẮA�v����ԂɂȂ��āA����p�������މ\��������B

������ی��ɉ������郁���b�g��

-

�E����ɜ늳�����ꍇ�̌o�ϓI���X�N�ɔ�������B

������ی��ɉ�������f�����b�g�E���ӓ_��

-

�E���������I�N���Ȃǂ݂̂̏ꍇ�A�ی������S���d�ׂɂȂ�\��������B

-

�E���͂ɂ����S�؍[�ǂȂǏd�Ăȕa�C�ɂ��������l�������A�s��������ĕK�v�ȏ�ɕی����|���߂��Ă��܂������B

-

�E�����ǂȂǂł���ی��ɉ����ł��Ȃ��\��������B

-

�E�ی������S���l���āA�ی����������ȁu���ρv��u���z�Z���ی��v���������Ă݂�B

-

�E���f�\�͂��ቺ�����ꍇ�ɔ����āA�ی������̗L���⏤�i���e�A�ی��،��̕ۊǏꏊ�Ȃǂ�e���ɓ`���Ă����B�܂��A��ی��҂ɕς���ĕی����Ȃǂ𐿋��ł���w��㗝�����l���w�肵�Ă����B

���̂悤�ɁA����ی��̍l�����͂����ɋ��������C�t�X�e�[�W�ʈȊO�ɂ��A�A�J�`�Ԃ����K�ٗpor�K�ٗp�A��Ј�or���R�ƁE���c�ƁA�����Ƃ̗L���A���єN���A�ۗL���Y�A�Ȃ̓������Ȃǂ̗v���ɂ���Ă��ς��܂��B

�Ƃɂ����A����ی��́A����늳��̖{�l�₲�Ƒ��̌o�ϓI�ɍ���x�����ɂ���āA�K�v�ȕۏႪ�ω����邱�Ƃ𗝉����Ă������ق����悢�ł��傤�B

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

��ʎВc�@�l���҉ƌv�T�|�[�g����ږ�

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

�x�R���o�g�B�����ّ�w�@�w���C����A1992�N�i���j���{�����������ɓ��ЁASE�Ƃ��ăV�X�e���J���Ɍg���B�ݐE���ɁA���Ȍ[���̖ړI��FP���i���擾��ɓ��БގЁB1998�N�A�Ɨ��nFP�Ƃ��ē]�g��}��B���݂́A�Z�~�i�[�EFP�u���Ȃǂ̍u�t�A���Ђ�G���EWeb�T�C�g��ł̎��M�A�l���k�𒆐S�ɕ��L���s���B2009�N���ɓ����m���A����̑̌������ƂɁA������͂��߂Ƃ����a�C�ɑ���o�ϓI�����̏d�v����i���銈�����s���ق��A�V��E���E����Җ��ɂ����͂��Ă���B�ߒ��Ɂm���ҁi�T�o�C�o�[�j�������Ă��ꂽ�{���̂Ƃ��� ����Ƃ����̐^���i���A���j�n�i�Z�[���X�蒟�Еی�FPS�������j�A�m���������܂�l�́A�Ȃ����������ꂢ�Ȃ̂��u���R�ɒ��܂�l�v������Ă���50�̍s���n�i���oBP�j�ȂǁB

���̑��R����

�y��1�b�z�������낻��S�z������ǁc�u����ی��v���āA����ׂ��H

2020�N8��11��(��)

���Ј��Ƃ��ē���30�㏗���ł��B�����́A���ɗ\�����]������܂��A�q�ǂ��͗~�����Ǝv���Ă��܂��B�ŋ߁E�E�E��������ǂ�

�y��2�b�z��`��������̋^�����c�B���[��\�h�I�؏������ꍇ�A����ی��̕⏞�͎���H

2020�N10��13��(��)

����A������̍��m����40��̉�Ј��ł��B���ꂩ��A��p�E���@�A�R������ÂȂǂ��s���\��ł����A���́E�E�E��������ǂ�

�y��3�b�z�ŋ߂̂���ی��̃g�����h�ƑI�ѕ�

2020�N10��29��(��)

40��j���̉�Ј��ł��B�ȂƎq�ǂ���2�l�i���w���A���w���j���܂��B���N�ɂ͎��M���������ł������A�ŋߗ��đ����ɓ�����F�l������Ɛf�f����E�E�E��������ǂ�

�y��4�b�z����ɂ����������ɖ{���ɕK�v�ȕۏ�Ƃ́H

2020�N12��18��(��)

���݁A�t���[�̃J�����}���Ƃ��ē����A���t�B�t���q�ł��B�d�����A�d���@�ނ��^��A�����Ɨ������ςȂ���������B�J���_�����{�Ȃ̂ŁA�����납�猒�N�ɂ͗��ӂ��Ă��܂����A40����㔼�ɂȂ�ƁA�����������Ȃ��Ȃ�E�E�E��������ǂ�

�y��5�b�z�����A�o�ϓI�ȗ��R�ŁA���Â̕ύX�𔗂�ꂽ��c�B�`���Âɂ����邨���ƕی��ɂ��ā`

2021�N2��5��(��)

����A�o�ϓI�ȗ��R����A���Â�ύX������Ȃ��l������Ƃ����j���[�X�����܂����B���{�͍����S�������炩�̌��I��Õی��ɉ������Ă��āA��Ô���z�ɂȂ������ɂ����z�×{��x���g����ƕ����܂��B���ہA�E�E�E��������ǂ�

�y��6�b�z�܂��Ⴂ������v�H����ی��͂����������炢���H

2021�N3��9��(��)

��N���������A30��̉�Ј��ł��B�v�́A�Ɛg�̍������Õی���l�N���ɉ������Ă���悤�Ȃ̂ł����A�����͂܂������ی��ɉ������Ă��܂���B������@�ɁA�����������Ǝv���āE�E�E��������ǂ�

�y��7�b�z�A�ƕs�\�ی��Ƃ���ی�

2021�N5��12��(��)

30��j���E�Ɛg�ł��B�V����IT��Ƃɓ��Ђ��܂��������N�O�ɑސE���A���݂̓t���[�����X��Web����Ȃǂ𐿂������Ă��܂��B�N���͖�800���~�ł��B�ł��A��������ŋ���Љ�ی����E�o��Ȃǂ��x�����ƁE�E�E��������ǂ�

�y��8�b�z���C�t�X�e�[�W�ʂ̂���ی��̑I�ѕ�

2021�N5��21��(��)

�ی��ɉ�������ۂɂ́A�u���C�t�X�e�[�W�ʂɕی����������Ƃ悢�v�Ȃǂƕ����܂��B�����������C�t�X�e�[�W�Ƃ͉��ł����H����ی��������悤�Ƀ��C�t�X�e�[�W���ς�����ꍇ�Ɍ��������ق����悢�̂ł��傤���H�E�E�E��������ǂ�

�y��9�b�z����ی��Ƃ���c�M�́A�ǂ��Ⴄ�H�ǂ��I�ԁH

2021�N9��3��(��)

30��̉�Ј��ł��B��N���������āA���݃}�C�z�[���̍w�����������ł��B��������ɁA�������̍Ȃƈꏏ�ɋΖ���̒c�̕ی��ŁA���S�ۏ�ƈ�Õۏ���m�ۂ��܂������A����ی��͂܂������Ǝv���ĉ������܂���ł����B�ł��A�Z��[�������낢�뒲�ׂĂ��邤���ɁA����c�M�t���̂��̂�I�ق����悢�̂��ȂƎv���n�߂āE�E�E�B��������ǂ�

�y��10�b�z�u���Ɖu�Ö@�v�͂���ی��̋��t�̑ΏۂɂȂ�H

2021�N10��11��(��)

40��j���ł��B��N����x����ŖS�����܂����B���͂���ی��ɉ������Ă����̂ł����A�����Ԃ�O�ɉ��������ی��������̂ŁA��ꂽ�͍̂ŏ��ɂ����������Ƃ��̐f�f���t��50���~�̂݁B����Ȃ������ƒɊ����Ă��܂��B�E�E�E��������ǂ�

�y��11�b�z��������O�ɒm���Ă����������f�Ƃ���ی��̊W

2021�N12��2��(��)

����A�l�b�g�Ń^�����g���A�A�ŊȒP�ɂ��ǂ������킩�錟�������Ƃ����j���[�X�����܂����B�܂�30��ł����A�������N�O�ɂ���ŖS���Ȃ��Ă��܂����A�������Ďq�ǂ������܂��B�ł��A�R���i�Ђł��f�ɂ͂Ȃ��Ȃ��s���ɂ����B�E�E�E��������ǂ�

�y��12�b�z����̃X�e�[�W�i�a���j�Ŏ��Ô�͂ǂ��ς��̂��H

2022�N1��26��(��)

���Ј��Ƃ��ē����A���t�B�t���q�ł��B�Ɛg�Ŏq�ǂ������܂���B�}���V������10�N�O�ɍw�����A�d���������ł��B���̐S�z���Ƃ����A�V��̂��Ƃ��炢�ł��B�ł��A�ŋ߁A�g�߂ȓ��N��̗F�l�E�m�l�����đ����ɓ�����A�咰����ɂȂ�܂����B�E�E�E��������ǂ�

�y��13�b�z�j���ʂ���ی��̍l�����i�����ҁj

2022�N4��20��(��)

�v�͉�Ј��A���̓p�[�g�œ����Ă��܂��B��l�Ƃ�40��O���ł����A�������x���������߁A�q�ǂ��͂܂�5�ŁA���ꂩ�狳����������܂����A�}�C�z�[�����w���������ł��B�E�E�E��������ǂ�

�y��14�b�z�j���ʂ���ی��̍l�����i�j���ҁj

2022�N5��10��(��)

50��O���̃t���[�����X�ł��B�ȑO�͉�Ј��ł������A��10�N�O�ɓƗ����AWeb����Ȃǂ��s���Ă��܂��B�Ȃ�4�ΔN���ŁA���Ј��Ƃ��ċΖ����Ă��܂������A��N�A������Ɛf�f���A���݂����Â𑱂��Ă��܂��B�E�E�E��������ǂ�

�y��15�b�zAYA����Ƃ́HAYA����Ƃ���ی�

2022�N8��9��(��)

30��̓Ɛg�����ł��B2�N�O�ɓ�����Ɛf�f����܂����B�X�e�[�W�͇T���ŁA���������ł����̂͂悩�����̂ł����A�܂��z���������Ò���10�N�Ԏ��Â�����\��ł��B�E�E�E��������ǂ�

�y��16�b�z����ی��Ɂu���Ґ\�o�×{�v�ւ̔����͕K�v���H

2022�N11��1��(��)

50��j���ł��B����܂ł��f�Ȃǂłُ͈���w�E���ꂽ���Ƃ͂���܂��A�Ȃ�������ɂȂ������Ƃ�����������3�N�O���炪��ی��ɉ����B����f�f�ꎞ����R������ÂȂǒʉ@���Âɑ��鋋�t�����x�����܂��B�E�E�E��������ǂ�

�y��17�b�z����ی��ɉ������Ă��ی��������Ȃ��I�H90���́u�ҋ@���ԁi�҂����ԁj�v�Ƃ́H

2022�N12��22��(��)

�挎�A����ی��ɉ�����������ł��B�����������͂܂������̒��ɖ��͂Ȃ������̂ł����A�ŋ߁A���ɂ����肪����悤�ȋC�����ĂȂ�܂���B����43�ŁA�����̂̂��f�͒���I�ɎĂ��܂��B�E�E�E��������ǂ�

�y��18�b�z���X�N���܂�60��ȍ~�̍���҂Ɂu����ی��v�͕K�v���H

2023�N3��14��(��)

�挎�A�q�{��Ɛf�f���ꂽ20��̉�Ј��ł��B��Õی��ɂ͓����Ă���A���@���p�̋��t�������܂������A�f�f�ꎞ����ʉ@�ۏ�Ȃǂ͂Ȃ��A����ς�A����ی��������Ă����c�ƌ�����Ă��܂��B�E�E�E��������ǂ�

�y��19�b�z�{���ɂ���ی��͕s�v�H���Ấu�o�ϓŐ��v�Ƃ���ی��̖���

2023�N5��18��(��)

10�N�O�����Ђ́uSBI���ۂ̂���ی��v�ɉ������Ă��܂��B�ی����������Ŏ��R�f�Â��܂߂ĕ��L���⏞������_�ɖ��͂������Č_�܂����B�����A50������ɂȂ�A�ی����������āA�V��ɔ����Ē��~�⎑�Y�^�p�ɉ��ق����悢�̂ł͂ƔY��ł��܂��B�E�E�E��������ǂ�

�y��20�b�z���҂̃A�s�A�����X�P�A�Ƃ���ی�

2023�N9��21��(��)

����A���e�@�ɍs�����ہA�u�w�A�h�l�[�V�����v�̃`���V��ڂɂ��܂����B����������V���̒E�яǁA�s���̎��̂ȂǂŁA���������������q����̂��߂Ɋ�t���ꂽ���̖тŃE�B�b�O�����A�����Œ��銈���������ł��B���̂悤�Ȏ��g�݂����邱�Ƃ����߂Ēm��܂����B�E�E�E��������ǂ�

�y��21�b�z�����`�q�p�l�������Ƃ���ی�

2023�N12��12��(��)

50��j���ł��B����A��Ђ̓������x����Ɛf�f����܂����B�X�e�[�W�W�łق��̑���ɓ]�ڂ��Ă����Ԃ̂��߁A�Ö@���邻���ł��B�ł��A�܂��̗͂�����ԂɁA�����`�q�p�l���������悤���Y��ł���ƌ����Ă��܂����B�E�E�E��������ǂ�

�y��22�b�z�`�q�{��Ƃ���ی��`�q�{�z���ٌ̈`���Ɛf�f�I����ی��ɂ͉����ł���H

2024�N3��19��(��)

20��Ɛg�̉�Ј��ł��B������q�{�f�ŗv���������̒ʒm���͂��A�w�l�ȂŌ��������Ƃ���A�u�����x�ٌ`���v�Ɛf�f����܂����B��t����́A����ł͂Ȃ��ƌ����Ă��܂��B�E�E�E��������ǂ�

�y��23�b�z�m���Ă�����������ی��́u�t�уT�[�r�X�v�̊��p�@

2024�N6��14��(��)

�ŋ߁A�ی���Ђ̕t�уT�[�r�X���ڂɕt���悤�ɂȂ�܂����B���낢��Ȃ��̂�����悤�ł����A�t�уT�[�r�X�́A���ׂĖ����Ŏ���̂ł��傤���B�܂��A�ǂ����ĕی���Ђł͕t�уT�[�r�X�����̂ł��傤���B�E�E�E��������ǂ�

�y��24�b�z���Y�`���Ƃ���ی�

2024�N7��31��(��)

SBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�ɉ������Ă���40��Ɛg�i�j���j�̉�Ј��ł��B���x�A5�N�Ԃ��Ƃ̍X�V�������}���A�ی������������Ă��܂��܂��B���N�O����A�����̂��߂�NISA�Őϗ��������n�߁A�E�E�E��������ǂ�

�y��25�b�z���f�ł�������l�͂ǂꂭ�炢�H�`���f�̃����b�g�ƃf�����b�g�`

2024�N11��22��(��)

���N20�ɂȂ��w���̖��Ɏ����̂���q�{�f�̈ē����͂��܂����B�ߔN�A�q�{��͎�N�����i��ł��邻���ł����A������f�͎��������ł��B�����A���f�ł�������l�͂ǂꂭ�炢����̂ł��傤���H�E�E�E��������ǂ�

�y��26�b�z����ی��́A�����ی���ЂƑ��Q�ی���Ђłǂ��Ⴄ�H

2025�N3��26��(��)

40��̉�Ј��ł��B�������낻�낪��ی��ւ̉������������Ă��܂��B�ǂ�Ȃ���ی�������̂��A�C���^�[�l�b�g�ł������ߏ��i���������Ă݂܂������A���܂�ɂ����������āA�ǂ��I�ׂ悢�̂��킩��Ȃ��Ȃ����ł��B�E�E�E��������ǂ�

�y��27�b�z���z�×{��x�܂�������ی��Ƃ́H

2025�N6��19��(��)

��N�A����������A���݂��Ö@�Ŏ��Ò���40���w�ł��B���N��8�����獂�z�×{��x���������ɂȂ��Č��x�z���オ��ƕ����āA�S��A�k��������܂����B���́A�v�̕}�{�ɓ����Ă���̂ł����A�E�E�E��������ǂ�

�y��28�b�z����ی��Ɂu��i��Ó���v�͕K�v�H��i��Â̌���ƍl����

2025�N8��29��(��)

40��̃p�[�g��w�ł��B��Õی��ɂ͉������Ă��܂����A����ی��ɂ͖������̂��߁A�������������Ă��܂��B�C�ɂȂ�̂͐�i��Ó���ɂ��Ăł��B�q�ǂ����܂��������A�ł��邾���ی�����}�������̂ł����A�E�E�E��������ǂ�

�y��29�b�z�����ی��̌������̃^�C�~���O�ƌ��������@

2025�N11��30��(��)

40��j���E��Ј��ł��B���݁A�������Ă���ی��́A�I�g�ی�����_��Œ���ی�����@�E��p�E���l�a�Ȃǂ̈�ÕۏႪ����Ƃ��ĕt�т���Ă���p�b�P�[�W�^�̏��i�ł��B�e�Ɂu�Љ�l�ɂȂ����̂�����ی����炢�����Ă����Ȃ����v�Ƃ����E�E�E��������ǂ�

�y��30�b�z����ی��́u����^�v�Ɓu�I�g�^�v�͂ǂ��I�ԁH

2026�N2��28��(�y)

��Õی��ɂ͉������Ă��܂����A����ی��ɂ͓����Ă��炸�A�����������Ǝv���Ă��܂��B�C���^�[�l�b�g�Œ��ׂĂ݂�ƁA����ی��̂قƂ�ǂ́u�I�g�^�v�̂悤�ł��B���݁A30��㔼�ŁA�A�w�O�̎q�ǂ���2�l���܂��B�E�E�E��������ǂ�

�y��31�b�z�u���ρv�Ɓu�ی��v�̂���ۏ�͂ǂ��Ⴄ�H

2026�N5��28��(��)

30��̃p�[�g��w�ł��B�o�Y��A�����̑�z�𗘗p���Ă��āA�q�ǂ��ƈꏏ�ɋ��ςɂ��������Ă��܂��B�|��������1,000����2,000�~�Ǝ�y�ł����A�P�K��a�C�̎��̓��@�ۏႪ�~���������̂ŁA�����͂���ŏ\�����ȂƎv���Ă��܂��B�����A�ŋ߁A�E�E�E��������ǂ�

2025�N5���@25-0068-12-010