�yINDEX�z

- �����ی��̌������̃^�C�~���O�ƌ��������@

- �Ȃ����A�u�������v�����d�v�ɂȂ��Ă��邩

- �Љ�\���̕ω��Ɓu���C�t�X�e�[�W�v�̑��l��

- �u��Ê��v�Ɓu�Љ�ۏᐧ�x�v�̕ω����������ׂ��^�C�~���O

- �u���ԕی��͌��I�ی��̕⊮�Ƃ��ĉ�������v����{�X�^���X

- �Љ�ۏᐧ�x�̕ω��ɔ����đ����u�����w�́v�̏d�v��

- �u�⑰�����N���v�̉����ɂ���Ď��S�ۏ�v�ɂ��e����

- �ی����������ׂ��u�ړI�v�m�ɂ���

- ��̓I�ȕی��������̎菇��3�̃X�e�b�v��

- �ی��ɂ��ĒN�ɑ��k���邩�|���ӕ���𗝉����������őI�ԁ|

�����ی��̌������̃^�C�~���O�ƌ��������@

-

���k��

���k���F40��j���E��Ј��ł��B���݁A�������Ă���ی��́A�I�g�ی�����_��Œ���ی�����@�E��p�E���l�a�Ȃǂ̈�ÕۏႪ����Ƃ��ĕt�т���Ă���p�b�P�[�W�^�̏��i�ł��B�e�Ɂu�Љ�l�ɂȂ����̂�����ی����炢�����Ă����Ȃ����v�Ƃ����āA20��Ō_�܂����B�����͕ی��������������̂ł����A������10�N�ōX�V����^�C�v�̂��߁A���ɍX�V���鎞�ɂ͂��Ȃ�ی����������܂��B���������A���̕ی����A�����ƓƐg���e�Ɠ������Ă��鍡�̎����ɍ����Ă���̂��ǂ������^��Ɋ������A�Ȃ�ƂȂ�����������^�C�~���O���č��Ɏ����Ă��܂��B�ی��̌������̓��C�t�X�e�[�W���ς������Ƃ悭�����܂����A�����̂悤�Ƀ��C�t�X�e�[�W���ω����Ȃ��ꍇ�A�ی����ǂ̃^�C�~���O�ŁA�ǂ̂悤�Ɍ������ׂ��Ȃ̂ł��傤���H

-

���cFP�F�����k�҂̂悤�ɁA�u�Ⴂ���ɉ������Ă����ی������̂܂܁c�v�Ƃ������͏��Ȃ��Ȃ��悤�ł��B���ɁA���C�t�X�e�[�W��C�t�X�^�C���A���N��ԂȂǂ��ς��Ȃ���A����������^�C�~���O���킩��Ȃ��Ƃ����ꍇ������ł��傤�B�������ɁA�ی��̌������́A���C�t�X�e�[�W��C�t�X�^�C�����ς������s���̂���ʓI�ł��B�������A�ȑO�ɔ�ׂāA�l�X�̃��C�t�X�^�C���≿�l�ς����l���B�̂̂܂܂̕ی����ƁA�e���̎����f�ɍ����Ă��Ȃ��\���������̂ł��B�܂��A��Â̐i����p�ɂɍs������I���x�̉����Ȃǎ���������芪�����͂ǂ�ǂ�ς��܂��B�]���̃��C�t�X�e�[�W�̕ω��Ƃ������u���I�ȗv���v�����łȂ��A�u�O�I�ȗv���v�ɂ�錩�������K�{�ƂȂ����܂��B

���Ԃ̌o�߂ƂƂ��ɕK�v�ȕۏ�E�⏞�͕ω�������́B�����̏ꍇ�A�ی��͌������ׂ����̂Ȃ̂ł��B����ɁA����C�U�Ƃ������̔����̑I�����́A�ی��ł͂Ȃ��ANISA��iDeCo�ȂǐŐ��D���̂��鐧�x���o�ꂵ�����ƂŁg�œK���h�͈�Ƃ͂����Ȃ��Ȃ�܂����B

����I�Ȍ������ŁA���̎����ɂƂ��Ă̕ی��́u�œK���v���͂���A���ꂩ��́u�ۏ�v�Ɓu���Y�`���v�̃o�����X�����Ȃ���e���f�Ɓe�����f�ɔ����Ă�������Ȃ̂ł��B

�Ȃ����A�u�������v�����d�v�ɂȂ��Ă��邩

40���Ј��Ƃ��������k�҂̐��́A�����̐l�̃��A�����ق��Ă��邩�̂悤�ł��ˁB�ŋ߂ł͌���������������̂́A�ȑO�͎Ⴂ����A�e�̂����߁A���邢�͐��Ԉ�ʂ́u�ی��������Ă������́v�Ƃ����펯�̂��Ƃŕی����_���l�����������悤�Ɏv���܂��B

�������������A�V���Ј��̂���A�p�ɂɉ�ЖK�₷�鍑����萶�ۂ̉c�ƐE���ɓ����悤�ȕی����i�������߂��A�u�悭�킩��Ȃ����ǁA����Ȃ��̂Ȃ̂��ȁv�ƌ_����l�ł��B���̌�AFP�̕�������悤�ɂȂ��Ă����ɂ��̕ی��͉�܂����B

�ł��A�����k�҂̂悤�ɁA�_��𑱂��Ď��Ԃ��o���A���C�t�X�^�C����o�ϏA���l�ς��ς�钆�Łu�{���ɂ��̕ۏ�ł����̂��H�v�Ƌ^�������Ȃ���A�u�������^�C�~���O�v���Ă��܂��B����Ȑl�͌����ď��Ȃ�����܂���B

���ɍŋ߂́A�Љ�̍\���ω��A��Â̐i���A�����ĉ��l�ς�C�t�X�^�C���̑��l�����i�݁A�u�̘̂g�g�݁v�Ō_���ی��ł͍��̎����ɍ���Ȃ��Ȃ��Ă���\�������܂��Ă��܂��B������FP�Ƃ��ẮA���������u�Y���v�����߂������A����I�Ɂg�I�����h���s�����Ƃ��������߂��Ă��܂��B

�{�e�ł́A�����ی����u�������K�v���v�Ɓu���������������ׂ��^�C�~���O�v�A�����āu�ǂ̂悤�Ɍ��������v�ɂ��āA�ŋ߂̃f�[�^�������Ȃ��琮�����Ă݂����Ǝv���܂��B

�Љ�\���̕ω��Ɓu���C�t�X�e�[�W�v�̑��l��

���Ắu�������o�Y���Z��w�����q��ā��q�ǂ��̓Ɨ�����N�ސE���V��v�Ƃ������C�t�X�e�[�W�ɉ����ĕی��⎑�Y�v���l����̂�������O�ł����B�������A���݂��̑O�傫���ς���Ă��܂��B

���{�ɂ�����u���U�������i50�Ύ��_��1�x�������������Ƃ̂Ȃ��l�̊����j�v�́A2020�N���_�Œj��28.3���A����17.8���ƁA�ߋ��ō������ɒB���Ă��܂��B

�܂�A�j���ł́u4�l��1�l�ȏ�v�A�����ł́u5�`6�l��1�l�v���A���U�Ɛg�ł���\���������Љ�ɂȂ��Ă���̂ł��B���U�Ɛg�ł��邱�Ƃ�I�������悤�ɂȂ��Ă������Ƃ���A�]���^�́u���C�t�X�e�[�W�^�ی��v�v�ɓ��Ă͂܂�Ȃ��l�������Ă��܂��B

�����āA�����k�҂̂悤�ɓƐg�Őe�Ɠ����A���邢�͏����p�[�g�i�[��q�ǂ��������ǂ�������Ƃ����l���A�u������͌������āA�q�ǂ����ł��āc�v�Ƃ����g���C�t�X�e�[�W�h��O��ɕی���g�ނƂ����̂��A�K�����������I�Ƃ͂����܂���B

����ɁA���݂̎Љ�\���̕ω��́A�����̃��X�N��K�v�ۏ�̃p�^�[������葽�l�������Ă��܂��B���Ƃ��A�g�l��100�N����h�Ƃ����钴����Љ�̓����ɂ���āA��Â���A�F�m�ǁA�V�㎑���Ƃ������A�u���������X�N�v�ւ̑Ή����d�v�������悤�ɂȂ����̂����̈�ł��傤�B

�܂�A�ی��́u�œK���v���l����Ȃ�A���̎����̃��C�t�X�^�C���Ɖ��l�ςɑΉ��������������s���ł���A�����k�҂̂悤�ɁA���C�t�X�e�[�W���傫���ς��Ȃ��P�[�X�ł����Ă��A�ی����K�����ǂ����̊m�F�͕K�v���Ƃ������Ƃł��B

�u��Ê��v�Ɓu�Љ�ۏᐧ�x�v�̕ω����������ׂ��^�C�~���O

���C�t�X�e�[�W�̕ω��ȏ�ɕی��̌������^�C�~���O�Ƃ��Ē��ڂ��ׂ��́A��Â���芪�����ƎЉ�ۏᐧ�x�̕ω����Ǝv���܂��B

��ʓI�Ƀ��C�t�X�e�[�W��C�t�X�^�C���̕ω��́A�_��Җ{�l�́u���I�v���v�ɂ����̂ł����A��Ê���Љ�ۏᐧ�x�̕ω��́u�O�I�v���v�ł���A�Ȃ��Ȃ��C�Â��ɂ����̂���_�ł��B

�܂��A��Ê��̕ω������Ă݂܂��傤�B

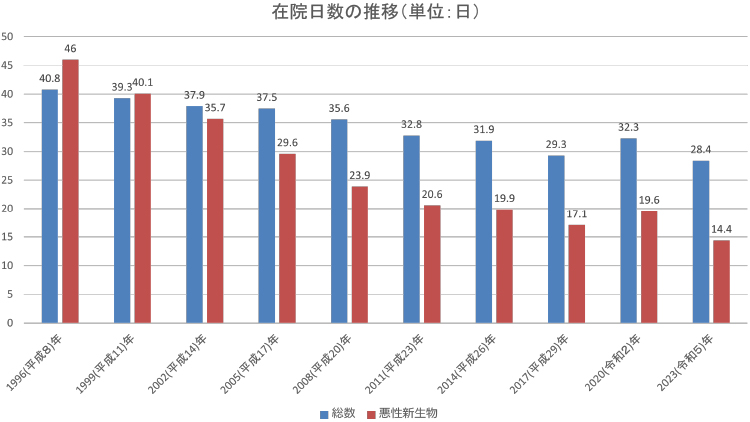

20�`30�N�O�̕ی��́A�������@���O��̋��t�v�ł����B���������͕��ύ݉@�������傫���Z�k����A����i�����V�����j�Ƃ����ǂ��A1996�N��46������2023�N�ɂ�14.4����1/3�ȉ��ɂ܂ŒZ���Ȃ��Ă��܂��i�}�\1�j�B

�y�}�\1�z

-

���o�T�F�����J���ȁu�ߘa5�i2023�j�N���Ғ����̊T���v���v�\7�މ@���҂̕��ύ݉@�����C�N���E���a�啪�ޕʂ����ɕM�҂��쐬

�ihttps://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/dl/toukei.pdf�j

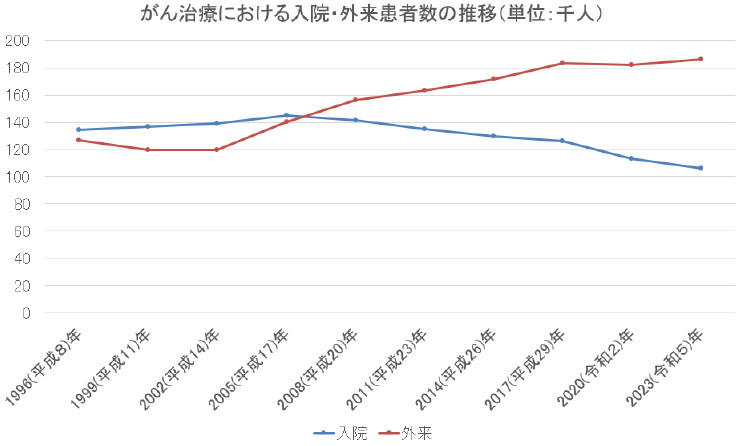

�܂��A���Â��ʉ@�ł̑Ή����i��ł��邱�Ƃ��������̕��������ł��傤�B���f�܂Ƃ���������p��}�����܂̊J���ɂ���āA�R����܂╪�q�W�I��A���ː����ÂȂǁA����ƕa�@���s�������Ȃ��玡�Â���P�[�X�������Ă��܂��B

���Âɂ����āA���@�ƊO���̊��Ґ����t�]�����̂�2008�N����ł��i�}�\2�j�B��{�I�ɕی����i�͂��̎���̏ɉ����Đv�������́B�ł�����A�����ނ�2000�N�O���ɉ���������Õی��E����ی��́u���@�ۏ�v�����S�������͂��ł��B

�ŋ߂̈�Õی��₪��ی��́A�O���ɂ�鎡�Ë��t����ʉ@���t�����[���������^�C�v����ʓI�ł����A�����̃f�[�^�����ł��A2000�N�ȑO�Ɍ_����Õی��E����ی��ł͍��̈�Ê��ƃY���������Ă���\���������Ƃ����܂��B

�y�}�\2�z

-

���o�T�F�����J���ȁu�ߘa5�i2023�j�N���Ғ����̊T���v���v�\2 ���v���Ґ��C�����|���@�|�O���E�N���E���a�啪�ޕʂ����ɕM�҂��쐬

�ihttps://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/dl/toukei.pdf�j

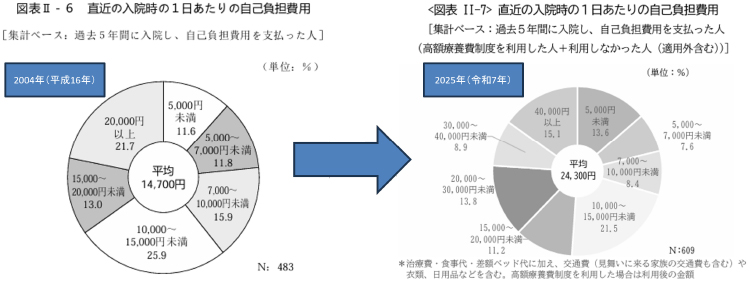

���@���Ԃ��Z���Ȃ����A1��������̎��ȕ��S�z�͑����X���ɂ���܂��B�f�[�^������Ɩ�20�N��14,700�~����24,300�~��1.65�{�ɂ��c���ł��܂��i�}�\3�j�B

����܂ň�Õی��́A���@���z5,000�~��1���~��ۏႷ����z�^�C�v���嗬�ł����B�������A���@�����Ɋւ�炸5���~��10���~�Ƃ������ꎞ��������ꎞ���^�C�v�̕��y���A���@���Ԃ̒Z�k���Ɠ��@�P���̏㏸�Ƃ�����Ê��̕ω����w�i�ɂ���̂ł��B

�y�}�\3�z

-

���o�T�F�����ی������Z���^�[�u�����ۏ�Ɋւ��钲���v

2004�i����16�j�N�x�ihttps://www.jili.or.jp/files/research/chousa/pdf/h16/h16hosho.pdf�j

2025�i�ߘa7�j�N�x�ihttps://www.jili.or.jp/files/research/chousa/pdf/r7/seikatuhoshouchousa_2025sokuhouban.pdf�j

���̂ق��ɂ��A��Õی��̕ی����Ԃ��Œ�80�܂łƂȂ��Ă����̂��A�������ňꐶ�U�ۏ�ɐ�ւ�������ƁA����ی��̐f�f�ꎞ���̎x�����������ɂȂ������ƁA�������̌���ōĔ���]�ځA���Â̒������ŕ�����ɂȂ������ƁA����Q�m����Â̕��y�ŁA���R�f�Â��J�o�[���邪��ی����o�ꂵ�����ƂȂǂ��A����������芪����Ê��̕ω��ւ̕ۏ�v�̑Ή��ɂق��Ȃ�܂���B

���̂悤�ɁA�Â��^�C�v�̕ی��ł́A���̈�Â⎡�ÃX�^�C���ɏ\���Ή��ł��Ȃ��P�[�X�������Ă��܂��B�C�U�Ƃ������ɁA�ی����g�ق����炩���h�ɂ��Ă������Ƃ�������Ȃ��悤�A���Ɉ�Õی��₪��ی��̌������́A�܂��Ɂg�^�C�~���O���Ȃ����Ɓh���d�v�Ȃ̂ł��B

�u���ԕی��͌��I�ی��̕⊮�Ƃ��ĉ�������v����{�X�^���X

�����āA�Љ�ۏᐧ�x�̕ω��ɂ��Ă͂ǂ��ł��傤���B

��{�I�ɖ��ԕی��͌��I�ی��̕⊮�Ƃ��Ă̖������ʂ������߂̂��̂ł��B

���������āA���S�A�a�C�E�P�K�A���ƁA��쓙�X�̃��X�N�̍ہA�������������Ă�����I�ی�����ǂ̂悤�ȋ��t�����邩�m���Ă������Ƃ����_�ȕی��ɓ���Ȃ����������Ȃ����ƂɂȂ���܂��B

�����ŁA�{�e�ł��悭���グ�Ă�����I��Õی��́u���z�×{��x�v�́A��Ô���z�ɂȂ����ꍇ�A�u�������S�̎��ȕ��S�z�ɏ���i���P�ʁj�v��݂��A�ƌv�ւ̉ߓx�ȕ��S��h���Z�[�t�e�B�l�b�g�̑�\�i�Ƃ������邵���݂ł��B

�������A2025�N�x�����Ăł́A���̎��ȕ��S�̏���z��i�K�I�Ɉ����グ�錩��������Ă���܂����B���Ƃ��A�N��500���~�̏ꍇ�A�v�Z���̃x�[�X�ɂȂ錎�̏�����z������܂Ŗ�80,100�~���������̂��A2025�N8�������88,200�~��10���A�b�v�B���N�ȍ~��2026�N8�������110,800�~�A2027�N8���ɂ͍ŏI�I�ɖ�113,400�~�܂ň����グ��\����������Ă��܂����B

-

�����z�×{��x�̉����Ăɂ��ďڍׂ́u��27�b�@���z�×{��x�܂�������ی��Ƃ́H�v���Q�Ƃ��������B

���̌������Ăɑ��A���z�Ȏ��ÁE��܂�v���邪�҂��a���҂Ȃǂł́A����z�̈����グ�ŁA����܂ł�莩�ȕ��S�������A���Â̌p����f�O����\�������������オ��܂����B���Ғc�̂Ȃǂ�����u�j�œI��Îx�o�ƂȂ鐢�т��o��v�Ƃ̋������O���\������A�����Ă������肳�ꂽ�o�܂́A�F������V���Ȃǂł������ł��傤�B

������2025�N11�������_�ł������肪�ێ����ꂽ�܂܁A�O������⏊���敪�A�����×{�҂ւ̔z���Ȃǂ��܂ߐ��ψ���ɂ�錟�����������Ă���A2025�N12���ɂ͉��炩�̕�����������錩�ʂ��ł��B

���Q�l��

- �E�����J���ȁu��5�� ���z�×{��x�݂̍���Ɋւ�����ψ���v

�ihttps://www.mhlw.go.jp/content/12401000/001586272.pdf�j - �E�����J���ȁu��6�� ���z�×{��x�݂̍���Ɋւ�����ψ���v

�ihttps://www.mhlw.go.jp/content/12401000/001603467.pdf�j

�Љ�ۏᐧ�x�̕ω��ɔ����đ����u�����w�́v�̏d�v��

���ɁA���z�×{��x����������A���ȕ��S�̏���z���オ�����ꍇ�A�a�C��P�K�������ꍇ�̎��ȕ��S�z��������킯�ł�����A���݉������Ă���ی������ł͕s������\�����l�����܂��B

���ɉe�����傫���Ɨ\�z�����̂́A����҂Ȃnj��I��Õی��ő������J�o�[����Ă���l�ł��B�������A������x�̗a���������łɂ������Ȃ�ߏ�ɐS�z����K�v�͂���܂���B�������A�N����a���������Ȃ���A�����߂�g���ԁh�������Ă��鍂��҂قǁA���ԕی��Ŕ����邵���Ȃ��ł��傤�B

�܂��A���������t�����t���Ȃ���Ј��₻�̕}�{�Ƒ����A�e���͏��Ȃ�����܂���B�������������т͂��̕��A�Z��[����q�ǂ��̋����S�Ȃǂ̌Œ��������X��������A��Ô���łȂ��a�C��P�K�Ȃǂɂ���Ď��������������ꍇ�̃_���[�W���傫���Ȃ肪���ł��B

������k����A�q����i50��j�́A10�N�O�ɓ�����ɜ늳���āA����A�]�ڂ������������҂���ł��B

�u�ŏ��������������́A�܂��v�̔N�����Ⴉ�����̂ō��z�×{��x�ł����ԏ�����܂����B�ł��A���͕v�̔N���������A���ȕ��S���オ���Ă��܂��āc�B�����͓����Ă��Ȃ��̂ɁA����10���~�ȏ�̈�Ô������̂��A�{���ɐ\����Ȃ��C�����ł����ς��Ȃ�ł��B��l�̎q�ǂ��͍��Z���Ƒ�w���ŁA�܂��܂�������������Ƃ����̂ɁB�����̕a�C�̂��ƈȏ�ɂ����̂��Ƃ��s���ł��v

A�q����́A�ƌv�̂��Ƃ��l���A�����g�͎������Ȃ��̂ŕی��ɓ���Ȃ��Ă���������Ȃ����낤�ƁA�v��q�ǂ��̕ی�����C�ɂ��Ă��������ł��B

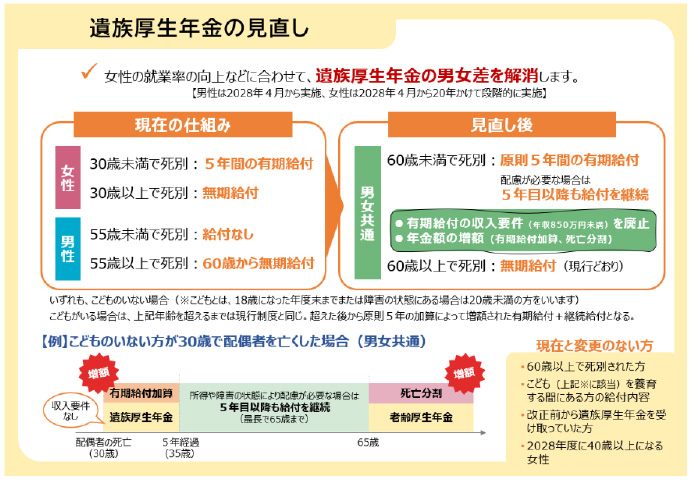

�u�⑰�����N���v�̉����ɂ���Ď��S�ۏ�v�ɂ��e����

��Õی��E����ی������ł͂Ȃ��A���S�ۏ�ɂ��e�����y�ڂ��Љ�ۏᐧ�x�̉������s���܂��B

2025�N6���ɐ��������N�����x�����@�ɂ��A�⑰�����N���̋��t���x�ɑ傫�Ȍ����������荞�܂�܂����B�w�i�ɂ́A���������т̑�����ʂɂ��������S�̕ω��܂��A���t�̏�����j���œ��ꂵ�A��������S�ۂ���_��������܂��B

��̓I�ɂ́A�]����30�Έȏ�ŕv��S�������Ȃ͏I�g���t�A���邢�͎q�ǂ�������ΔN��ɂ�炸�\�B����A�v����ɂ�55�Έȏ�ȂǔN����������x���A������́A�q�ǂ������炸����60�Ζ����Ŕz��҂�S�������ꍇ�A���ʂ��킸�u����5�N�̂݁v�̗L�����t�ƂȂ�܂��i�}�\4�j�B

�y�}�\4�z

-

���o�T�F�����J���ȁu�⑰�����N���̌������ɂ��āv

�ihttps://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html�j

�������A��������O������܂��B���Ƃ��A��60�Έȍ~�Ɏn�܂�ꍇ��A�q�ǂ���18�Ζ����A���邢��2028�N���_�ŔN����ȏ�̏����Ȃǂ͏]���ǂ���̋��t�p����F�߂�Ƃ������̂ł��B�܂��A�Ꮚ���҂��Q������Ȃǁu�z����v���鎖��v������A5�N����p�����t�����\��������܂��B

�Ȃ��A�L�����t�Ƃ����P�[�X�ł́A�P���Ɏx�����Ԃ��Z���Ȃ����Ɂu���t�z���1.3�{�Ɉ����グ��v�Ƃ����[�u�����������\��ł��B����́A�����܂Łg�Z���Ԃł̍ďA�J�⎩���̋N�_�h�ƈʒu�Â���Ӑ}������̂ł��傤�B

������ɂ��Ă��A���I�Ȉ⑰�ۏႪ�u5�N����̗L�����t�v�ɂȂ�Ƃ��������́A����܂Łu�⑰�����N�����I�g���t�v�Ƒz�肵�Ď��S�ۏ�̃x�[�X�ɐݒ肵�Ă����l�ɂƂ��āA�傫�ȔF���M���b�v�ł��B

2028�N4������{�s�ƂȂ�܂����A�����͂��ꂩ��20�N�����Ēi�K�I�Ɏ��{����܂��B

�����̂��Ƃ��獂�z�×{��x�ɂ���A�⑰�����N���ɂ���A�Љ�ۏᐧ�x�̉����́A�P�Ɏ��ȕ��S��������A���邢�͔N��������E������Ƃ������_�ȏ�ɁA�u���I���x�Ƃ��Ă̌��E�v�����炽�߂ĕ�������ɂ��܂����B

�����̂��A���I���x�͕ۏ�̃x�[�X�ł͂���܂��B�������A���̓��e�͂����Ɠ����Ƃ͌���Ȃ��Ƃ������ƁB�����āA���s���x�̐��藧���⏭�q�E������Љ�̐i�W�܂���ƁA���I���x������鉶�b�͈ꗥ�ł͂Ȃ��A���\���S�̌����ɑ����ĒᏊ���҂⍂��ҁA�q��Đ��тȂǂ���葽������悤�ȃO���f�[�V������ԂɂȂ��Ă����\���������ł��傤�B�����Ȃ����ꍇ�A���������ԕی��Ȃǎ����w�͂̏d�v�x���������Ƃ͊m���ł��B

�ی����������ׂ��u�ړI�v�m�ɂ���

�ł́A���ۂɕی��̌���������������ɂ������āA�܂������l����ׂ����B����́u�Ȃ��������̂��v�Ƃ����ړI���͂�����g�����鉻�h���邱�Ƃł��B

���Ƃ��A

�u�������ی�����}�������v

�u���̎����̕ۏ�j�[�Y�ɑΉ����������v

�u�����A��Ô�����Ȃ��Ȃ邱�Ƃɕs��������v

�u�d�����ł��Ȃ��Ȃ郊�X�N�ɔ��������v

�u�V�㎑���⒙�~�A���Y�`���ɉe�����y�ڂ��Ȃ������O���Ă���v

�ȂǂȂǁA�u���ɑ��ĕs���Ȃ̂��v���ׂ����������A�s���̐��̂����Ԃ肾�����Ƃ������ł��B

�ی��̌������̂����k���Ă���ƁA�����悤�ȕۏ���e�̏��i�ɕ����������Ă�����l�����܂��B�悭������̂��u��Õی��v�Ɓu����ی��v���ꂼ��ɓ��@���t��������p���t������A��i��Ó���Ȃǂ��t�т���Ă���P�[�X�ł��B

�������A����œ��@���邱�ƂɂȂ�A�����̕ی����狋�t�������܂��B�ł����A���@���p�����Ȃ��ꍇ�̋��t���͂���܂���B

���b������������ƁA�u���̓��z�ł͑���Ȃ��悤�ȋC�����āv�Ƃ������Ⴂ�܂��B�ł����A�����̏ꍇ�A����͊��o�I�ȁu���R�Ƃ����s���v�ł���A����Ȃ��z�̃G�r�f���X�i�Ȋw�I�����j�͓��ɂȂ��u���ƂȂ��v�Ƃ����ꍇ���قƂ�ǂł��B

�ł�����A�ł��邾����̓I�ɁA���u���z�v�u�p�x�v�u�\���v�̊ϓ_�Ő�������B����ɂ��A�u�ی��Ŕ�����ׂ����A�a����������Ŕ�����ׂ����v�̔��f���e�ՂɂȂ�͂��ł��B

��̓I�ȕی��������̎菇��3�̃X�e�b�v��

�g�����鉻�h����͕̂ی��̖ړI�����ł͂���܂���B�O�q�����悤�ȕۏ�̏d�������Ԃ肾�����߂ɂ��A��̓I�Ɍ������ꍇ�A��1�X�e�b�v�Ƃ��āA�_��ҁE��ی��҂��ƂɌ��݂̕ۏ���e�������o�����ی����i�̈ꗗ���쐬���Ă݂܂��傤�B

��2�X�e�b�v�ł́A��ɐ��������g�s���̒��g�h�����ƂɁA�u���̎����ɖ{���ɕK�v�ȕۏ�͉����v���l���܂��B���Ƃ��A�����k�҂̂悤�ɓƐg�E�e�Ƃ̓����ł���u���S�ۏ�v�͕s�v�������͍Œ���B�t�ɁA��Õۏ�₪��ۏ�A�A�J�s�\�ۏ�̗D��x�͍����Ȃ�܂��B

�Ō�̑�3�X�e�b�v�́A�����ɍ������ی��́u�œK���v�ł��B�s�v�ȕۏ�����͉��E���z�B�s�����镔������悹�E�V�K�������������܂��B���̏ꍇ�A�����̕ی���ЁA�����̕ی����i���r�������邱�ƂŁA�������ɂ��u���s���X�N�v���ŏ������܂��B

�����āA�ی����������ꍇ�̍ő�̒��ӓ_�́A�u�ۏႪ�m�肷��܂ŌÂ��ی��͉�Ȃ��v���ƁB

�V�����ی���\�����ނƁA�ی������d�����Ȃ����߂ɂ��A�Â��ی��������ɉ�����Ȃ邨�C�����͂킩��܂����A�V�����ی��̌_���f����P�[�X���[���ł͂���܂���B���ɁA����ی��́A90���Ԃ̖Ɛӊ��Ԃ�����܂��B�ی����̕����P�\���Ԃ𗘗p���ē�d�������������@������܂����A�Â��ی������ꍇ�́A�V�����\�����ی��̐ӔC���J�n���ꂽ���ȍ~�ɂ��܂��傤�B

�ی��ɂ��ĒN�ɑ��k���邩�|���ӕ���𗝉����������őI�ԁ|

�ی��̉����ƌ������Ɋւ�����Ԓ������ɂ��ƁA��3�����ی����u�܂������������Ă��Ȃ��v�Ɖ��Ă���A�������ւ̈ӌ��������č����Ȃ����Ƃ��킩��܂��B

���̗��R�Ƃ��āu�ǂ̕ی����i��I�ׂ悢���킩��Ȃ��i26.4%�j�v�Ȃǂ́g�킩��ɂ����h���ł������A�����Łu�������Ɏ��Ԃ��Ԃ�������i21.5%�j�v�A�u�����̃��C�t�v�����E���C�t�X�e�[�W�ɍ������ی����킩��Ȃ��i16.7%�j�v�ȂǁA�ی���C�t�v�����ȂNj��Z���e���V�[�̒Ⴓ���l�b�N�ɂȂ��Ă���悤�ł��B

�ƂȂ�ƁA�ی��̌������́u�ǂ��v�́u�N�Ɂv���k���邩���d�v�ɂȂ��Ă���̂ł��傤�B�����ŁA�ی��̌������̑��k��ɂ��Ď�ȑI�����ƁA���ꂼ��̃����b�g�E�f�����b�g�����Ă݂܂����B

- ���u�ی��̉����ƌ������Ɋւ�����Ԓ����v

�R�̂ق���I�ҏW�����ׁihttps://konohoken.com/article/konohoken-research/reports-insurance-enrollment-and-review-202506/�j

1���������Ă���ی��̒S���c�ƐE���E�㗝�X

- �E�����b�g�F���݂̌_����e�E���������Ȃǂ��n�m���Ă���B�葱�����X���[�Y�B�E��⎩��ɖK�₵�Ă���Ă��ߍׂ₩�ȃ����e�i���X�����҂ł���B

- �E�f�����b�g�F�����_��̌p����X�V�������߂��₷���A�����I�Ȓ�ĂɂȂ�ɂ����B���ЂƂ̔�r���ł��Ȃ��B

2�ی��V���b�v���s����

- �E�����b�g�F�����Ђ̔�r�����₷���B��ʓI�ȕۏ���e�̔�r�ɋ����B�X�܂������ċC�y�ɑ��k�ł���B

- �E�f�����b�g�F�㗝�X�萔�����������ł��邽�߁A�X�܂ɂ���Ď戵���i�ɕ肪����A�u�����ɂƂ��čœK�ȕۏ�v�̒�Ăɂ͌��E�����邱�Ƃ��B

3�����Ō�������^�C���^�[�l�b�g�^�ی����g��

- �E�����b�g�F�C���^�[�l�b�g�Ő\���݂�_�ł��A�����������R�X�g�������B�V���v���ȕۏ���D���Ȏ��Ԃɔ[���������܂Ŏ����̃y�[�X�Ŕ�r�E�������ł���B

- �E�f�����b�g�F�ۏ���e�����A�Ɛӏ����̗������K�v�B�s��������ꍇ�A�����Ƃ��̊댯������B�`���b�g�Ȃǂő��k�ł���ꍇ���������Ζʂő��k�ł��Ȃ��B�\���݂⋋�t�������Ȃǂ̎葱���͂��ׂĎ��������K�v������B

4FP�i�t�@�C�i���V�����v�����i�[�j�ɑ��k

- �E�����b�g�F���I���x���܂߂����C�t�v�����S�̂���ۏ�v�E���Y�v���A�h�o�C�X�ł���B�����I�ȗ���ŁA�����Ђ��r���Ȃ���œK�����ĉ\�B

- �E�f�����b�g�F���k�͗L���i�����̏ꍇ�͕ی���ЂƑ㗝�X�_���������Ă���\���������j�B�S������FP�ɂ���ē��ӁE�s���ӂ����邽�߁A�M���ł���l��I�ԕK�v������B

���ہA�u�ی��̂��Ƃ�N�ɑ��k����悢���H�v�Ƃ��������k�͏��Ȃ�����܂���B

���Ƃ��A���݁A�������Ă���ی��̌����������ł����1�ŏ\���ł��傤�B�ł��A�ۏ�̏�悹��V�K�_����������Ă���ꍇ��1�`4�̑I�������l�����܂��B

�܂��A�u�Ζʂő��k����ƕs��������Ă��ߏ�ɕی��ɓ����Ă��܂������v�Ƃ��l���̏ꍇ��3���L�͌��ɂȂ�ȂǁA�����g�̐��i�≿�l�ςȂǂɂ���āA���k����ɂ������E�s����������܂��B

�Ȃ��A2025�N6���̕ی��Ɩ@�̉����ɔ����A�̔����鑤�ł���㗝�X���W�l�ɑ��āu��r�����̔��Ɋւ�������`���v�Ȃǂ����m�����������ł��B����́A�㗝�X�ȂǂŁA����҂������̕ی����i���r�E��������ۂɁA���ꂼ��̃����b�g�E�f�����b�g��������Ɛ������Ă��炦��悤�ɂȂ鐧�x�I���t�������܂����킯�ł��B

�������FP�ɂ��Ă��A�����╪��̓��ӁE�s���ӂ�����܂��̂ŁA���������Ď��s�������Ȃ��悤���k����T�d�ɂ��������������B

���M�N�����F2025�N11��30��

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

��ʎВc�@�l���҉ƌv�T�|�[�g����ږ�

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

�x�R���o�g�B�����ّ�w�@�w���C����A1992�N�i���j���{�����������ɓ��ЁASE�Ƃ��ăV�X�e���J���Ɍg���B�ݐE���ɁA���Ȍ[���̖ړI��FP���i���擾��ɓ��БގЁB1998�N�A�Ɨ��nFP�Ƃ��ē]�g��}��B���݂́A�Z�~�i�[�EFP�u���Ȃǂ̍u�t�A���Ђ�G���EWeb�T�C�g��ł̎��M�A�l���k�𒆐S�ɕ��L���s���B2009�N���ɓ����m���A����̑̌������ƂɁA������͂��߂Ƃ����a�C�ɑ���o�ϓI�����̏d�v����i���銈�����s���ق��A�V��E���E����Җ��ɂ����͂��Ă���B�ߒ��Ɂm���ҁi�T�o�C�o�[�j�������Ă��ꂽ�{���̂Ƃ��� ����Ƃ����̐^���i���A���j�n�i�Z�[���X�蒟�Еی�FPS�������j�A�m���������܂�l�́A�Ȃ����������ꂢ�Ȃ̂��u���R�ɒ��܂�l�v������Ă���50�̍s���n�i���oBP�j�ȂǁB

���̑��R����

�y��1�b�z�������낻��S�z������ǁc�u����ی��v���āA����ׂ��H

2020�N8��11��(��)

���Ј��Ƃ��ē���30�㏗���ł��B�����́A���ɗ\�����]������܂��A�q�ǂ��͗~�����Ǝv���Ă��܂��B�ŋ߁E�E�E��������ǂ�

�y��2�b�z��`��������̋^�����c�B���[��\�h�I�؏������ꍇ�A����ی��̕⏞�͎���H

2020�N10��13��(��)

����A������̍��m����40��̉�Ј��ł��B���ꂩ��A��p�E���@�A�R������ÂȂǂ��s���\��ł����A���́E�E�E��������ǂ�

�y��3�b�z�ŋ߂̂���ی��̃g�����h�ƑI�ѕ�

2020�N10��29��(��)

40��j���̉�Ј��ł��B�ȂƎq�ǂ���2�l�i���w���A���w���j���܂��B���N�ɂ͎��M���������ł������A�ŋߗ��đ����ɓ�����F�l������Ɛf�f����E�E�E��������ǂ�

�y��4�b�z����ɂ����������ɖ{���ɕK�v�ȕۏ�Ƃ́H

2020�N12��18��(��)

���݁A�t���[�̃J�����}���Ƃ��ē����A���t�B�t���q�ł��B�d�����A�d���@�ނ��^��A�����Ɨ������ςȂ���������B�J���_�����{�Ȃ̂ŁA�����납�猒�N�ɂ͗��ӂ��Ă��܂����A40����㔼�ɂȂ�ƁA�����������Ȃ��Ȃ�E�E�E��������ǂ�

�y��5�b�z�����A�o�ϓI�ȗ��R�ŁA���Â̕ύX�𔗂�ꂽ��c�B�`���Âɂ����邨���ƕی��ɂ��ā`

2021�N2��5��(��)

����A�o�ϓI�ȗ��R����A���Â�ύX������Ȃ��l������Ƃ����j���[�X�����܂����B���{�͍����S�������炩�̌��I��Õی��ɉ������Ă��āA��Ô���z�ɂȂ������ɂ����z�×{��x���g����ƕ����܂��B���ہA�E�E�E��������ǂ�

�y��6�b�z�܂��Ⴂ������v�H����ی��͂����������炢���H

2021�N3��9��(��)

��N���������A30��̉�Ј��ł��B�v�́A�Ɛg�̍������Õی���l�N���ɉ������Ă���悤�Ȃ̂ł����A�����͂܂������ی��ɉ������Ă��܂���B������@�ɁA�����������Ǝv���āE�E�E��������ǂ�

�y��7�b�z�A�ƕs�\�ی��Ƃ���ی�

2021�N5��12��(��)

30��j���E�Ɛg�ł��B�V����IT��Ƃɓ��Ђ��܂��������N�O�ɑސE���A���݂̓t���[�����X��Web����Ȃǂ𐿂������Ă��܂��B�N���͖�800���~�ł��B�ł��A��������ŋ���Љ�ی����E�o��Ȃǂ��x�����ƁE�E�E��������ǂ�

�y��8�b�z���C�t�X�e�[�W�ʂ̂���ی��̑I�ѕ�

2021�N5��21��(��)

�ی��ɉ�������ۂɂ́A�u���C�t�X�e�[�W�ʂɕی����������Ƃ悢�v�Ȃǂƕ����܂��B�����������C�t�X�e�[�W�Ƃ͉��ł����H����ی��������悤�Ƀ��C�t�X�e�[�W���ς�����ꍇ�Ɍ��������ق����悢�̂ł��傤���H�E�E�E��������ǂ�

�y��9�b�z����ی��Ƃ���c�M�́A�ǂ��Ⴄ�H�ǂ��I�ԁH

2021�N9��3��(��)

30��̉�Ј��ł��B��N���������āA���݃}�C�z�[���̍w�����������ł��B��������ɁA�������̍Ȃƈꏏ�ɋΖ���̒c�̕ی��ŁA���S�ۏ�ƈ�Õۏ���m�ۂ��܂������A����ی��͂܂������Ǝv���ĉ������܂���ł����B�ł��A�Z��[�������낢�뒲�ׂĂ��邤���ɁA����c�M�t���̂��̂�I�ق����悢�̂��ȂƎv���n�߂āE�E�E�B��������ǂ�

�y��10�b�z�u���Ɖu�Ö@�v�͂���ی��̋��t�̑ΏۂɂȂ�H

2021�N10��11��(��)

40��j���ł��B��N����x����ŖS�����܂����B���͂���ی��ɉ������Ă����̂ł����A�����Ԃ�O�ɉ��������ی��������̂ŁA��ꂽ�͍̂ŏ��ɂ����������Ƃ��̐f�f���t��50���~�̂݁B����Ȃ������ƒɊ����Ă��܂��B�E�E�E��������ǂ�

�y��11�b�z��������O�ɒm���Ă����������f�Ƃ���ی��̊W

2021�N12��2��(��)

����A�l�b�g�Ń^�����g���A�A�ŊȒP�ɂ��ǂ������킩�錟�������Ƃ����j���[�X�����܂����B�܂�30��ł����A�������N�O�ɂ���ŖS���Ȃ��Ă��܂����A�������Ďq�ǂ������܂��B�ł��A�R���i�Ђł��f�ɂ͂Ȃ��Ȃ��s���ɂ����B�E�E�E��������ǂ�

�y��12�b�z����̃X�e�[�W�i�a���j�Ŏ��Ô�͂ǂ��ς��̂��H

2022�N1��26��(��)

���Ј��Ƃ��ē����A���t�B�t���q�ł��B�Ɛg�Ŏq�ǂ������܂���B�}���V������10�N�O�ɍw�����A�d���������ł��B���̐S�z���Ƃ����A�V��̂��Ƃ��炢�ł��B�ł��A�ŋ߁A�g�߂ȓ��N��̗F�l�E�m�l�����đ����ɓ�����A�咰����ɂȂ�܂����B�E�E�E��������ǂ�

�y��13�b�z�j���ʂ���ی��̍l�����i�����ҁj

2022�N4��20��(��)

�v�͉�Ј��A���̓p�[�g�œ����Ă��܂��B��l�Ƃ�40��O���ł����A�������x���������߁A�q�ǂ��͂܂�5�ŁA���ꂩ�狳����������܂����A�}�C�z�[�����w���������ł��B�E�E�E��������ǂ�

�y��14�b�z�j���ʂ���ی��̍l�����i�j���ҁj

2022�N5��10��(��)

50��O���̃t���[�����X�ł��B�ȑO�͉�Ј��ł������A��10�N�O�ɓƗ����AWeb����Ȃǂ��s���Ă��܂��B�Ȃ�4�ΔN���ŁA���Ј��Ƃ��ċΖ����Ă��܂������A��N�A������Ɛf�f���A���݂����Â𑱂��Ă��܂��B�E�E�E��������ǂ�

�y��15�b�zAYA����Ƃ́HAYA����Ƃ���ی�

2022�N8��9��(��)

30��̓Ɛg�����ł��B2�N�O�ɓ�����Ɛf�f����܂����B�X�e�[�W�͇T���ŁA���������ł����̂͂悩�����̂ł����A�܂��z���������Ò���10�N�Ԏ��Â�����\��ł��B�E�E�E��������ǂ�

�y��16�b�z����ی��Ɂu���Ґ\�o�×{�v�ւ̔����͕K�v���H

2022�N11��1��(��)

50��j���ł��B����܂ł��f�Ȃǂłُ͈���w�E���ꂽ���Ƃ͂���܂��A�Ȃ�������ɂȂ������Ƃ�����������3�N�O���炪��ی��ɉ����B����f�f�ꎞ����R������ÂȂǒʉ@���Âɑ��鋋�t�����x�����܂��B�E�E�E��������ǂ�

�y��17�b�z����ی��ɉ������Ă��ی��������Ȃ��I�H90���́u�ҋ@���ԁi�҂����ԁj�v�Ƃ́H

2022�N12��22��(��)

�挎�A����ی��ɉ�����������ł��B�����������͂܂������̒��ɖ��͂Ȃ������̂ł����A�ŋ߁A���ɂ����肪����悤�ȋC�����ĂȂ�܂���B����43�ŁA�����̂̂��f�͒���I�ɎĂ��܂��B�E�E�E��������ǂ�

�y��18�b�z���X�N���܂�60��ȍ~�̍���҂Ɂu����ی��v�͕K�v���H

2023�N3��14��(��)

�挎�A�q�{��Ɛf�f���ꂽ20��̉�Ј��ł��B��Õی��ɂ͓����Ă���A���@���p�̋��t�������܂������A�f�f�ꎞ����ʉ@�ۏ�Ȃǂ͂Ȃ��A����ς�A����ی��������Ă����c�ƌ�����Ă��܂��B�E�E�E��������ǂ�

�y��19�b�z�{���ɂ���ی��͕s�v�H���Ấu�o�ϓŐ��v�Ƃ���ی��̖���

2023�N5��18��(��)

10�N�O�����Ђ́uSBI���ۂ̂���ی��v�ɉ������Ă��܂��B�ی����������Ŏ��R�f�Â��܂߂ĕ��L���⏞������_�ɖ��͂������Č_�܂����B�����A50������ɂȂ�A�ی����������āA�V��ɔ����Ē��~�⎑�Y�^�p�ɉ��ق����悢�̂ł͂ƔY��ł��܂��B�E�E�E��������ǂ�

�y��20�b�z���҂̃A�s�A�����X�P�A�Ƃ���ی�

2023�N9��21��(��)

����A���e�@�ɍs�����ہA�u�w�A�h�l�[�V�����v�̃`���V��ڂɂ��܂����B����������V���̒E�яǁA�s���̎��̂ȂǂŁA���������������q����̂��߂Ɋ�t���ꂽ���̖тŃE�B�b�O�����A�����Œ��銈���������ł��B���̂悤�Ȏ��g�݂����邱�Ƃ����߂Ēm��܂����B�E�E�E��������ǂ�

�y��21�b�z�����`�q�p�l�������Ƃ���ی�

2023�N12��12��(��)

50��j���ł��B����A��Ђ̓������x����Ɛf�f����܂����B�X�e�[�W�W�łق��̑���ɓ]�ڂ��Ă����Ԃ̂��߁A�Ö@���邻���ł��B�ł��A�܂��̗͂�����ԂɁA�����`�q�p�l���������悤���Y��ł���ƌ����Ă��܂����B�E�E�E��������ǂ�

�y��22�b�z�`�q�{��Ƃ���ی��`�q�{�z���ٌ̈`���Ɛf�f�I����ی��ɂ͉����ł���H

2024�N3��19��(��)

20��Ɛg�̉�Ј��ł��B������q�{�f�ŗv���������̒ʒm���͂��A�w�l�ȂŌ��������Ƃ���A�u�����x�ٌ`���v�Ɛf�f����܂����B��t����́A����ł͂Ȃ��ƌ����Ă��܂��B�E�E�E��������ǂ�

�y��23�b�z�m���Ă�����������ی��́u�t�уT�[�r�X�v�̊��p�@

2024�N6��14��(��)

�ŋ߁A�ی���Ђ̕t�уT�[�r�X���ڂɕt���悤�ɂȂ�܂����B���낢��Ȃ��̂�����悤�ł����A�t�уT�[�r�X�́A���ׂĖ����Ŏ���̂ł��傤���B�܂��A�ǂ����ĕی���Ђł͕t�уT�[�r�X�����̂ł��傤���B�E�E�E��������ǂ�

�y��24�b�z���Y�`���Ƃ���ی�

2024�N7��31��(��)

SBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�ɉ������Ă���40��Ɛg�i�j���j�̉�Ј��ł��B���x�A5�N�Ԃ��Ƃ̍X�V�������}���A�ی������������Ă��܂��܂��B���N�O����A�����̂��߂�NISA�Őϗ��������n�߁A�E�E�E��������ǂ�

�y��25�b�z���f�ł�������l�͂ǂꂭ�炢�H�`���f�̃����b�g�ƃf�����b�g�`

2024�N11��22��(��)

���N20�ɂȂ��w���̖��Ɏ����̂���q�{�f�̈ē����͂��܂����B�ߔN�A�q�{��͎�N�����i��ł��邻���ł����A������f�͎��������ł��B�����A���f�ł�������l�͂ǂꂭ�炢����̂ł��傤���H�E�E�E��������ǂ�

�y��26�b�z����ی��́A�����ی���ЂƑ��Q�ی���Ђłǂ��Ⴄ�H

2025�N3��26��(��)

40��̉�Ј��ł��B�������낻�낪��ی��ւ̉������������Ă��܂��B�ǂ�Ȃ���ی�������̂��A�C���^�[�l�b�g�ł������ߏ��i���������Ă݂܂������A���܂�ɂ����������āA�ǂ��I�ׂ悢�̂��킩��Ȃ��Ȃ����ł��B�E�E�E��������ǂ�

�y��27�b�z���z�×{��x�܂�������ی��Ƃ́H

2025�N6��19��(��)

��N�A����������A���݂��Ö@�Ŏ��Ò���40���w�ł��B���N��8�����獂�z�×{��x���������ɂȂ��Č��x�z���オ��ƕ����āA�S��A�k��������܂����B���́A�v�̕}�{�ɓ����Ă���̂ł����A�E�E�E��������ǂ�

�y��28�b�z����ی��Ɂu��i��Ó���v�͕K�v�H��i��Â̌���ƍl����

2025�N8��29��(��)

40��̃p�[�g��w�ł��B��Õی��ɂ͉������Ă��܂����A����ی��ɂ͖������̂��߁A�������������Ă��܂��B�C�ɂȂ�̂͐�i��Ó���ɂ��Ăł��B�q�ǂ����܂��������A�ł��邾���ی�����}�������̂ł����A�E�E�E��������ǂ�

�y��29�b�z�����ی��̌������̃^�C�~���O�ƌ��������@

2025�N11��30��(��)

40��j���E��Ј��ł��B���݁A�������Ă���ی��́A�I�g�ی�����_��Œ���ی�����@�E��p�E���l�a�Ȃǂ̈�ÕۏႪ����Ƃ��ĕt�т���Ă���p�b�P�[�W�^�̏��i�ł��B�e�Ɂu�Љ�l�ɂȂ����̂�����ی����炢�����Ă����Ȃ����v�Ƃ����E�E�E��������ǂ�

�y��30�b�z����ی��́u����^�v�Ɓu�I�g�^�v�͂ǂ��I�ԁH

2026�N2��28��(�y)

��Õی��ɂ͉������Ă��܂����A����ی��ɂ͓����Ă��炸�A�����������Ǝv���Ă��܂��B�C���^�[�l�b�g�Œ��ׂĂ݂�ƁA����ی��̂قƂ�ǂ́u�I�g�^�v�̂悤�ł��B���݁A30��㔼�ŁA�A�w�O�̎q�ǂ���2�l���܂��B�E�E�E��������ǂ�

�y��31�b�z�u���ρv�Ɓu�ی��v�̂���ۏ�͂ǂ��Ⴄ�H

2026�N5��28��(��)

30��̃p�[�g��w�ł��B�o�Y��A�����̑�z�𗘗p���Ă��āA�q�ǂ��ƈꏏ�ɋ��ςɂ��������Ă��܂��B�|��������1,000����2,000�~�Ǝ�y�ł����A�P�K��a�C�̎��̓��@�ۏႪ�~���������̂ŁA�����͂���ŏ\�����ȂƎv���Ă��܂��B�����A�ŋ߁A�E�E�E��������ǂ�

2025�N12���@25-0389-12-001