�yINDEX�z

���X�N���܂�60��ȍ~�̍���҂Ɂu����ی��v�͕K�v���H

-

���k��

���k���F�挎�A�q�{��Ɛf�f���ꂽ20��̉�Ј��ł��B��Õی��ɂ͓����Ă���A���@���p�̋��t�������܂������A�f�f�ꎞ����ʉ@�ۏ�Ȃǂ͂Ȃ��A����ς�A����ی��������Ă����c�ƌ�����Ă��܂��B����ŁA���C�ɂȂ��Ă���͓̂����̗��e�̂��Ƃł��B��l�Ƃ����N65�Ŏ����͌��I�N���̂݁B�Z��[���Ȃǂ͂Ȃ��A���~��2,000���~�قǂł��B�ی��͕��̏I�g�ی�300���~�����ŁA��N�ސE���@�Ɍ����������āA��Ó���͍X�V���Ȃ����������ł��B����������ɂȂ�A�����Ƃ����������邱�Ƃ��������Ă݂�ƁA���e�܂ł���ɂȂ�����A�o�ϓI�ɑ��v���낤���ƐS�z�ɂȂ��Ă��܂����B60��̍���҂ł��A������A����ی��ɓ����Ă����悢�ł��傤���H

-

���cFP�F��ʓI�ɁA����ɂȂ�قǂ���̜늳���X�N�͍��܂�܂��̂ŁA����ی��ɓ����Ă����Έ��S�ł��傤�B�������A����ی��Ɋւ�炸�A�ی��́u�K�v�ȕ������A�K�v�Ȋ��Ԃ����v����{�B���ɔN���ŕ�炷����҂̏ꍇ�A��������̂悤�ɁA�a�C�i����j�ɂ����������X�N�ɔ�����K�v�͂���܂���B���Ô������ɓ���Ĕ����Ă����Ώ\���ł��B���̏ꍇ���ی��ł͂Ȃ����~��D�悳�����ق����g������͂悢�ł��傤�B�ł�����A���~���\���ɂ���A�ی��ɉ������Ȃ����u���Ɓv����Ƃ����I����������܂��B�������A���~���\���łȂ��A�N�������Ȃ��B���邢�́A���łɒ��~�̎g���݂������܂��Ă���Ȃǂ̏ꍇ�A�X�̃j�[�Y��X�N�A���Âւ̉��l�ςɉ����āA����ی������p����̂�1�ł��B�Ȃ��A��������Ȃ�A���̐�x�����ی����ƕۏ���e�̃o�����X���\���ɂ��������������B

����҂́u����늳���X�N�v�͂ǂꂭ�炢�H

�����k�҂́A�q�{��Ɛf�f����āA�u�܂����A20��̎Ⴂ�������I�v�Ƃ������������ꂽ���Ƃł��傤�B�q�{���20��㔼����}�����A40�オ���ǂ̃s�[�N�ɂȂ�܂��B�����ōł��늳���������͓̂�����ł����A�q�{����A�늳���E���S���Ƃ��ɋߔN�����X���ɂ���A�Ⴂ�����ɂƂ��Ē��ӂ��ׂ������1�ƂȂ��Ă��܂��B

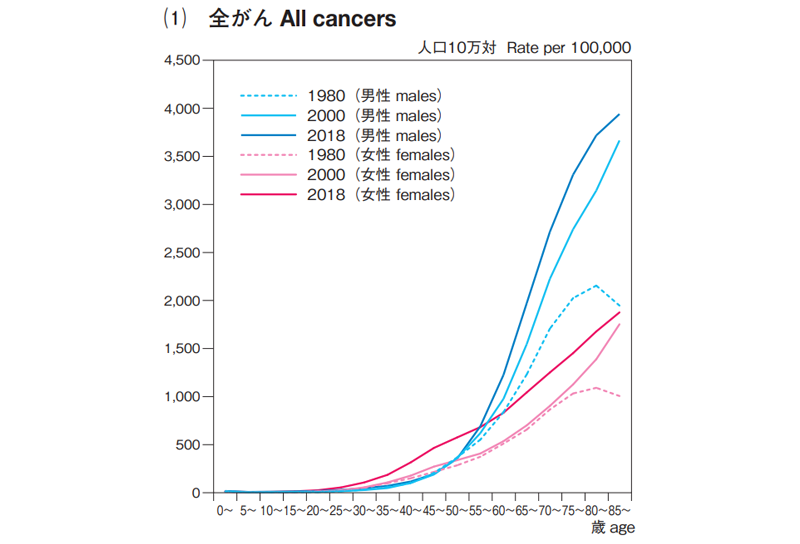

�����āA����w�A�늳���X�N�������̂�60��̂����e�ł��B�זE�̘V�������ɔ����Ɖu�@�\�̒ቺ�ɂ���āA��ʓI�ɁA����ɂȂ�Ȃ�قǂ���̜늳���X�N�͍��܂�܂��B�y�}�\1�z�̔N��K���ʂ̂���늳���̐��ڂ�����ƁA������40�ォ��A�j����50�ォ��}�����Ă��邱�Ƃ���ڗđR�ł��B

�܂��A�y�}�\2�z�̔N��K���ʂ̜늳���X�N�ł́A�j���Ƃ���2�l��1�l���ꐶ�̂ǂ����ł���ɂȂ�͓̂����B�����A���U�̜늳���͒j��65%�A������50%��15%�ȏ����������܂��B����ɁA60�Α�ł͒j���Ƃ���20%�ȏ�A70�Α�ł͒j����40%�A������30%�ƁA50�Α�ȉ��Ɣ�ׂ�ƁA�i�i�ɂ���ɜ늳���銄���������Ă��܂��B

�����āA�j���Ƃ��ł��늳���������咰����ƒj��1�ʂ̑O���B����A����1�ʂ̓�����ɂ��Ă��A�ǂꂭ�炢�̔N��Ŝ늳���X�N�����܂�̂��m�F���Ă����Ƃ悢�ł��傤�B

�y�}�\1�z�N��K���ʂ���늳�����ځi1980�N�A2000�N�A2018�N�j

���o�T�F���������Z���^�[������T�[�r�X�u����̓��v '22�v

�ihttps://ganjoho.jp/public/qa_links/report/statistics/2022_jp.html�j

�y�}�\2�z�N��K���ʜ늳���X�N(2018�N�늳�E���S�f�[�^�Ɋ�Â�)

���X�N���[���ł��܂�

| ���� | ���� | �`39�� | �`49�� | �`59�� | �`69�� | �`79�� | ���U | ���l��1�l�� |

|---|---|---|---|---|---|---|---|---|

| �S���� | �j�� | 1.2�� |

2.8% |

7.8% |

21.6% |

43.0�� |

65.0% |

2�l |

| ���� | 2.3�� |

6.2% |

12.3�� |

21.1% |

32.7�� |

50.2% |

2�l |

|

| �咰 | �j�� | 0.1�� |

0.5% |

1.5% |

3.9% |

7.2�� |

10.2% |

10�l |

| ���� | 0.1�� |

0.4% |

1.1�� |

2.5% |

4.6�� |

8.0% |

13�l |

|

| �O���B | �j�� | 0.0�� |

0.0% |

0.5% |

2.8% |

7.2�� |

10.8% |

9�l |

| ���[ �i�����j |

���� | 0.5�� |

2.4% |

4.6�� |

7.0% |

9.1�� |

10.9% |

9�l |

���o�T�F���������Z���^�[������T�[�r�X�u����̓��v '22�v

�ihttps://ganjoho.jp/public/qa_links/report/statistics/2022_jp.html�j

��N�ސE��́u�ی��v�����u���~�v��D�悳�����ق����悢���R

���̂悤�ɍ���҂قǁA�����ǂ��₷���Ȃ�Ƃ͂����A���ΓI�Ƀ��X�N���������A�ی����������Ȃ肪���ł��B

�����āA�����e�̂悤�Ɏd�������^�C�A���ĔN�������ɓ���������҂̏ꍇ�A�S���Ȃ�܂Ō��I�N�����x������܂��̂ŁA�Œ���̐�����͊m�ۂł��Ă��܂��B

��������ł���A�x�E�Ȃǂɂ������������X�N�ɔ�������A�Z��[���ԍς�q�ǂ��̋����Ȃǂ̌Œ���P�o������Ƃ��������ƍl�����Ȃ���Ȃ�܂��A�����̃n�[�h�����N���A���Ă���Ȃ�A����̎��Ô�̂ݎ���ɓ���Ĕ����Ă����悢�͂��ł��B

���̍ۂ̔������ɂ��Ă��A�ی��ł͂Ȃ����~��D�悳�����ق����A��Ô�ȊO�Ɍ�ʔ����@���̎G��ȂǁA�������ɉ��ɂł����R�Ɏg���āA�g������͂悢�Ǝv���܂��B

�������ɒN�����A���X�ɐS�g�������āA����̓��N��̗F�l�E�m�l���a�C�E�P�K�E�v����ԂɂȂ����ƕ����ƁA�s���ɋ���āA���ی��ɗ��肽���Ȃ邨�C�����͂��@�����܂��B�������A�ی��͂����܂ł��ی���ЂƂ̖��i�ی��j�����Ă͂��߂Ď�����́B�����Ƃ������ɗ���ɂȂ鑶�݂ł͂���܂����A���\�ł͂���܂���B

�ł�����A���~���\���ɂ���A�ی��ɉ������Ȃ����u���Ɓv����Ƃ����I�������l�����܂��B

�����k�҂̂����e����N��ɕی������������ꂽ�Ƃ̂��ƁB���~��2,000���~����܂����A���ɁA����Ȃǂ̕a�C�ɂȂ��Ă��A����ł܂��Ȃ���ƁA�s�v�ȕی��͉�ꂽ�̂�������܂���ˁB

60�ォ��70��ł��u6���ȏ�v������ی��ɉ������Ă���

�������A�����k�҂̂����e�̂悤�ɕی����u���Ɓv�ł������́A�ǂ��炩�ƌ����Ώ����h�B����ł́A�����̍���҂��ی��ɉ������Ă��܂��B

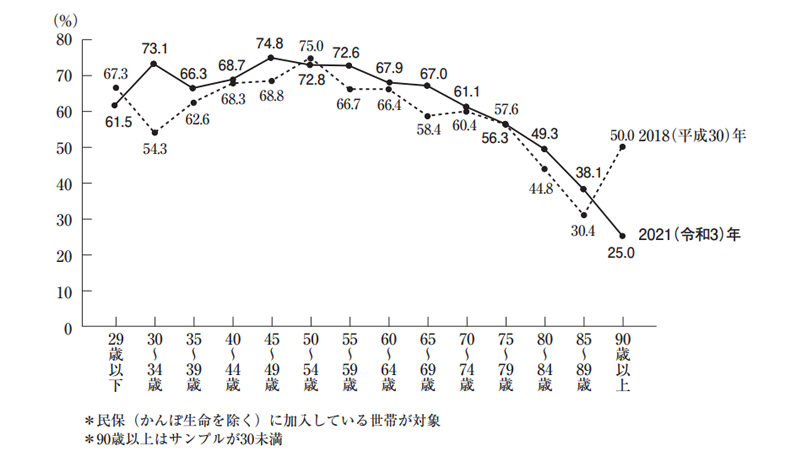

�����ی������Z���^�[�́u2021�i�ߘa3�j�N�x �����ی��Ɋւ���S�����Ԓ����v�ɂ��ƁA���ۉ������сi����ې����������j�ɂ����邪��ی��Ȃǂ̐��щ������͑S�̂�66.7���B60�ォ��70��ł�6������7�����x�ƌ�������Ƃ����卷����܂���B����ɁA80��ł�4������5�����������Ă��܂��B�y�}�\3�Q�Ɓz

�C�ɂȂ�̂��ی����ł��B�������ł́A����ی����܂߂����炩�̐����ی��ɉ������Ă��鐢�т̕��ϔN�ԕ����ی����́A�S�̂̕���37.1���~�B�N��ʂł́A65����69���ł�����43.6���~�ƂȂ��Ă��܂��B

����ɁA���ꂼ��70����74��33.7���~�A75����79��31.4���~�A80����84��28.6���~�A85����89��35.8���~�A90�Έȏ�25.6���~�ƁA���z2���~����3���~�ȏ�̕ی����S���Ă���̂ł��B

�N�ԕ����ی����𐢑єN���ɐ�߂銄���ł݂�ƁA�l�N�����܂ޑS���ۂł͑S�̂̕���6.7%�ɑ��āA75����79�A85����89�ł�1�����Ă��܂��B

���������X�N�ɔ����āA��葽���̍���҂��ی��Ɉ��S�����߂Ă�����̂ł��傤�B�������A�����錩���݂̏��Ȃ��N�������ɓ����Ă��A��������Ɠ����x�̕ی������x�������l���A���̕ی��ɂǂꂾ������̂�������Ɛ������ׂ��ł��B

�y�}�\3�z�K���ی��E�K������̐��щ������i���ю�N��ʁj�i���ۉ������уx�[�X�j

���o�T�F�i�����j�����ی������Z���^�[�u2021�i�ߘa�R�j�N�x �����ی��Ɋւ���S�����Ԓ����v���

�ihttps://www.jili.or.jp/research/report/8361.html�j

�ǂꂭ�炢�́u���~�v������ΘV��̈�Ô�͂܂��Ȃ���H

�����ŁA65�Έȍ~�A�ǂ̂��炢�̒��~������A��Õی��₪��ی����u���Ɓv���Ă��悢�̂��ڈ��̊z���l���Ă݂܂��傤�B

�����J���Ȃ̐��U��Ô�i�ߘa2�N�x�j�ɂ��ƁA���{�l�̈ꐶ�ɂ������Ô��2,695���~�ł��B�������A65�Ζ�����1,111���~�i41%�j�ɑ��āA65�Έȏ�1,584���~�i59%�j�ƁA��Ô�̔����ȏオ65�Έȍ~�ɂ������Ă��܂��B

�������A����͈�Ô�z�ŁA���I��Õی��⍂�z�×{��x�̓K�p����A���ȕ��S�������ƌy������܂��A���Ƃ��A65����69�̈�Ô�220���~�~3�����S�{70�Έȏ�̈�Ô�1,364���~�~2�����S��338.8���~�ƌv�Z����ƁA65�Έȍ~�A1�l�������340���~�̒��~������A�ی��K�p�ɂȂ��Ô�Ɋւ��Ă͏\���܂��Ȃ���Ƃ�������ł��傤�B

����ɁA����ɂ��ẮA��ʓI�ɁA���Ô�̖ڈ��͔N��50���~����100���~�ƃA�h�o�C�X���Ă��܂��B����́A����܂ł̊��Ғ����ȂǂɊ�Â����z�ł����A�ŋߔ��\���ꂽ�f�[�^��1���Љ�܂��B

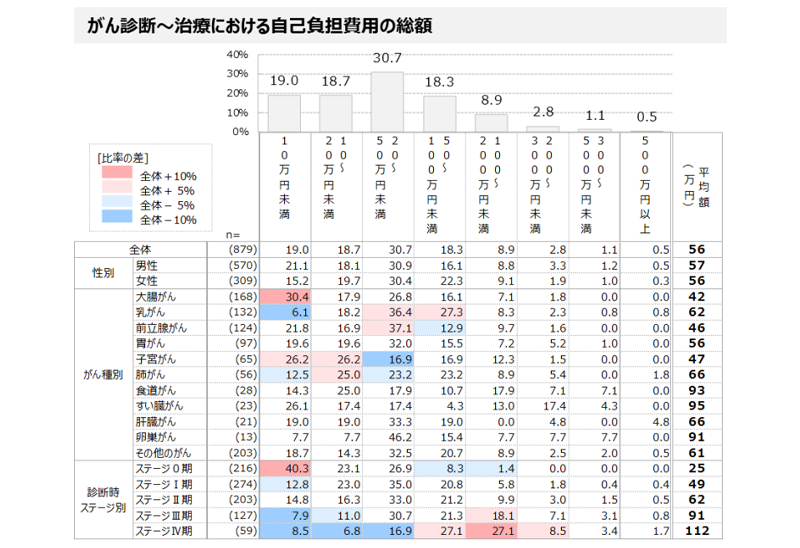

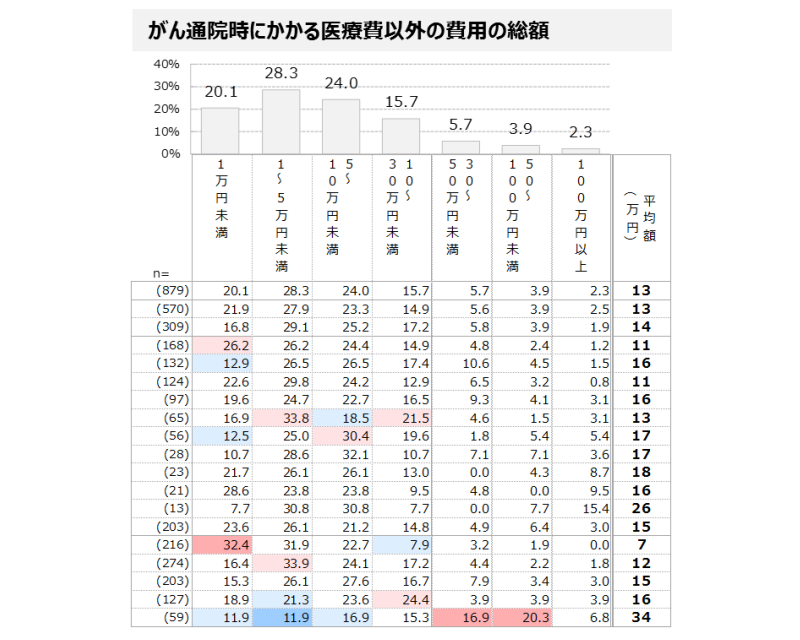

�e�B�[�y�b�N������Ђ̒����ɂ��ƁA����̐f�f���玡�Âɂ����鎩�ȕ��S��p�̑��z�͕���56���~�i20���~����50���~���ő��j�ŁA���̂����A�ʉ@���ɂ������Ô�ȊO�̔�p�̑��z�́A����13���~�i1���~����10���~���ő��j�ł��B�y�}�\4�E5�Q�Ɓz

�܂��A���Âɂ������p�́A����̎�ނ�X�e�[�W�i�i�s�x�j�ɉ����ĕς��\�����������́B�������̎��ȕ��S��p�̑��z�������ʂŌ���ƁA��r�I���Ȃ��̂́u�咰����v�u�O���B����v�u�q�{����v�A�����̂́u������v�u�x����v�A�S�̒l���݂ƂȂ��Ă���̂��u�݂���v�ƂȂ��Ă��܂��B

�����āA�X�e�[�W�ʂł́A�X�e�[�W���オ��قǔ�p�͏オ��X���ɂ���A�X�e�[�W0���ł͕���25���~�ɑ��A�X�e�[�W�W���ł͕���112���~��4�{�ȏ�̍����o�Ă��܂��B����́A��Ô�ȊO�ɂ��ʉ@�ɂ������p�����l�ł��B

��������A�ǂ̂���ł��ꗥ�ɔ�p��������킯�ł͂Ȃ��A�����ɔ������āA�K�Ɏ��Â���A�g�̂����łȂ��A�o�ϓI�ɂ����S���y���Ȃ邱�Ƃ��������肢��������ł��傤�B

�X�e�[�W�ʂ̎��Ô�ɂ��Ắu��12�b:����̃X�e�[�W�i�a���j�Ŏ��Ô�͂ǂ��ς��̂��H�v���Q�Ƃ��������B

�y�}�\4�z

�y�}�\5�z

���o�T�F�e�B�[�y�b�N������Ёu2022�N����늳�҂̎��Î��Ԓ����v

�ihttps://www.t-pec.co.jp/news/newsrelease/2022-11-21/�j

����ی��Ŕ������ق����悢����҂̃P�[�X�́H

���̂悤�ɁA�����Ȃ�50���~����100���~���x�A����ȊO�̐S������]���ǎ����Ȃǂɂ����������Ȃ�300���~����400���~���x�̒��~��1�̖ڈ����ƍl���܂����A����ł��A�ی������p�����ق����悢����҂���������Ⴂ�܂��B

�����A���ۂɈ�Ë@�ւȂǂŁA����҂̂��҂���₻�̂��Ƒ��̂����k���āA�u�����ی��ɉ������Ă���c�v�Ɗ������ȃP�[�X�͎���3�ł��B

-

①���~���\���ł͂Ȃ��A�N���z�����Ȃ��ꍇ

-

②���~�͂��邪�A���łɎg���݂������܂��Ă���ꍇ

-

③���Â̊����[�����������A��Â̑I�����̕����L�������ꍇ

�܂�①�ɂ��ẮA���Ƃ��A���҂��u�K�ٗp�E���c�ƂȂǂō����N���̂݁v�A�u��Ј��̕v�Ǝ��ʁi���邢�͗��ʁj�����ȁv�̂悤�ȏꍇ�ł��B���Ɍ�҂́A�v�w2�l�����Č��C�ȊԂɁA���s���őސE���⒙�~��傫���������Ă��܂��A�v�̕a�C����A���V�Ȃǂɂ��������������āA�C�Â����Ƃ��ɂ͗\�z�ȏ�ɒ��~�������Ă����B�v�w2�l���̔N���Ȃ�ƌv���x�̓g���g���ł��A��1�l�ɂȂ����Ƃ���A�N���͌������܂��B

���Ȃ݂ɁA2023�N1��20���Ɍ����J���Ȃ����\����2023�N�x�̍����N���i�V���b�N���i���z�j1�l���j��66,250�~�A�����N���i�v�w2�l���̘V���b�N�����܂ޕW���I�ȔN���z�j224,482�~�ƂȂ��Ă��܂��B

���c�ƂȂǂŘV���b�N�������Ȃ��l�́A���z�ł��N�������Ő�������͓̂���B�܂��A65�Έȏ㏗���̎��ʂɂ��z��Җ������т̕��ϔN���z��12.1���~�B�⑰�����N��������Ă���ꍇ�ł�13.7���~�ł��m�o���F�u���I�N���҂Ɋւ��镪�́[�z��҂̏ƌ�������̌o���i�A�J�j����݂��N���[�v�i�����J���ȁj�ihttps://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf�j�n�B

��������{�̌��I��Õی����x��������Ă��A���̈�Ô�S�͔������܂��i70�Έȏ�̍��z�×{��̎��ȕ��S�F�Z���Ŕ�ېŐ��тŊO��8,000�~�A���@24,600�~�j�B

�N�������Ȃ�����҂ɂƂ��āA���Â�����������A���̊z�ł����Ă����S�Ɋ������������������ł��傤�B

②�ɂ��ẮA���~�͂��邯��ǂ��A�V��̐�����̕�ĂȂ̂ŁA���Ô�Ƃ��Ďg���Ȃ��B���邢�́A�}�C�z�[���̃��t�H�[����C�U��p�A�q�ǂ��ւ̉��������A�I���̂��߂̎����ȂǁA���łɎg���������܂��Ă���Ȃǂ̃P�[�X�ł��B

����҂ł��A�܂������Ď������Ă���ꍇ�͒��߂邱�Ƃ��\�ł����A���̋��������ł́A�K�v�Ȋz�߂鎞�Ԃ͌����Ă��܂��B�܂��A�����Ă����~���邾���̗]�T���Ȃ��ꍇ�����Ȃ�����܂���B

③�ɂ��ẮA�W�����Â����ł͂Ȃ��A��i��Â⎩�R�f�Â��܂߂āA���Â̑I�����̕����L�������Ƃ�������҂ł��B�ی��f�Âł܂��Ȃ��Ȃ��������U����Ȃ�A����ی������p����̂��������߂��܂��B

�܂��A���Âɂ����邨���͈�Ô���Ȃ��A����ȊO�̔�p���K�v�ł��B���ɍ���҂Ŗc��݂����Ȏx�o�́A���Ê����[��������u��ʔ�v�Ɓu���z�x�b�h��v�ł��B

�O�҂͒ʉ@����ꍇ�A�̗͓I�Ɍ�����ʋ@�ւ��g���̂�����A�R������Â���ː����Â̂��߂Ƀ^�N�V�[�𗘗p���邱�Ƃł������Ă��܂��B

����ɁA�n�������s���̕a�@�ɒʉ@����ꍇ�A���{�l�����ł͂Ȃ��A���Ƒ����t���Y�����Ƃ������A�l�����̐V��������s�@��A�h���������P�[�X������܂��B

��҂̍��z�x�b�h��i1�l�����j�̕��ϊz��8,315�~�m�o���F�u��ȑI��×{�ɌW��v�i�����J���ȁj�ihttps://www.mhlw.go.jp/content/12404000/000989593.pdf�j�n�ł��B

����i�����V�����j�̕��ϓ��@���Ԃ�19.6���ł����A����ɂȂ�قǒ��������A65�Έȏ��21.4���A70�Έȏ��22.6���A75�Έȏ��24.8���ƂȂ��Ă��܂��B�m�o���F�u�ߘa2�N�i2020�j���Ғ����̊T���v�i�����J���ȁj�ihttps://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/heikin.pdf�j�n

�����܂ł��Ȃ��A��ʔ�����z�x�b�h����ی��K�p�O�őS�z���ȕ��S�ł��B

���Ƃ��A65�Έȏ�œ�����ɜ늳�����ꍇ�A���ϓ��@���Ԃ�23.8���B����8,000�~�Ƃ���ƍ��z�x�b�h�ゾ���Ŗ�19���~�B�މ@��A����3,000�~�̃^�N�V�[�𗘗p���āA���ː����Ái25��Ǝˁj����ƁA��ʔ��3,000�~�~25��75,000�~�B���v��26.5���~����ʔ�ƍ��z�x�b�h�ゾ���ł�����v�Z�ł��B

65����u����ی��v�ɉ�������ƕی����͂�����H

�ł́A�Ō�ɍ���҂�����ی��ɉ�������ꍇ�̕ی����Ǝ��鋋�t�̊z�����Z���Ă݂܂��傤�B

�y�}�\6�z�́A65����I�g�^�̂���ی��ɉ��������ꍇ�̌��z�ی����ƕ��ϗ]���܂ŕی������x�������ꍇ�̖ڈ��i���z�j�ł��B�v����1�́A���@�ۏ�Ɛf�f�ꎞ���̂݁B�v����2�͂���ɉ����čR������Âɑ���ۏ���t������Ă��܂��B

�������E�ۏ���e����

A�Ђ́u�I�g�^����ی��v

���@���z1���~�i���@�����������A�����V�����̓��@���Ώہj�A�f�f�ꎞ��100���i�ی����Ԃ�ʂ���1��̂݁j�A�I�g��

�y�}�\6�z

���X�N���[���ł��܂�

| �v���� | �����ȕۏ� | ���� | ���z�ی��� | ���ϗ]���i��1�j�܂ł̕ی����̖ڈ� |

|---|---|---|---|---|

| 1 | ���@�{�f�f�ꎞ�� |

�j�� |

6,570�~ |

157��6,800�~ |

���� |

3,530�~ |

105��9,000�~ |

||

| 2 | ���@�{�f�f�ꎞ���{ |

�j�� |

8,450�~ |

202��8,000�~ |

���� |

5,190�~ |

155��7,000�~ |

���ی����ԁE�ی����������ԁF10�N�i�����X�V�j

��1 �����J���ȁu�ȈՐ����\�i2021�N�j�v�i2022�N7�����\�j���A65�Ύ��̕��ϗ]���F�j��19.85�N�A����24.73�N

���̂���ی��ɉ�����������70�̎��ɁA�咰����ɜ늳���Ď��Â����ꍇ�A�ǂꂭ�炢���t��������ł��傤���H

�O�f�̌����J���Ȃ̊��Ғ����ł́A70�Έȏ�̑咰����i��������ђ����̈����V��������ᇁ��j�̕��ϓ��@���Ԃ�18.5���B�p��A�Ĕ��h�~��ړI�ɍR������Â�6������̂���ʓI�B���̏��������Ƃɂ��ꂼ��̋��t���̊z���v�Z����ƈȉ��̂Ƃ���ɂȂ�܂��B

-

�E�v����1�F���@���t��19���~1���~��19���~�{�f�f�ꎞ��100���~��119���~

-

�E�v����2�F���@���t��19���~1���~��19���~�{�f�f�ꎞ��100���~�{�R������Ë��t��10���~�~6�J����179���~

�y�}�\6�z�̕��ϗ]���܂Ŏx�����ی����Ƌ��t�����r����ƁA���̎���ł́A�v����1�C2�Ƃ������͂��g�N�B�j���̓\���Ƃ������ʂɂȂ�܂����B

�������A����͂����܂ň��ɉ߂��܂���B����ی��ɂ����܂��܂ȕۏႪ����܂����A�ǂ̂悤�Ȃ���ǂ��āA�ǂ̂悤�Ȏ��Â��邩�A�l���ꂼ��ł��B���ɍ���̂��҂́A�����ǂ�g�̓I��ԁA����̏�Ԃɂ���āA�ϋɓI���Â��s��Ȃ��P�[�X������܂��B

������ɂ���A�P�ɁA����Ȃǂ̕a�C���S�z������ƁA�u�����v����ɁA��݂����ɕی��ɉ�������̂ł͂Ȃ��A��N�ސE��́A���~�Ƃ̌��ˍ��������F�m�ǂȂǁA�D�揇�ʂ��l���ĕی������p���鎋�_���d�v���Ƃ������Ƃł��B

����̜늳���X�N�����܂鍂��҂́A�������`�F�b�N����D�@�ł��B���ЁA�����g���������Ă���i���邢�͉������悤�Ƃ��Ă���j�ی��̕ی����ƕۏ���e�̃o�����X�����Ă��邩���m�F���Ă݂Ă��������B

���M�N�����F2023�N3��14��

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

��ʎВc�@�l���҉ƌv�T�|�[�g����ږ�

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

���M�ďC�@���c ���q�i���낾 �Ȃ����j

CFP®�@1���t�@�C�i���V�����v�����j���O�Z�\�m

CNJ�F��@������̌��҃R�[�f�B�l�[�^�[

�������告�k���i

�x�R���o�g�B�����ّ�w�@�w���C����A1992�N�i���j���{�����������ɓ��ЁASE�Ƃ��ăV�X�e���J���Ɍg���B�ݐE���ɁA���Ȍ[���̖ړI��FP���i���擾��ɓ��БގЁB1998�N�A�Ɨ��nFP�Ƃ��ē]�g��}��B���݂́A�Z�~�i�[�EFP�u���Ȃǂ̍u�t�A���Ђ�G���EWeb�T�C�g��ł̎��M�A�l���k�𒆐S�ɕ��L���s���B2009�N���ɓ����m���A����̑̌������ƂɁA������͂��߂Ƃ����a�C�ɑ���o�ϓI�����̏d�v����i���銈�����s���ق��A�V��E���E����Җ��ɂ����͂��Ă���B�ߒ��Ɂm���ҁi�T�o�C�o�[�j�������Ă��ꂽ�{���̂Ƃ��� ����Ƃ����̐^���i���A���j�n�i�Z�[���X�蒟�Еی�FPS�������j�A�m���������܂�l�́A�Ȃ����������ꂢ�Ȃ̂��u���R�ɒ��܂�l�v������Ă���50�̍s���n�i���oBP�j�ȂǁB

���̑��R����

�y��1�b�z�������낻��S�z������ǁc�u����ی��v���āA����ׂ��H

2020�N8��11��(��)

���Ј��Ƃ��ē���30�㏗���ł��B�����́A���ɗ\�����]������܂��A�q�ǂ��͗~�����Ǝv���Ă��܂��B�ŋ߁E�E�E��������ǂ�

�y��2�b�z��`��������̋^�����c�B���[��\�h�I�؏������ꍇ�A����ی��̕⏞�͎���H

2020�N10��13��(��)

����A������̍��m����40��̉�Ј��ł��B���ꂩ��A��p�E���@�A�R������ÂȂǂ��s���\��ł����A���́E�E�E��������ǂ�

�y��3�b�z�ŋ߂̂���ی��̃g�����h�ƑI�ѕ�

2020�N10��29��(��)

40��j���̉�Ј��ł��B�ȂƎq�ǂ���2�l�i���w���A���w���j���܂��B���N�ɂ͎��M���������ł������A�ŋߗ��đ����ɓ�����F�l������Ɛf�f����E�E�E��������ǂ�

�y��4�b�z����ɂ����������ɖ{���ɕK�v�ȕۏ�Ƃ́H

2020�N12��18��(��)

���݁A�t���[�̃J�����}���Ƃ��ē����A���t�B�t���q�ł��B�d�����A�d���@�ނ��^��A�����Ɨ������ςȂ���������B�J���_�����{�Ȃ̂ŁA�����납�猒�N�ɂ͗��ӂ��Ă��܂����A40����㔼�ɂȂ�ƁA�����������Ȃ��Ȃ�E�E�E��������ǂ�

�y��5�b�z�����A�o�ϓI�ȗ��R�ŁA���Â̕ύX�𔗂�ꂽ��c�B�`���Âɂ����邨���ƕی��ɂ��ā`

2021�N2��5��(��)

����A�o�ϓI�ȗ��R����A���Â�ύX������Ȃ��l������Ƃ����j���[�X�����܂����B���{�͍����S�������炩�̌��I��Õی��ɉ������Ă��āA��Ô���z�ɂȂ������ɂ����z�×{��x���g����ƕ����܂��B���ہA�E�E�E��������ǂ�

�y��6�b�z�܂��Ⴂ������v�H����ی��͂����������炢���H

2021�N3��9��(��)

��N���������A30��̉�Ј��ł��B�v�́A�Ɛg�̍������Õی���l�N���ɉ������Ă���悤�Ȃ̂ł����A�����͂܂������ی��ɉ������Ă��܂���B������@�ɁA�����������Ǝv���āE�E�E��������ǂ�

�y��7�b�z�A�ƕs�\�ی��Ƃ���ی�

2021�N5��12��(��)

30��j���E�Ɛg�ł��B�V����IT��Ƃɓ��Ђ��܂��������N�O�ɑސE���A���݂̓t���[�����X��Web����Ȃǂ𐿂������Ă��܂��B�N���͖�800���~�ł��B�ł��A��������ŋ���Љ�ی����E�o��Ȃǂ��x�����ƁE�E�E��������ǂ�

�y��8�b�z���C�t�X�e�[�W�ʂ̂���ی��̑I�ѕ�

2021�N5��21��(��)

�ی��ɉ�������ۂɂ́A�u���C�t�X�e�[�W�ʂɕی����������Ƃ悢�v�Ȃǂƕ����܂��B�����������C�t�X�e�[�W�Ƃ͉��ł����H����ی��������悤�Ƀ��C�t�X�e�[�W���ς�����ꍇ�Ɍ��������ق����悢�̂ł��傤���H�E�E�E��������ǂ�

�y��9�b�z����ی��Ƃ���c�M�́A�ǂ��Ⴄ�H�ǂ��I�ԁH

2021�N9��3��(��)

30��̉�Ј��ł��B��N���������āA���݃}�C�z�[���̍w�����������ł��B��������ɁA�������̍Ȃƈꏏ�ɋΖ���̒c�̕ی��ŁA���S�ۏ�ƈ�Õۏ���m�ۂ��܂������A����ی��͂܂������Ǝv���ĉ������܂���ł����B�ł��A�Z��[�������낢�뒲�ׂĂ��邤���ɁA����c�M�t���̂��̂�I�ق����悢�̂��ȂƎv���n�߂āE�E�E�B��������ǂ�

�y��10�b�z�u���Ɖu�Ö@�v�͂���ی��̋��t�̑ΏۂɂȂ�H

2021�N10��11��(��)

40��j���ł��B��N����x����ŖS�����܂����B���͂���ی��ɉ������Ă����̂ł����A�����Ԃ�O�ɉ��������ی��������̂ŁA��ꂽ�͍̂ŏ��ɂ����������Ƃ��̐f�f���t��50���~�̂݁B����Ȃ������ƒɊ����Ă��܂��B�E�E�E��������ǂ�

�y��11�b�z��������O�ɒm���Ă����������f�Ƃ���ی��̊W

2021�N12��2��(��)

����A�l�b�g�Ń^�����g���A�A�ŊȒP�ɂ��ǂ������킩�錟�������Ƃ����j���[�X�����܂����B�܂�30��ł����A�������N�O�ɂ���ŖS���Ȃ��Ă��܂����A�������Ďq�ǂ������܂��B�ł��A�R���i�Ђł��f�ɂ͂Ȃ��Ȃ��s���ɂ����B�E�E�E��������ǂ�

�y��12�b�z����̃X�e�[�W�i�a���j�Ŏ��Ô�͂ǂ��ς��̂��H

2022�N1��26��(��)

���Ј��Ƃ��ē����A���t�B�t���q�ł��B�Ɛg�Ŏq�ǂ������܂���B�}���V������10�N�O�ɍw�����A�d���������ł��B���̐S�z���Ƃ����A�V��̂��Ƃ��炢�ł��B�ł��A�ŋ߁A�g�߂ȓ��N��̗F�l�E�m�l�����đ����ɓ�����A�咰����ɂȂ�܂����B�E�E�E��������ǂ�

�y��13�b�z�j���ʂ���ی��̍l�����i�����ҁj

2022�N4��20��(��)

�v�͉�Ј��A���̓p�[�g�œ����Ă��܂��B��l�Ƃ�40��O���ł����A�������x���������߁A�q�ǂ��͂܂�5�ŁA���ꂩ�狳����������܂����A�}�C�z�[�����w���������ł��B�E�E�E��������ǂ�

�y��14�b�z�j���ʂ���ی��̍l�����i�j���ҁj

2022�N5��10��(��)

50��O���̃t���[�����X�ł��B�ȑO�͉�Ј��ł������A��10�N�O�ɓƗ����AWeb����Ȃǂ��s���Ă��܂��B�Ȃ�4�ΔN���ŁA���Ј��Ƃ��ċΖ����Ă��܂������A��N�A������Ɛf�f���A���݂����Â𑱂��Ă��܂��B�E�E�E��������ǂ�

�y��15�b�zAYA����Ƃ́HAYA����Ƃ���ی�

2022�N8��9��(��)

30��̓Ɛg�����ł��B2�N�O�ɓ�����Ɛf�f����܂����B�X�e�[�W�͇T���ŁA���������ł����̂͂悩�����̂ł����A�܂��z���������Ò���10�N�Ԏ��Â�����\��ł��B�E�E�E��������ǂ�

�y��16�b�z����ی��Ɂu���Ґ\�o�×{�v�ւ̔����͕K�v���H

2022�N11��1��(��)

50��j���ł��B����܂ł��f�Ȃǂłُ͈���w�E���ꂽ���Ƃ͂���܂��A�Ȃ�������ɂȂ������Ƃ�����������3�N�O���炪��ی��ɉ����B����f�f�ꎞ����R������ÂȂǒʉ@���Âɑ��鋋�t�����x�����܂��B�E�E�E��������ǂ�

�y��17�b�z����ی��ɉ������Ă��ی��������Ȃ��I�H90���́u�ҋ@���ԁi�҂����ԁj�v�Ƃ́H

2022�N12��22��(��)

�挎�A����ی��ɉ�����������ł��B�����������͂܂������̒��ɖ��͂Ȃ������̂ł����A�ŋ߁A���ɂ����肪����悤�ȋC�����ĂȂ�܂���B����43�ŁA�����̂̂��f�͒���I�ɎĂ��܂��B�E�E�E��������ǂ�

�y��18�b�z���X�N���܂�60��ȍ~�̍���҂Ɂu����ی��v�͕K�v���H

2023�N3��14��(��)

�挎�A�q�{��Ɛf�f���ꂽ20��̉�Ј��ł��B��Õی��ɂ͓����Ă���A���@���p�̋��t�������܂������A�f�f�ꎞ����ʉ@�ۏ�Ȃǂ͂Ȃ��A����ς�A����ی��������Ă����c�ƌ�����Ă��܂��B�E�E�E��������ǂ�

�y��19�b�z�{���ɂ���ی��͕s�v�H���Ấu�o�ϓŐ��v�Ƃ���ی��̖���

2023�N5��18��(��)

10�N�O�����Ђ́uSBI���ۂ̂���ی��v�ɉ������Ă��܂��B�ی����������Ŏ��R�f�Â��܂߂ĕ��L���⏞������_�ɖ��͂������Č_�܂����B�����A50������ɂȂ�A�ی����������āA�V��ɔ����Ē��~�⎑�Y�^�p�ɉ��ق����悢�̂ł͂ƔY��ł��܂��B�E�E�E��������ǂ�

�y��20�b�z���҂̃A�s�A�����X�P�A�Ƃ���ی�

2023�N9��21��(��)

����A���e�@�ɍs�����ہA�u�w�A�h�l�[�V�����v�̃`���V��ڂɂ��܂����B����������V���̒E�яǁA�s���̎��̂ȂǂŁA���������������q����̂��߂Ɋ�t���ꂽ���̖тŃE�B�b�O�����A�����Œ��銈���������ł��B���̂悤�Ȏ��g�݂����邱�Ƃ����߂Ēm��܂����B�E�E�E��������ǂ�

�y��21�b�z�����`�q�p�l�������Ƃ���ی�

2023�N12��12��(��)

50��j���ł��B����A��Ђ̓������x����Ɛf�f����܂����B�X�e�[�W�W�łق��̑���ɓ]�ڂ��Ă����Ԃ̂��߁A�Ö@���邻���ł��B�ł��A�܂��̗͂�����ԂɁA�����`�q�p�l���������悤���Y��ł���ƌ����Ă��܂����B�E�E�E��������ǂ�

�y��22�b�z�`�q�{��Ƃ���ی��`�q�{�z���ٌ̈`���Ɛf�f�I����ی��ɂ͉����ł���H

2024�N3��19��(��)

20��Ɛg�̉�Ј��ł��B������q�{�f�ŗv���������̒ʒm���͂��A�w�l�ȂŌ��������Ƃ���A�u�����x�ٌ`���v�Ɛf�f����܂����B��t����́A����ł͂Ȃ��ƌ����Ă��܂��B�E�E�E��������ǂ�

�y��23�b�z�m���Ă�����������ی��́u�t�уT�[�r�X�v�̊��p�@

2024�N6��14��(��)

�ŋ߁A�ی���Ђ̕t�уT�[�r�X���ڂɕt���悤�ɂȂ�܂����B���낢��Ȃ��̂�����悤�ł����A�t�уT�[�r�X�́A���ׂĖ����Ŏ���̂ł��傤���B�܂��A�ǂ����ĕی���Ђł͕t�уT�[�r�X�����̂ł��傤���B�E�E�E��������ǂ�

�y��24�b�z���Y�`���Ƃ���ی�

2024�N7��31��(��)

SBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�ɉ������Ă���40��Ɛg�i�j���j�̉�Ј��ł��B���x�A5�N�Ԃ��Ƃ̍X�V�������}���A�ی������������Ă��܂��܂��B���N�O����A�����̂��߂�NISA�Őϗ��������n�߁A�E�E�E��������ǂ�

�y��25�b�z���f�ł�������l�͂ǂꂭ�炢�H�`���f�̃����b�g�ƃf�����b�g�`

2024�N11��22��(��)

���N20�ɂȂ��w���̖��Ɏ����̂���q�{�f�̈ē����͂��܂����B�ߔN�A�q�{��͎�N�����i��ł��邻���ł����A������f�͎��������ł��B�����A���f�ł�������l�͂ǂꂭ�炢����̂ł��傤���H�E�E�E��������ǂ�

�y��26�b�z����ی��́A�����ی���ЂƑ��Q�ی���Ђłǂ��Ⴄ�H

2025�N3��26��(��)

40��̉�Ј��ł��B�������낻�낪��ی��ւ̉������������Ă��܂��B�ǂ�Ȃ���ی�������̂��A�C���^�[�l�b�g�ł������ߏ��i���������Ă݂܂������A���܂�ɂ����������āA�ǂ��I�ׂ悢�̂��킩��Ȃ��Ȃ����ł��B�E�E�E��������ǂ�

�y��27�b�z���z�×{��x�܂�������ی��Ƃ́H

2025�N6��19��(��)

��N�A����������A���݂��Ö@�Ŏ��Ò���40���w�ł��B���N��8�����獂�z�×{��x���������ɂȂ��Č��x�z���オ��ƕ����āA�S��A�k��������܂����B���́A�v�̕}�{�ɓ����Ă���̂ł����A�E�E�E��������ǂ�

�y��28�b�z����ی��Ɂu��i��Ó���v�͕K�v�H��i��Â̌���ƍl����

2025�N8��29��(��)

40��̃p�[�g��w�ł��B��Õی��ɂ͉������Ă��܂����A����ی��ɂ͖������̂��߁A�������������Ă��܂��B�C�ɂȂ�̂͐�i��Ó���ɂ��Ăł��B�q�ǂ����܂��������A�ł��邾���ی�����}�������̂ł����A�E�E�E��������ǂ�

�y��29�b�z�����ی��̌������̃^�C�~���O�ƌ��������@

2025�N11��30��(��)

40��j���E��Ј��ł��B���݁A�������Ă���ی��́A�I�g�ی�����_��Œ���ی�����@�E��p�E���l�a�Ȃǂ̈�ÕۏႪ����Ƃ��ĕt�т���Ă���p�b�P�[�W�^�̏��i�ł��B�e�Ɂu�Љ�l�ɂȂ����̂�����ی����炢�����Ă����Ȃ����v�Ƃ����E�E�E��������ǂ�

�y��30�b�z����ی��́u����^�v�Ɓu�I�g�^�v�͂ǂ��I�ԁH

2026�N2��28��(�y)

��Õی��ɂ͉������Ă��܂����A����ی��ɂ͓����Ă��炸�A�����������Ǝv���Ă��܂��B�C���^�[�l�b�g�Œ��ׂĂ݂�ƁA����ی��̂قƂ�ǂ́u�I�g�^�v�̂悤�ł��B���݁A30��㔼�ŁA�A�w�O�̎q�ǂ���2�l���܂��B�E�E�E��������ǂ�

�y��31�b�z�u���ρv�Ɓu�ی��v�̂���ۏ�͂ǂ��Ⴄ�H

2026�N5��28��(��)

30��̃p�[�g��w�ł��B�o�Y��A�����̑�z�𗘗p���Ă��āA�q�ǂ��ƈꏏ�ɋ��ςɂ��������Ă��܂��B�|��������1,000����2,000�~�Ǝ�y�ł����A�P�K��a�C�̎��̓��@�ۏႪ�~���������̂ŁA�����͂���ŏ\�����ȂƎv���Ă��܂��B�����A�ŋ߁A�E�E�E��������ǂ�

2025�N5���@25-0068-12-015