新たな季節を迎えて、新生活の開始とともに通勤や通学でお車を使用されることになる方も多いのではないでしょうか。お車選びと同時に、自動車保険はどうすればよいの?という方も多いかと思います。

自動車保険の補償内容はどうしたらよいの?

保険料はどれくらいかかるの?

など、心配が尽きない方もいらっしゃるかもしれません。

このコラムをお読みいただいて、少しでも心配が解消されるようにご説明をしたいと思います。

目次

自動車保険の主な補償

自動車保険の主な補償には、「賠償責任保険(対人・対物)」、「人身傷害保険」、「搭乗者傷害保険」、「自損傷害保険」、「無保険車傷害保険」および「車両保険」があります。

一つの事故でも相手にケガをさせてしまったことに対する補償なのか、相手の物を壊してしまったことに対する補償なのか、また、ご自身が受けた損害でも、ご自身や同乗者のケガに対する補償なのか、ご自身の自動車の損害に対する補償なのか、など、事故でどのような損害が発生したのかによって、自動車保険のどの補償から保険金が支払われるのかが変わってきます。

すでに自動車保険にご加入されている方も、これから自動車保険に加入することを検討されている方も、お車を運転中に事故が発生したときに、ご自身やお車に同乗している方への補償がどうなるのか気になる方は多いのではないでしょうか。そこで、自動車事故でケガをしてしまった場合など、ご自身や同乗者に損害が発生した場合の補償についてご説明します。

過失割合とは?

自動車事故でケガをした場合、相手からの賠償はどうなるのか、まずは過失割合のご説明からしたいと思います。事故にあわれたことがある方であればすでにご存じかもしれませんね。

事故が発生してしまった場合、相手がある事故であれば、事故に対する双方の責任の割合を求めることになります。これを過失割合といい、過去の同様の事故の裁判例などを参考に、実際に発生した事故の状況を勘案して決定されることになります。

この過失割合に基づき、ご自身が受けた損害については、相手の過失分の賠償を受けることができます。また、相手に損害を与えてしまった場合には、自分の過失分を相手に対して賠償することになります。

自動車事故でケガをした場合の補償はどうなるの?

事故でご自身がケガをしてしまった場合やお亡くなりになってしまった場合にも、治療費や休業損害、逸失利益、精神的損害(慰謝料)など実際に発生した損害に対して、相手の過失分の損害賠償を受けることができます。

具体的な事例で見てみましょう。

<ケース>

車で帰宅途中に、交差点で出会い頭に衝突事故にあい、後遺障害を負ってしまった。

-

・過失割合

ご自身分:40%

相手分 :60% -

・損害の内容

運転者ご自身がケガをして後遺障害を負ってしまった。 -

・損害額

1,000万円【治療費、休業損害、逸失利益、精神的損害(慰謝料)など】

このような場合、相手方からは1,000万円×60%の600万円が賠償されることになります。

(この例はイメージであり、実際に支払われる賠償額の算定とは厳密には異なる場合があります。)

ケガに限らず、相手がある事故で損害が発生した場合は、発生した損害の全部または一部について相手から賠償を受けることになります。

相手から賠償を受けられない部分(ご自身の過失分や、相手がいない場合など)については、ご自身の保険から補償を受けることになります。

自動車保険の「人身傷害保険」とは

上記でご説明したように、相手がある事故でケガをした場合やお亡くなりになった場合であれば、相手方から相手の過失分についての賠償を受けることになります。しかし、ご自身の過失分については相手から賠償を受けることができませんし、そもそも相手がいない事故や、相手の過失が無い事故では相手からの賠償を受けることができません。このようにご自身の負担が発生してしまう場合に備えて、ご自身の保険で備えておく必要があります。これを補償するのが人身傷害保険です。

人身傷害保険は、ご契約されている自動車の事故によってご自身や同乗者の方がケガをした場合やお亡くなりになった場合に、治療費や休業損害、逸失利益、精神的損害(慰謝料)などに対して過失割合に関係なく保険金が支払われる補償です。同乗者とは、補償の対象となるお車に搭乗している「運転者以外の人」のことを指します。奥様やお子様などのご家族のほかに、友人や知人といった他人も同乗者に含まれます。

人身傷害保険は過失割合に関係なく保険金をお支払いする補償ですから、相手がいる事故でも、相手がいない事故でも、ご自身の過失割合が大きい事故であっても実際の損害額が補償されます。

したがって、上記のようなケースでは人身傷害保険から1,000万円の補償を受けることができます。なお、人身傷害保険から1,000万円の補償を受けた場合、相手方からの賠償額の600万円を合わせて受け取ることはできません。相手からの賠償額の600万円が支払われている場合は、人身傷害保険から受けることができる補償は400万円になります。

人身傷害保険は下記のような事故の場合に特に大きなメリットがあります。

-

①自分の過失が大きい場合

-

②自損事故などで賠償義務を負う相手がいない場合

-

③あて逃げなどで、相手が不明の場合

人身傷害保険と搭乗者傷害保険の違い

ご自身や同乗者がケガをした場合やお亡くなりになった場合の補償として、搭乗者傷害保険というものがあります。人身傷害保険と搭乗者傷害保険は、ともに保険契約をしている自動車に搭乗している人(運転者、同乗者)が、事故によりケガまたは死亡した場合に保険金を受け取ることができる補償です。

では、この人身傷害保険と搭乗者傷害保険は何が違うのでしょうか。

どちらも運転者ご自身や同乗者の方が自動車事故でケガをした場合やお亡くなりになった場合に保険金が支払われる補償ですが、下表のように「補償の対象となる場合」と「補償される内容」が異なります。

横スクロールできます

| 人身傷害保険 | 搭乗者傷害保険 | |

|---|---|---|

| 補償の対象となる場合 | 契約自動車に搭乗中の方が事故によってケガまたは死亡した場合に補償の対象となります。 また、記名被保険者やそのご家族が自動車事故に起因してケガまたは死亡した場合や、ほかのお車に搭乗中の事故(※)によってケガまたは死亡した場合も補償の対象となります。 |

契約自動車に搭乗中の方が事故によってケガまたは死亡した場合に補償の対象となります。 |

| 補償される内容 | 補償の対象となる事故でケガをした場合の治療費や休業損害、死亡した場合の逸失利益などが補償されます。 (保険金額がお支払額の限度になります。) |

補償の対象となる事故でケガをした場合、入院・通院日数が通算1日〜4日以内のときは一律1万円、入院・通院日数が通算5日以上のときは一律10万円が医療保険金として支払われます。また、後遺障害が生じた場合には後遺障害保険金が、死亡した場合には死亡保険金が支払われます。 |

-

※ほかのお車に搭乗中の事故は、「自動車事故補償」で契約している場合に限ります。「契約自動車搭乗中のみ補償」で契約している場合は補償の対象になりません。

搭乗者傷害保険の医療保険金については、SBI損保のように入院・通院日数に応じて定額で支払う場合や、あらかじめ決められている部位や症状に応じて定額の金額が支払われる「部位症状別払」、治療日数に対し、1日につきご契約時に定めた入院保険金日額・通院保険金日額が支払われる「日額払」で保険金が支払われる場合があります。これらは保険会社によって異なりますので、契約の際にどのように保険金が支払われるのか確認しておくとよいでしょう。

いずれにしても、搭乗者傷害保険は実際にかかった実費での補償ではなく、あらかじめ定められた条件による定額での補償になります。したがって、大きなケガや長期の入院が必要になる場合などに備えて人身傷害保険はとても大事な補償であると言えます。

一方で、人身傷害保険は実際にかかった費用や損害に対して保険金をお支払いするため、お支払いする保険金の確定までに時間がかかり、結果として保険金の支払いを受けるまでに時間がかかる場合があります。

そのため、一定の条件が満たされれば定額で保険金をお支払いする搭乗者傷害保険とセットで契約すると、一時的に必要になる医療費に備えることができます。

自動車保険の「人身傷害保険」は2タイプ

人身傷害保険については、ご希望の補償範囲に合わせて「自動車事故補償」と「契約自動車搭乗中のみ補償」の2つの補償種類から選べることが一般的です。

「自動車事故補償」でご契約された場合には、歩行中や契約自動車以外のお車に搭乗中の自動車事故も補償の対象になります。一方「契約自動車搭乗中のみ補償」でご契約された場合には、契約自動車に搭乗中の事故のみが対象となり、補償の範囲が限定されます。

人身傷害保険では、記名被保険者のほかに配偶者や同居の親族なども被保険者に含まれます。したがって、一家で複数台のお車を所有されている場合には、1台目のお車の人身傷害保険を「自動車事故補償」で契約し、2台目以降のお車の人身傷害保険は「契約自動車搭乗中のみ補償」で契約することで、補償が重複することなく契約することができます。

横スクロールできます

| 「自動車事故補償」 | 「契約自動車搭乗中のみ補償」 | |

|---|---|---|

| 契約自動車に搭乗中の事故によるケガ | ○ | ○ |

| ほかの自動車(※)に搭乗中の事故によるケガ | ○ | × |

| 歩行中などにおける自動車事故によるケガ | ○ | × |

「○」:補償されます。「×」:補償されません。

-

※「ほかの自動車」には以下を含みません。

-

・契約自動車以外で、記名被保険者または記名被保険者のご家族が所有または常時使用する自動車、二輪自動車、原動機付自転車

自動車保険の「人身傷害保険」で支払われるケース・支払われないケース

人身傷害保険では契約自動車に搭乗中の方が事故によってケガまたは死亡した場合に補償の対象となります。また、記名被保険者やそのご家族が自動車事故に起因して死傷した場合や、ほかのお車に搭乗中の事故によって死傷した場合も補償の対象となります(契約自動車に搭乗中のみを補償する契約を除く)。

一方で、人身傷害保険に限りませんが、保険契約では「免責事由」が定められていて、この事由に該当する場合には保険金が支払われません。

人身傷害保険の「免責事由」に該当する主なケースとして、以下のような損害に対しては保険金が支払われません。

-

・被保険者の故意または重大な過失によって生じた損害

-

・被保険者が法令に定められた運転資格を持たないで自動車を運転している場合に生じた損害

-

・被保険者が酒気帯び運転またはこれに相当する状態で自動車を運転している場合に生じた損害

-

・被保険者が麻薬、大麻、あへん、覚せい剤、シンナーなどの影響により正常な運転ができないおそれがある状態で自動車を運転している場合に生じた損害

-

・被保険者の自殺行為または犯罪行為によって生じた損害

-

・地震もしくは噴火またはこれらによる津波によって生じた損害

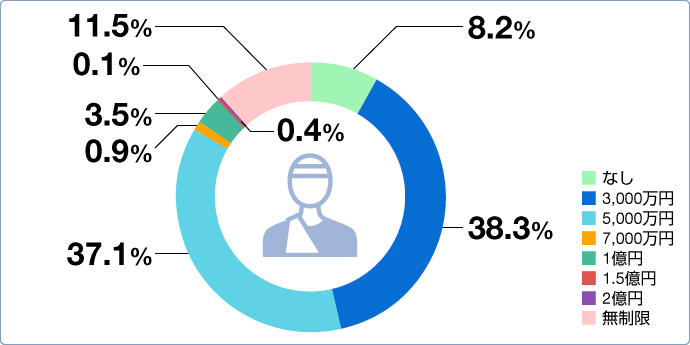

SBI損保における人身傷害保険の契約データ

SBI損保では「人身傷害保険」の保険金額を「無制限」、「2億円」、「1.5億円」、「1億円」、「7,000万円」、「5,000万円」および「3,000万円」から選んでご契約いただくことができます。(「人身傷害保険」を付帯しないこともできます。)

SBI損保のご契約者さまの7割以上が「3,000万円」または「5,000万円」をご選択されています。

下表はSBI損保の「人身傷害保険」の保険金額の選択割合です。実際に保険金額を設定される際には、ご自身の年齢や収入、扶養家族の人数などによって必要な額をご検討されてはいかがでしょうか。

<SBI損保の「人身傷害保険」保険金額の選択割合>

-

SBI損保調べ(2017年10月〜2018年9月)