搭乗者傷害保険は、契約している車に搭乗している運転者・同乗者が事故によってけがをしたり、死亡・後遺障害を被ったりした場合に保険金が支払われる、自動車保険の補償の1つです。

事故発生時、すみやかに保険金が支払われるというメリットがある一方で、搭乗者傷害保険に加入すると、自動車保険の保険料が高くなります。搭乗者傷害保険への加入を検討する際は、自分自身がどのような補償を求めるのか、支払える保険料はどれくらいなのかを含めて考えることが大切です。

本記事では、搭乗者傷害保険の保険金や加入するメリット、人身傷害保険との違いについてご紹介します。搭乗者傷害保険と人身傷害保険は両方加入すべきかについても解説しますので、ぜひ参考にしてください。

目次

搭乗者傷害保険とは、搭乗者のけが・死亡を補償する保険のこと

搭乗者傷害保険とは、契約している車に乗っている運転者や同乗者が事故によってけがをしたり、死亡したりした際に保険金が支払われる、自動車保険の補償の1つです。保険金には「死亡保険金」「後遺障害保険金」「医療保険金」などがあり、契約時に定めた金額が支払われます。

搭乗者傷害保険の特徴は、契約している車に乗っているすべての搭乗者が補償対象になることです。事故の相手との過失割合にかかわらず、契約時に定めた保険金が支払われるため、予期せぬ事故で医療費が必要になった場合にも対応しやすいといったメリットがあります。

また、搭乗者傷害保険は、契約者の自動車保険の等級(ノンフリート等級制度)には影響を及ぼさないため、搭乗者傷害保険の保険金のみを請求した場合には、翌年の等級は1つ上がります。

搭乗者傷害保険の保険金

搭乗者傷害保険の保険金は、保険会社によって異なります。ここでは、SBI損保の搭乗者傷害保険を例に、保険金がどのように支払われるのか見ていきましょう。

死亡保険金・後遺障害保険金

搭乗者傷害保険の死亡保険金は、契約している車に搭乗していた方が事故にあい、事故の日から180日以内に、事故を直接の原因として死亡した場合に支払われます。また、後遺障害保険金は、契約している車の搭乗者が事故の日から180日以内に事故を直接の原因として後遺障害が生じた場合に支払われる保険金を指します。

SBI損保の死亡保険金・後遺障害保険金は、500万円、1,000万円、2,000万円の中から選択可能です。いずれも、契約時に設定した金額が定額で支払われるため、事故の過失割合や実際にかかった費用にかかわらず、契約に基づいた金額を受け取ることができます。ただし、後遺障害の場合は、後遺障害等級により支払割合が変わります。

なお、地震、噴火、津波による事故などの場合は免責事項に該当するため、保険金は支払われません。

医療保険金

搭乗者傷害保険の医療保険金は、契約している車の搭乗者が事故によりけがを負った場合に支払われます。医療保険金の支払われ方は、一般的に「日数払」「部位・症状別払」の2種類です。

日数払では、自動車事故によるけがを治療するためにかかった、通院や入院の日数に基づいて保険金が支払われます。部位・症状別払は、けがの治療にかかった通院や入院の日数にかかわらず、けがの部位や症状に応じて一律の金額が支払われるのが一般的です。

SBI損保では、事故の発生の日から180日以内に入院または通院をした場合、治療にかかった日数が4日以下であれば1回の事故につき1万円が支払われ、5日以上であれば10万円が支払われます。

搭乗者傷害保険と人身傷害保険は何が違う?

搭乗者傷害保険と補償内容が似ている保険に、人身傷害保険があります。人身傷害保険は、自動車事故によりけがをしたり、死亡・後遺障害を被ったりした場合に保険金が支払われる、自動車保険の補償の1つです。契約している車に搭乗中の事故でけが・死亡・後遺障害を被った場合に保険金が支払われる点は、搭乗者傷害保険と同じです。

しかし、搭乗者傷害保険と人身傷害保険は、支払われる保険金や支払時期、補償の範囲などが異なります。SBI損保の搭乗者傷害保険と人身傷害保険では、主な違いは下記のとおりです。

搭乗者傷害保険と人身傷害保険の違い

横スクロールできます

| 搭乗者傷害保険 | 人身傷害保険 | ||

|---|---|---|---|

| 契約自動車に搭乗中のみ補償を選択した場合 | 自動車事故全般の補償を選択した場合 | ||

| 補償対象となる方 | 契約自動車の搭乗者 (運転者・同乗者) |

契約自動車の搭乗者 (運転者・同乗者) |

・記名被保険者 ・記名被保険者の配偶者 ・記名被保険者またはその配偶者の同居の親族 ・記名被保険者またはその配偶者の別居の未婚のお子さま ・上記以外の契約自動車に搭乗中の方 |

| 補償の対象 | 契約自動車に搭乗中の事故によるけが・死亡・後遺障害・入院・通院など | 契約自動車に搭乗中の事故によるけがの治療費や休業損害、死亡した場合の逸失利益 | 契約自動車に搭乗中・ほかの車に搭乗中・歩行中などの自動車事故によるけがの治療費や休業損害、死亡した場合の逸失利益 |

| 保険金 | あらかじめ設定された金額 | 保険金額が限度(無制限の設定も可) | 保険金額が限度(無制限の設定も可) |

| 保険金の支払時期 | 治療費などが未確定でも支払い | 治療費などが確定した後に支払い | 治療費などが確定した後に支払い |

搭乗者傷害保険に加入するメリット

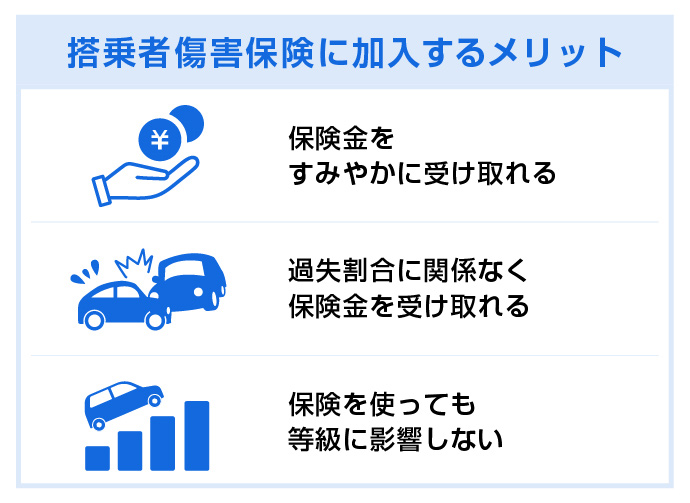

続いては、搭乗者傷害保険に加入するメリットについて解説します。主なメリットは下記のとおりです。

保険金をすみやかに受け取れる

搭乗者傷害保険に加入するメリットの1つは、保険金をすみやかに受け取れることです。

搭乗者傷害保険では、交通事故でけがをしたり、事故を直接の原因として死亡・後遺障害を被ったりした際に、実損額ではなく契約時に定めた金額の保険金が支払われます。交通事故によるけがの治療が完了せず、治療費などの出費の総額が確定していない状態でも保険金を受け取れます。

万一の事態に、すみやかに保険金を受け取れることは、安心につながる要素といえるでしょう。

過失割合に関係なく保険金を受け取れる

搭乗者傷害保険は、過失割合に関係なく、過失割合が10:0の場合や単独事故の場合でも保険金が支払われます。

そのため、たとえ自分に100%の過失がある事故や単独事故でけがをしたり、死亡・後遺障害を被ったりした場合でも、設定された保険金を受け取ることが可能です。

保険を使っても等級に影響しない

保険金を請求しても等級に影響しないことも、搭乗者傷害保険のメリットです。そのため、搭乗者傷害保険の保険金のみを請求した場合では、翌年の等級は1つ上がります。

ただし、自動車保険の保険料は、等級以外の要因によって高くなることもあるため、注意しましょう。

搭乗者傷害保険に加入する際の注意点

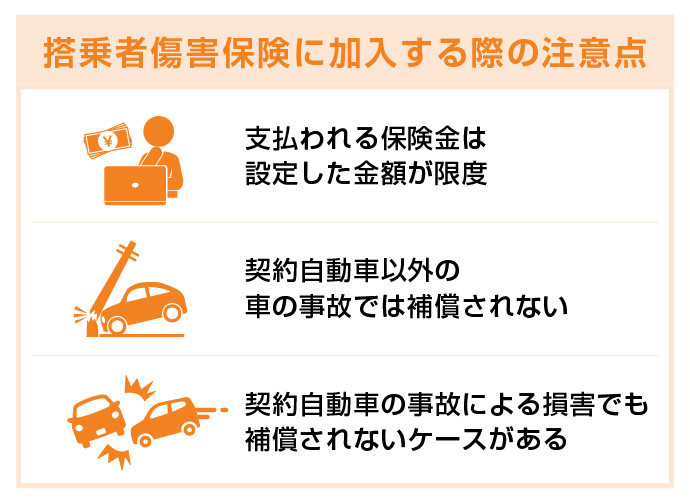

搭乗者傷害保険には多くのメリットがありますが、加入を検討する際に確認すべき点も存在します。主な注意点は下記のとおりです。

支払われる保険金は設定した金額が限度

搭乗者傷害保険は、契約時に設定した金額以上の保険金は受け取れません。

そのため、けがの治療費が想定以上にかかった場合、契約時に定めた金額を上回る分は、自己負担になります。自動車事故のけがの治療費をなるべく自動車保険で補償したい方は、人身傷害保険にも加入して補償を手厚くするといいでしょう。

契約自動車以外の車の事故では補償されない

搭乗者傷害保険は、契約自動車以外の車の事故については補償されない点に注意が必要です。

たとえば、レンタカーや友人の車などで事故にあった場合では、補償の対象外となります。契約している車以外の事故にも備えたいという方は、契約自動車に搭乗中以外の自動車事故も補償対象となる人身傷害保険に加入することをおすすめします。

契約自動車の事故による損害でも補償されないケースがある

搭乗者傷害保険では、契約している車の事故で搭乗者がけがをしたり、事故を直接の原因として死亡・後遺障害を被ったりした場合に保険金が支払われますが、保険金が支払われないケースもあるため注意が必要です。

酒気帯び運転や無免許運転による事故、故意に事故を起こした場合などは、補償の対象外です。また、地震、津波、噴火によって生じた損害も、同様に補償対象外となります。

搭乗者傷害保険と人身傷害保険は両方加入すべき?

搭乗者傷害保険と人身傷害保険の両方に加入すると、補償をより手厚くできます。ただし、保険料の支払いが増えるため、両方に加入すべきかどうかは、補償とコストのバランスを考えることが大切です。

搭乗者傷害保険は、交通事故の実損額が確定していない状態でも、契約時に定めた保険金を受け取れます。治療費や通院費などを、実損額の確定前に支払わなくてはならない場合に役立つ保険といえるでしょう。

一方の人身傷害保険は、交通事故のけがの治療費や休業損害、死亡した場合の逸失利益などの実際の損害額が、保険金額を上限に全額補償されるため、経済的損失を広くカバーできます。

自動車保険のコストを抑えたいという方には、基本的な補償を幅広くカバーする人身傷害保険を検討し、必要に応じて搭乗者傷害保険への追加加入するのがおすすめです。

搭乗者傷害保険の加入は、求める補償と保険料で検討しよう

搭乗者傷害保険は、契約している車の事故によってけがをしたり、死亡・後遺障害を被ったりした際に、死亡保険金、後遺障害保険金、医療保険金などを定額で受け取れる自動車保険の補償です。

搭乗者傷害保険に加入するとさまざまなメリットがあり、事故によるけがの治療費や休業損害、死亡した場合の逸失利益が補償される人身傷害保険と併せて加入すれば、より安心感が高まります。ただし、搭乗者傷害保険と人身傷害保険に両方加入すると、その分だけ自動車保険の保険料が高くなるため、求める補償と保険料をしっかり確認しましょう。

SBI損保の自動車保険は、リーズナブルな保険料に加え、インターネットからの新規加入で証券不発行の場合、保険料が14,500円割引となります(※1)。また、基本的な補償に加えて、業界最高水準(※2)のロードサービスが無料で付帯されています。保険料の無料見積りが可能ですので、こちらからお見積りください。

- ※1①インターネット割引(14,000円)②証券不発行割引(500円)を適用した場合の割引額です。

月払の場合は年間14,520円(①14,040円②480円)となります。 - ※22025年7月SBI損保調べ。各社の比較表はこちら

執筆年月日:2025年9月25日