軽自動車の任意保険の保険料は、普通車の保険料に比べて安くなる傾向があります。そもそも、軽自動車の任意保険の保険料はいくらで、どのように決められているのでしょうか。

本記事では、軽自動車の任意保険の保険料が年間でどの程度かかるのか、任意保険の保険料の決まり方について解説します。また、軽自動車の保険料を節約する方法についてもご紹介しますので、ぜひ参考にしてください。

目次

軽自動車の任意保険の保険料は年間でいくら?

軽自動車の任意保険の保険料が年間でいくらになるかは、保険会社や補償内容などによって変わります。ただし、損害保険料率算出機構の「自動車保険の概況 2023年度」には、任意保険の保険料や契約台数などのデータが車種別に掲載されており、軽自動車の任意保険の保険料を契約台数で割ると、1台あたり年間で約49,500円が支払われていることがわかります。

軽自動車の任意保険の保険料は、普通車や小型自動車と比べて安価であるといえるでしょう。

車種別・任意保険の契約台数と保険料

横スクロールできます

| 車種 | 契約台数 | 保険料総額 | 1台あたりの保険料(※) |

|---|---|---|---|

| 普通車 | 17,478,306台 | 1,264,229,069,000円 | 72,331円 |

| 小型自動車 | 14,422,028台 | 790,412,281,000円 | 54,806円 |

| 軽自動車 | 18,751,412台 | 924,805,974,000円 | 49,319円 |

「自動車保険の概況 2023年度」(損害保険料率算出機構)

(https://www.giroj.or.jp/publication/outline_j/j_2023.pdf)を参考にして作成

※ 1台あたりの保険料は、保険料総額を契約台数で割って算出

軽自動車の任意保険の保険料が安い理由

軽自動車の任意保険の保険料は、なぜ普通車や小型自動車に比べて安いのでしょうか。主な理由は、下記の2点です。

1回の事故に対する保険金の支払額が低いから

軽自動車の任意保険の保険料が安い理由の1つは、1回の事故に対する保険金の支払額が低いことです。

軽自動車は普通車と比べて車両重量が軽く、事故時に相手に与える損害が少ない傾向があります。結果として、1回の事故に対して支払われる保険金の額が、普通車よりも低くなるのです。

事故率が低いから

事故率が低いことも、軽自動車の任意保険の保険料が安い理由です。事故率とは、文字どおり交通事故の発生率のことで、保険会社が任意保険の保険料を設定する際に用いる指標の1つ。損害保険料率算出機構の「自動車保険の概況 2023年度」には、任意保険の契約台数と支払件数が車種別に掲載されており、支払件数を契約台数で割って事故率を算出すると、軽自動車は普通車や小型自動車に比べて事故率が低く、そのため保険料も安くなる傾向があります。

軽自動車の任意保険の保険料はどう決まる?

軽自動車の任意保険の保険料がどのように決まるかは、補償内容や保険金額の設定の仕方によって異なります。また、運転者の年齢、免許証の色のほか、自動車の使用目的、年間の走行距離などによっても、保険料は変動します。車の使用頻度が低く、走行距離が短いほど、事故が発生するリスクも低いと判断されるため、保険料は安くなるのが一般的です。

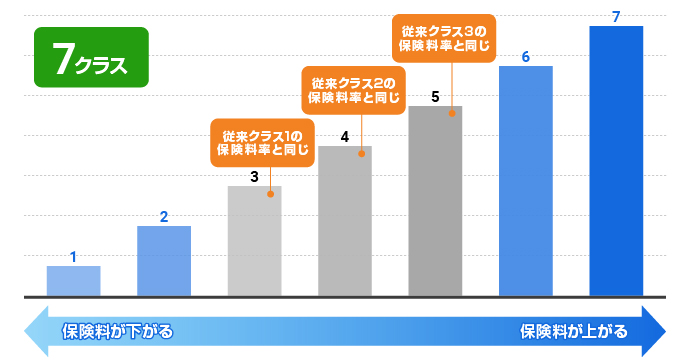

このほか、「型式別料率クラス」も保険料の算定時に用いられます。型式別料率クラスとは、自動車の任意保険におけるリスクを、保険の使用実績に基づき型式ごとに区分したもの。型式別料率クラスが低いほど保険料が下がり、高いほど保険料が上がるしくみです。

普通車の型式別料率クラスは17クラス、軽自動車では2025年1月1日より7クラスに設定されています。従来のクラス1から3は、新たな型式別料率クラスのクラス3から5に相当します。

普通車の型式別料率クラス

軽自動車の型式別料率クラス

軽自動車の自賠責保険の保険料

軽自動車の保険には、加入するかどうかを本人が決められる任意保険のほかに、加入が義務となっている自賠責保険があります。普通車と軽自動車の自賠責保険の保険料は、それぞれ下記のとおりです。

普通車と軽自動車の自賠責保険の保険料

| 車種 | 12か月 契約 |

24か月 契約 |

36か月 契約 |

|---|---|---|---|

| 普通車 | 11,500円 | 17,650円 | 23,690円 |

| 軽自動車 | 11,440円 | 17,540円 | 23,520円 |

「自動車損害賠償責任保険基準料率」(損害保険料率算出機構)

(https://www.giroj.or.jp/ratemaking/cali/pdf/202301_table.pdf)を参考にして作成

* 対象となるのは沖縄県を除く離島以外の地域

自賠責保険の保険料は、普通車と軽自動車とで大きな差はありませんが、軽自動車のほうがやや安く設定されています。

軽自動車の任意保険の保険料を節約する方法

続いては、軽自動車の任意保険の保険料を、節約する方法をご紹介します。現在、加入している自動車保険の契約内容によって有効な節約方法は異なるため、自分に合ったものを試してみてください。

運転者の条件を変更する

軽自動車の任意保険の保険料を節約する方法の1つは、運転者の条件を変更することです。任意保険の保険料は、運転者の条件によって変動します。年齢条件や範囲を幅広く設定するほど保険料が高くなり、狭く設定すれば安くなるのが一般的です。

たとえば、任意保険をつける軽自動車を夫婦で使用する場合、運転者を夫婦のみに設定すれば、保険料を抑えることができます。ただし、夫婦以外の人が運転し、事故を起こした場合は補償されないため注意が必要です。

補償の対象となる運転者を変更する際には、実態に合わせて適切に設定しましょう。

保険料は年払で支払う

保険料の支払いを年払に切り替えることも、軽自動車の任意保険の保険料を節約する方法です。自動車保険の支払方法には、月払と年払の2種類があります。月払は年間の保険料を12分割する支払方法ですが、分割手数料が発生するため、年払よりも支払う保険料の総額が多くなります。

現在、月払で契約している方は、年払に切り替えてみてはいかがでしょうか。

複数の保険会社の保険料を比較する

軽自動車の任意保険の保険料を節約したい場合は、複数の保険会社の保険料を比較するのもおすすめです。軽自動車の保険料は、保険会社によって異なり、補償内容などによっても変わるため、複数の保険会社から見積りを取り寄せ、よく検討するといいでしょう。

保険料を比較する際は、各保険会社が提供している無料見積りを活用するのがおすすめです。

車両保険をエコノミー型にする

車両保険に加入する場合は、車両保険のタイプを「エコノミー型」にすると、保険料を節約できます。任意保険の1つである車両保険には、補償範囲の広い「一般型」と、補償範囲が限定された「エコノミー型」の2つのタイプがあり、保険料はエコノミー型のほうが安く設定されているからです。

なお、車両保険の各タイプの名称は、保険会社によって異なります。SBI損保では、一般型を「一般車両」、エコノミー型を「車対車+限定A」と呼んでいます。それぞれの補償範囲は下記のとおりです。

事故の種類と車両保険の補償の有無

| 事故の種類 | 一般車両 | 車対車+限定A |

|---|---|---|

| 車やバイクとの衝突・接触(※1) | ||

| 自転車・動物との衝突や接触 | ||

| 電柱・建物などとの衝突や接触(単独事故) | ||

| あて逃げ | ||

| 転覆・墜落 | ||

| 火災・爆発・台風・洪水・高潮など | ||

| 盗難・いたずら・落書き | ||

| 窓ガラスの損害・飛び石による損害 |

- ※1相手の車とその運転者または所有者が確認できる場合に限ります。

- ※2保険始期日が2025年12月31日以前の契約では、補償の対象外となります。

車両保険の免責金額を高くする

車両保険の免責金額を高く設定すると、保険料を節約できます。免責金額とは、事故によって車両が損害を被った際の、自己負担金のことです。例えば、車両保険の免責金額を100,000円に設定していた場合、事故によって300,000円の修理費用がかかったとすると、100,000円は契約者が自己負担し、残りの200,000円が保険金として支払われます。損害額が免責金額を下回った場合、保険金は支払われません。

免責金額を大きくすると、事故の際に支払われる保険金は低くなりますが、保険料を抑えられます。保険料を少しでも抑えたい場合は、免責金額を高めに設定するのがおすすめです。

軽自動車の保険料について理解し、適切なプランを選択しよう

軽自動車の保険料は、普通車や小型自動車と比べて安価な傾向があります。1回の事故に対する保険金の額が普通車や小型自動車よりも低いことや、事故率が低いことなどが主な理由です。

軽自動車の任意保険の保険料を抑えたい場合は、運転者の条件を変更したり、保険料を年払で支払ったりするのがおすすめです。車両保険をエコノミー型にしたり、車両保険の免責金額を高く設定したりする方法もあります。

軽自動車の任意保険は、事故が発生した際に被害や損失などを補償する大切なものであるため、保険料と補償内容について十分に理解したうえで、適切なプランを選択しましょう。

SBI損保の自動車保険は、リーズナブルな保険料に加え、インターネットからの新規加入で証券不発行の場合、保険料が14,500円割引となります(※1)。また、基本的な補償に加えて、業界最高水準(※2)のロードサービスが無料付帯しています。保険料の無料見積りが可能ですので、こちらからお見積りください。

-

※1 ①インターネット割引(14,000円)②証券不発行割引(500円)を適用した割引額です。月払の場合は年間14,520円(①14,040円②480円)となります。

-

※2 2025年7月SBI損保調べ。各社の無料ロードサービスの比較表はこちら。

執筆年月日:2025年2月18日

(最終更新日:2025年10月17日)