自動車保険に車両保険を付けているものの、このまま付けておくべきか、外すべきか迷うことはないでしょうか。車両保険を外すと、事故が起きた際に自分の車に対する補償が受けられなくなる場合があるため、慎重に検討する必要があります。なお、事故の相手が対物賠償保険に加入している場合は、補償を受けられることがあります。

今回は、車両保険の役割や外すメリット・デメリット、車両保険を外す一般的なタイミングについてわかりやすく解説します。車両保険を付けておくべき人の特徴や、車両保険を外さずに保険料を節約する方法も紹介しますので、ぜひ参考にしてください。

目次

車両保険とは、契約自動車への損害に備える保険のこと

車両保険とは、契約自動車が事故や災害によって壊れてしまった場合、盗難にあった場合に補償する保険のことで、自動車保険の補償の1つです。

車両保険には、自動車事故を全般的に補償するタイプ(フルカバー型保険)と、一部の事故のみ補償対象とするタイプ(エコノミー型保険)があり、SBI損保では前者を「一般車両」、後者を「車対車+限定A」と呼んでいます。

事故の種類と車両保険の補償の有無

| 事故の種類 | 一般車両 | 車対車+限定A |

|---|---|---|

| 車やバイクとの衝突・接触(※1) | ||

| 自転車・動物との衝突や接触 | ||

| 電柱・建物などとの衝突や接触(単独事故) | ||

| あて逃げ | ||

| 転覆・墜落 | ||

| 火災・爆発・台風・洪水・高潮など | ||

| 盗難・いたずら・落書き | ||

| 窓ガラスの損害・飛び石による損害 |

- ※1相手の車とその運転者または所有者が確認できる場合に限ります。

- ※2保険始期日が2025年12月31日以前の契約では、補償の対象外となります。

なお、車両保険の保険金額は、契約自動車と同一の用途・車種、車名、型式、仕様、初度登録年月・初度検査年月の自動車の市場販売価格相当額の範囲内で設定します。

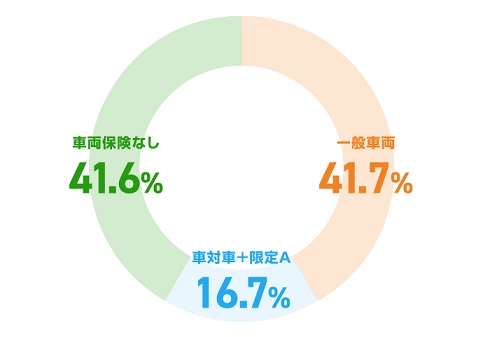

車両保険の加入率

SBI損保で車両保険に加入している方の割合は、自動車保険に加入している方のうち約6割です。具体的には、一般車両タイプが41.7%、車対車+限定Aタイプが16.7%で合計58.4%、車両保険なしの方は41.6%となっています。

車両保険の加入状況

- ※ SBI損害保険株式会社調べ(2023年7月〜2024年6月)

このように、車両保険に加入している方の割合は、決して低くありません。万が一の事態を考慮し、車両保険のメリットやデメリットも踏まえてご検討ください。

車両保険を外すメリット

車両保険を外すことには、いくつかのメリットがあります。主なメリットは下記のとおりです。

保険料が下がる

車両保険を外すとその分、自動車保険の保険料が安くなる点がメリットの1つです。車をほとんど使用していない方の場合、事故の発生リスクが低いと考えられるため、車両保険を付けるよりも、万が一のときは修理費を自費で支払ったほうがコストを抑えられることが多いでしょう。

車両保険を外すデメリット

車両保険を外すことには、メリットがある一方でデメリットもあります。主なデメリットは下記のとおりです。

事故時の負担が大きくなる

車両保険を外すと、事故や自然災害が起きた際の修理費用を、全額自己負担することになります。

ただでさえそのような負担があることに加え、ローンが残っていると、修理費用とローンの両方を負担しなくてはならなくなる点に注意が必要です。事故にあった車が廃車になり、新たに車を購入するとなる場合でも、事故車のローンと新車のローンのどちらも返済しなければなりません。

あて逃げ・盗難にあっても補償がない

あて逃げや盗難にあっても補償がない点も、車両保険を外すデメリットです。こうした被害は、どれだけ安全運転をしていても避けられない可能性があります。車両保険を外してしまうと、このようなケースに備えられなくなるのです。

車両保険を外すタイミング

車両保険を外す場合は、タイミングを意識することが大切です。車両保険を外す一般的なタイミングと、その理由について解説します。

新車購入後10年

新車購入後、10年程度が経った時点で車両保険を外すケースは少なくありません。一般的に、車両の価格は初度登録から1年で20%から30%下落し、これに伴い車両保険の保険金額も下がっていきます。2年目以降も約20%ずつ下落し、新車購入から10年程度経過すると、車両の修理費よりも保険金額のほうが低くなり、車両保険で十分な補償を受けられなくなる可能性があります。

新車購入後13年

新車購入後、13年経った時点で車両保険を外すケースも少なくありません。電気自動車やハイブリッド車などを除くガソリン車の場合、初度登録から13年が経過すると、自動車税と自動車重量税が上がります。すでに車両の価格も保険金額も下がっているため、このタイミングで車両保険を外したり、買い替えをしたりする方も多くいます。

車両保険を付けておくべき人の特徴

車両保険を外すことには複数のメリットがあり、外すのに適したタイミングもありますが、車両保険を付けておいたほうがよいケースもあります。車両保険を付けておくべき人の特徴は、主に下記のとおりです。

新車や高額な車を所有している人

新車を購入した人や、高額な車を所有している人は、万が一の損害に備えて車両保険を付けておくことをおすすめします。一般的に、新車や高級な車は価値が高く、車の価値が高いということは、損害を被った際の被害額も大きくなるからです。事故や盗難、自然災害といった不測の事態に、車両保険で備えておくのがおすすめです。

ローンを返済中の人

自動車ローンを返済中の人も、車両保険を付帯させておくほうがよいでしょう。事故などによって車が全損した場合、車両保険に加入していないと、ローンの返済だけが残る可能性があるからです。

仮に、車両を修理・修復できたとしても、ローンの返済と修理・修復費用をどちらも負担しなくてはなりません。車両保険に加入することで、修理・修繕の費用を補償できます。

自然災害のリスクが高い地域に住んでいる人

台風や洪水、地震などの自然災害が多い地域に住んでいる人は、車両保険を付けておくのがおすすめです。日本は自然災害が多く、地域によっては台風や洪水などのリスクが高くなります。万が一、車が被害にあった場合も、車両保険を付けておけば安心です。

運転頻度が高く、事故のリスクが相対的に高い人

日常的に車を運転する人や、長距離運転が多い人は、車両保険を付けておくことをおすすめします。一般的に、車に乗っている時間が長くなるほど、事故のリスクも相対的に高くなります。車を通勤や通学に利用しているといった場合、車は生活の必需品です。

事故が起きた場合に備え、車両保険を付けておいたほうがよいでしょう。

修理費用をまかなう余裕がない人

貯蓄が少なく、万が一の際に多額の修理費用が発生すると経済的負担が大きくなってしまう人は、車両保険を付けておくことをおすすめします。

事故後の修理費用を車両保険で補償できれば、経済的な負担を軽減できる可能性が高くなります。

車両保険を外さずに保険料を節約する方法

車両保険は外さず、保険料を節約するにはいくつかの方法があります。主な方法は下記のとおりです。

エコノミー型保険に切り替える

車両保険の保険料を節約する方法の1つは、一部の事故のみ補償対象とするエコノミー型保険に切り替えることです。エコノミー型保険は、自動車事故を全般的に補償するフルカバー型の車両保険に比べて補償範囲は狭くなりますが、保険料を抑えることができます。SBI損保のエコノミー型保険は、「車対車+限定A」という名称です。

免責金額を引き上げる

免責金額を引き上げると、車両保険の保険料を節約できます。免責金額とは、事故などで車の修理が必要になった場合の自己負担額のことです。免責金額を高く設定すると、保険会社から支払われる保険金が相対的に少なくなりますが、その分、保険料も低く抑えることができます。

複数の保険会社の保険料を確認する

複数の保険会社で見積りをとり、保険料を比較検討するのも、保険料を抑えるうえで有効です。同じ補償内容でも、保険会社ごとに保険料は異なります。

複数社の保険料を比較することで、より最適なプランを選びやすくなり、保険料の節約にもつながります。

保険料を年払で支払う

保険料を月払(分割払)ではなく、1年分を年払(一括払)にすることで、保険料を抑えられる場合があります。月払は分割手数料が上乗せされるため、年払と比べて保険料の総額が大きくなるのが一般的です。年払で契約することで、トータルの保険料を抑える効果が期待できます。

各種割引制度を活用する

保険会社が用意している各種割引制度を利用すると、保険料を節約可能です。ゴールド免許を保有していたり、新車割引やセーフティ・サポートカー割引を利用したりすると、保険料が割引になるなどの制度は、保険会社ごとに用意されています。保険料を節約したい場合は、保険会社の割引制度を確認してみましょう。

車両保険を外す前に、まずは補償内容の見直しを

車両保険は、新車購入から10年か13年が経った時点で、外すことを検討するといいでしょう。しかし、車の価値や使用状況によっては、外さないほうがよいケースもあるため、慎重に検討することが大切です。

車両保険を付けたまま保険料を節約したい場合には、補償内容の見直しの検討をおすすめします。エコノミー型への切り替えや、免責金額の調整などによって、保険料を抑えることが可能です。まずは、現在の契約内容を確認し、自分に合ったプランを検討してみてはいかがでしょうか。

「SBI損保の無料お見積りサービス」などを活用して、ぜひ最適なプランを見つけてください。

執筆年月日:2025年1月27日

(最終更新日:2025年10月17日)