SBI���ۂ̎����ԕی���

�C���^�[�l�b�g����̐V�K���\���݂�

14,500�~�����I��

������l���s�v�I

- ��①�C���^�[�l�b�g�����i14,000�~�j②�،��s���s�����i500�~�j��K�p���������z�ł��B�����̏ꍇ�͔N��14,520�~�i①14,040�~②480�~�j�ƂȂ�܂��B

40��̎����ԕی��̕��ϊz�́H�ی�����������������@����� - SBI���ۂ̎����ԕی�

�����Ԃɏ����ɂƂ��Ď����ԕی��̕ی����͂ł��邾�������}�������R�X�g�̈�ł��傤�B�ی��������܂�v�f�̈�ɉ^�]�҂̔N�����A40��͂ق��̔N��������Ȃ�₷���X���ɂ���܂��B

�{�L���ł͔N��ʂ̕ی����̑�����Љ�������ŁA40��̕ی������ق��̔N��Ɣ�ׂĈ����Ȃ闝�R�ɂ��ĉ�����܂��B�܂�40��ł��ی����������Ȃ�P�[�X��ی�����������������@�ɂ��Ă��������̂ŁA�����ł��ی�����ߖ������͂��ЎQ�l�ɂ��Ă݂Ă��������B

�ڎ�

�����ԕی��̕ی����͉^�]�҂̔N��ɂ���Ăǂ̒��x�Ⴄ�̂ł��傤���HSBI���ۂɂ�����A�N��ʂ̕��ϕی����͉��\�̂Ƃ���ł��B

���X�N���[���ł��܂�

| �N�� | �ԗ��ی����� | �ԗ��ی����� |

|---|---|---|

| 20�� | 69,925�~ |

43,756�~ |

| 30�� | 47,316�~ |

27,468�~ |

| 40�� | 44,351�~ |

24,689�~ |

| 50�� | 45,375�~ |

23,879�~ |

���ی��n����2021�N1������12���ŁA���Ђ���SBI���ۂ̎����ԕی��ɐV�K�ł��_�ꂽ�L����ی��҂��܂̃f�[�^���W�v���ĎZ�o�B�i2022�N12��12�����_�j

�ی����͎ԗ��ی�������ꍇ�ƂȂ��ꍇ�ő傫���قȂ�܂����A�ǂ���̏ꍇ�ł�40��ȍ~�̕ی����͂ق��̔N��������Ȃ��Ă��܂��B����20��Ɣ�ׂ�ƔN��2���~�O��Ƒ傫�ȍ������邱�Ƃ����Ď��܂��B

�Ȃ�40��̕ی����͊����ɂȂ�₷���̂ł��傤���H���̗��R�ɂ��Č��Ă����܂��傤�B

�����ԕی��ł͈�ʓI�Ɏ��̂��N�������X�N�������N��قǕی����������Ȃ�܂��B40��͍ł����̂��N�����m�����Ⴂ�N��ł���A���ꂪ�ی����������ɂȂ闝�R�̈�ł��B

�ȉ��͌x�@�������\���Ă���Ƌ��ۗL��10���l������̌�ʎ��̌�����N��ʂɂ܂Ƃ߂����̂ł��B

�����t�ȏ�^�]�ҁi��1�����ҁj

���X�N���[���ł��܂�

| �N�� | ��ʎ��̌��� |

|---|---|

| 16�`19�� | 1,039.2�l |

| 20�`24�� | 597.2�l |

| 25�`29�� | 414.8�l |

| 30�`34�� | 320.2�l |

| 35�`39�� | 290.6�l |

| 40�`44�� | 282.2�l |

| 45�`49�� | 290.7�l |

| 50�`54�� | 296.1�l |

| 55�`59�� | 295.9�l |

| 60�`64�� | 295.7�l |

| 65�`69�� | 299.1�l |

| 70�`74�� | 341.0�l |

| 75�`79�� | 372.1�l |

| 80�`84�� | 423.4�l |

| 85�Έȏ� | 498.4�l |

�o�T:�u�ߘa�S�N���̌�ʎ��̂̔����v�i�x�@���j

(https://www.npa.go.jp/news/release/2023/20230302jiko.html)

��L�̕\����10��̖Ƌ��ۗL��10���l������̌�ʎ��̔����������ˏo���đ����A20��O���A85�Έȏ�Ƒ����A30��㔼����60��̎��̗��͔�r�I�Ⴂ���Ƃ��킩��܂��B

40���10��E20����^�]���������^�]�Ɋ���Ă���h���C�o�[�������A����҂̂悤�ɔF�m�@�\�̒ቺ���N���銄�����Ⴂ�N��ł��邱�Ƃ��A��L�̂悤�Ȍ��ʂɂȂ����Ă���ƍl�����܂��B

�����ԕی��̕ی����͓����ɂ���Ă��ς���Ă��܂��B�����Ƃ͈�ʓI�Ƀm���t���[�g�����̂��Ƃ������܂��B�ߋ��̎��̂̎��тɂ��1����20�܂ł̓��������܂�A����ɉ����ĕی����̊����E�������s���鐧�x�ł��B

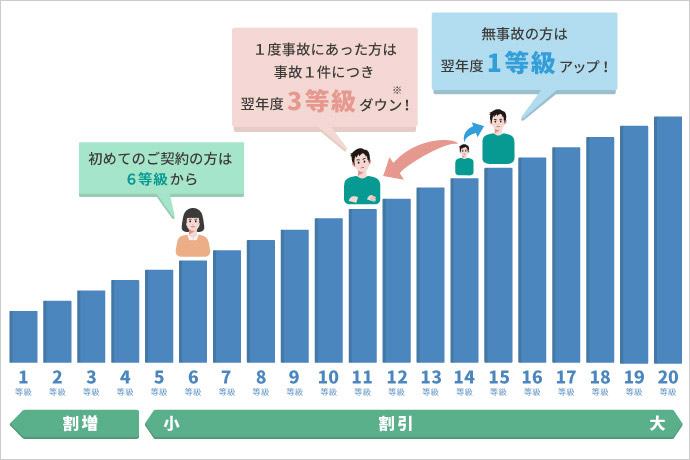

���߂Ď����ԕی��ɉ�������ꍇ�͈�ʓI��6��������X�^�[�g�ƂȂ�A1�N�Ԏ��̂��N�����Ȃ������ꍇ�͗��N�x�̓�����1�オ��܂��B����Ŏ��̂��N�����ĕی����g���ƁA���N�x�̓�����3�܂���1�����邵���݂ł��B�i���j���߂Ď����ԕی��ɉ������Ĉȍ~�A�����̂��p���ł����14�N�ōł�����20�����ɒB���܂��B

�����̂̎�ނɂ���Ă�1�����_�E�����̂܂��͓����ɉe�����Ȃ��i�m�[�J�E���g�j���̂�����܂��B

�����ԖƋ��i���ʖƋ��j���擾��������ł������̂�20��O���ł��B�܂�A40��̕��́A�Ƌ�������Ă����Ɏ����ԕی��ɉ������A���̎����ԕی��̌_����p�����Ă���A���������20�N���o�߂��Ă���v�Z�ł��B

�m���t���[�g�������グ��ɂ͎��Ԃ������邽�߁A�����ԖƋ����擾���������10��E20��̕��ɔ�ׂ�ƁA40��ō��������̕��͕K�R�I�ɑ����Ȃ�܂��B

�������A�m���t���[�g�����͂����܂Ŏ����ԕی��ɉ������Ė����̂��p�����邱�Ƃŏオ����̂ł��B����20��ŖƋ�������Ă������ԕی��ɉ������Ă��Ȃ����������A40��ŏ��߂Ď����ԕی��ɉ��������悤�ȏꍇ�ɂ́A10��E20��̕��Ɠ������A��ʓI��6��������̃X�^�[�g�ƂȂ�܂��B�܂��A���̗������邽��40��ł��������Ⴂ�܂܂̕������܂��B���̂悤�ɁA40��ł��K�����������͍����Ȃ�Ȃ����Ƃ��o���Ă����܂��傤�B

�O�q�̂Ƃ���A40��͕ی����������Ȃ�₷���N��ł͂�����̂́A�ی����������Ȃ邱�Ƃ�����܂��B�����ł͕ی����������Ȃ�₷���P�[�X�ƁA���̑�����Ă����܂��傤�B

�������Ă���q�ǂ����Ƌ������A�q�ǂ����e�̎����Ԃ��^�]���邲�ƒ������ł��傤�B���̂悤�ȏꍇ�͒ʏ���ی����������Ȃ�\��������܂��B����͎����ԕی����_��ۂɐݒ肷��u�N������v���Ƒ����̍ŔN���̉^�]�҂ɍ��킹�邱�Ƃ���ʓI������ł��B

�N������Ƃ́A�^�]�҂̔N������肷�邱�Ƃŕی�������������邵���݂̂��Ƃł��B�^�]�ҔN��������u�N����킸�⏞�v�u21�Έȏ�⏞�v�u26�Έȏ�⏞�v�Ƃ����悤�ɂ������̋敪�ɕ����A�⏞�����N��͈̔͂��L���Ȃ�قǕی����͍����Ȃ�܂��B

�܂��^�]�҂͈̔͂����肵�Ă��Ȃ��ꍇ���A���l�ɕی����͍����Ȃ邱�Ƃ���ʓI�ł��B�����ԕی��ɂ́u�^�]�Ҍ������v�Ƃ������̂�����A�⏞�̑Ώێ҂ƂȂ�^�]�҂����肷�邱�Ƃŕی�������������܂��B

�����̎q�ǂ����N�ɐ�����x�����^�]���Ȃ��̂ł���A�N������������g�܂��͔z��҂̔N��ɍ��킹�A�⏞�̑Ώێ҂��u�{�l�v�܂��́u�{�l�E�z��ҁv�Ɍ��肷����̕��ی����������ł���\��������܂��B�������A�����̎q�ǂ����^�]�����Ď��̂��N�������ꍇ�ɂ́A�⏞�����Ȃ����ߒ��ӂ��K�v�ł��B�q�ǂ����^�]����Ƃ��́A�^�]����Ƃ��݂̂�1���P�ʂʼn�������1�������ԕی������p����Ƃ������@���������܂��傤�B

���̗�������ꍇ�́A�����̂̕��Ɣ�ׂē����m���t���[�g�����ł��ی����͍����Ȃ�܂��B����͎��̂��N�����Ď����ԕی����g���ƁA�����̂̂Ƃ������Ⴂ���������K�p����邽�߂ł��B���̒Ⴂ���������K�p�������Ԃ��u���̗L�W���K�p���ԁv�Ƃ����܂��B

���̗L�W���K�p���Ԃ͑O�N�x�Ɂu3�����_�E�����́v���������ꍇ��1���̎��̂ɂ��u3�N�v�A�u1�����_�E�����́v�̏ꍇ�́u1�N�v�����Z����܂��B�����ĕی����Ԃ�1�N���o�߂��邲�ƂɁA�ی������x�����鎖�̗̂L���ɂ�����炸�u1�N�v���Z����܂��B

���Ƃ���3�����_�E�����̂�1��N�����āA���N�ȍ~�͖����̂ł������ꍇ�A4�N��Ɏ��̗L�W���K�p���Ԃ�0�N�ƂȂ薳���̂̊����������K�p����܂��B

���ɁA�l�ɑ��Q�̂Ȃ����̂̏ꍇ�ɂ́A����ی����̋��z�����A���N�ȍ~�ɏオ��ی����̕��������Ȃ�P�[�X������܂��B�����ꎖ�̂��N�����ĕی����𐿋�����ۂɁA���N�x�ɏオ��ی����Ǝ���ی����̋��z���r���������Ŕ��f����Ƃ悢�ł��傤�B

�����ԕی��ł̓S�[���h�Ƌ���ۗL���Ă��邱�Ƃŕی����̊���������u�S�[���h�Ƌ������v������̂���ʓI�ł��B���̂悤�Ȏ����ԕی��ł́A�^�]�Ƌ����O���[���������̓u���[�̕��́A�S�[���h�Ƌ���ۗL���Ă�����Ɣ�ׂĕی����������Ȃ��Ă��܂��܂��B

�܂��S�[���h�Ƌ���ۗL���Ă���ƁA�K�\������E�H����E�h����Ȃǂ̊���������uSD�iSafe�EDriver�j�J�[�h�v�����Ă�A�ق��̐F�̖Ƌ����^�]�Ƌ��X�V���̎萔���������A�u�K���Ԃ��Z���ςނȂǂ̃����b�g������܂��B

���̂悤�Ȗʂ�������S�^�]��S�����āA����������悤�ɓw�߂܂��傤�B�S�[���h�Ƌ���5�N�ȏ㖳���́E���ᔽ�̃h���C�o�[�Ɍ�t����܂����A�����̂��ʈᔽ���Ȃ��Ă��A��ނȂ����R���Ȃ��^�]�Ƌ����������ɍX�V�ł����Ɏ������Ă��܂����ꍇ�Ȃǂ͍Ď擾���Ă��S�[���h�Ƌ��ł͂Ȃ��Ȃ��Ă��܂����ߒ��ӂ��K�v�ł��B

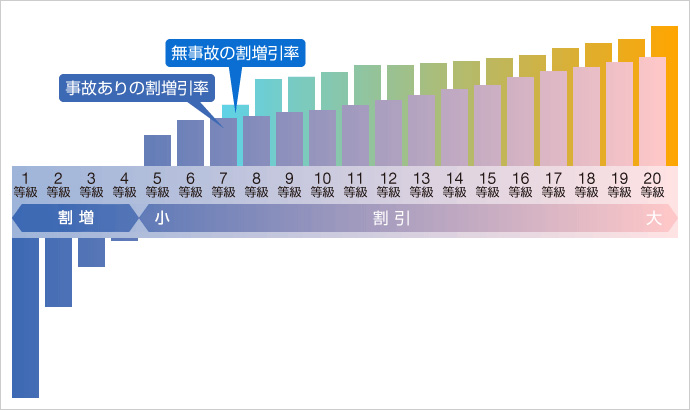

�O�q�̔N��ʕی����̕\������킩��Ƃ���A�ԗ��ی����Z�b�g���Ă���ƕی����͂��̕������Ȃ�܂��B���Ɏԗ��ی����z�i�x�����x�z�j�������ݒ肳��鍂���Ԃɏ���Ă���ꍇ�͕ی����������Ȃ�₷���X���ɂ���܂��B

���̂��ߎ����ԕی��ɉ�������ۂ〈�����̍ۂɂ́A�ԗ��ی����{���ɕK�v���ǂ����������邱�Ƃ���ł��B�ی����������������ꍇ�ɂ́A�ƐӋ��z�i���ȕ��S�ƂȂ���z�j�����߂ɐݒ肷��A�ꕔ�̎��̂Ɍ��肵�ĕ⏞�����G�R�m�~�[�^�C�v�iSBI���ۂł́u�ԑΎԁ{����A�v�j�ɉ�������Ȃǂ̕��@����������Ƃ悢�ł��傤�B

�Ɩ���ʋȂǂɎ����Ԃ��g�p���Ă���ꍇ�ȂǂŔN�Ԃ̑��s�������������́A��ɓ���E���W���[�Ŏg�p���Ă��鑖�s�������Z�����Ɣ�ׂĕی����͍����Ȃ�X���ɂ���܂��B

���Ƃ���SBI���ۂ̎����ԕی��ł́A�N�ԑ��s�����ɉ����Ĉȉ�5�̋敪���݂����Ă��āA���s�����������قǕی����͍����Ȃ�܂��B

���s�����敪�͕ی���Ђɂ���ĈقȂ�A���s�����敪��p���ĕی������Z�o���Ă����Ђ̏ꍇ�ɂ́A�K�ȑ��s�����敪��I�Ԃ��Ƃ��ی�����ߖ�錍�ł��B�����g�̑��s�����ɍ��������s�����敪���I�ׂ�悤�A�ׂ������s�����敪�̂���ی���Ђ̎����ԕی���I�т܂��傤�B

�����ł͎����ԕی��̕ی����������}������@�ɂ��ĉ�����܂��B�����g�Ŏ��H�ł������ȕ��@���������Ă݂܂��傤�B

�����ԕی��̕⏞���e�������������A�ی�����}������\��������܂��B�O�q�̎ԗ��ی��̂ق��A����ҏ��Q�ی��A�l�����ӔC�댯�⏞����A�ٌ�m��p����ȂǁA�t�т��Ă���⏞�������g�ɂƂ��Ė{���ɕK�v���ǂ����Č������܂��傤�B�K�v�����Ⴂ���̂�����ΊO���Ƃ����I����������܂��B

�܂��⏞�̏d�����Ȃ������m�F���邱�Ƃ���ł��B���Ƃ�������̉Еی��Ǝ����ԕی����ꂼ��Ɍl�����ӔC�ی����t���Ă��āA�d�����ĉ������Ă��邱�Ƃ͂悭����܂��B

�Ȃ��A�����ԕی���Еی����͂��߂Ƃ��鑹�Q�ی��ɂ����Ď���ی����͔�Q�z������Ƃ���Ă��邽�߁A�����⏞���e�̑��Q�ی��ɕ����������Ă��Ă��A�d�����ĕی���������킯�ł͂���܂���B

�⏞���d�����Ă��邱�Ƃ��킩�����ꍇ�ɂ́A�����ꂩ�̕ی����������ĕی�����ߖ�Ƃ悢�ł��傤�B

�����ԕی��̕ی����Ɍ��炸�A���i��T�[�r�X���w������ۂɁA�ꊇ���i�N���j�ł͂Ȃ��A�������i�����j��I������Ɨ����������ɂȂ�P�[�X����ʓI�ł��B�ی������܂Ƃ߂Ďx�����]�T������Ȃ�A�N������������Ƃ悢�ł��傤�B

�������ꊇ���i�N���j�͂܂Ƃ܂����������K�v�Ȃ̂ŁA�����Ɏx�Ⴊ�o�Ȃ������ӂ��K�v�ł��B�x�o�̑������Ɏx�������d�Ȃ�Ɖƌv���ꂵ���Ȃ�\��������̂ŁA�K�v�ȋ��z���m�ۂ��Ă����Ȃǖ����Ȃ��x������H�v�����܂��傤�B

�_�C���N�g�^�̎����ԕی���I�Ԃ��Ƃł��ی����������}������ꍇ������܂��B�_�C���N�g�^�Ƃ́A�x�ЁE�x�X�Ȃǂ��������ɃC���^�[�l�b�g��d�b��ʂ��Č_��^�C�v�̎����ԕی��ł��B�㗝�X�^�̕ی���Ђ���Č_��^�C�v���l���������Ȃǂ̃R�X�g���팸�ł��邽�߁A���̕��ی����������ɂȂ�܂��B

�_�C���N�g�^�̎����ԕی��͊e�튄�����x���[�����Ă��܂��BSBI���ۂ̎����ԕی��Ȃ�C���^�[�l�b�g����̐V�K�\���݂�14,500�~�i��1�j�������ɂȂ�ق��A�V�Ԋ�����Z�[�t�e�B�E�T�|�[�g�J�[�����^ASV�����Ȃǂ̊e�튄�����x�����p�ł��܂��B

�܂��ی��������łȂ��A�ƊE�ō������i��2�j�̃��[�h�T�[�r�X�������t�т����_�����́B24����365�����̎�t���Ă���邽�߁A��Ԃ�x���̎��̂̍ۂɂ����S�ł��B�⏞���e�������ɕK�v�Ȃ��̂������ׂ����I�ׂ邽�߁A�ی����̃��_��}���邱�Ƃ��ł��܂��B

���[�Y�i�u���ȕی����Ŏ����ɍ������⏞��T�[�r�X���������́ASBI���ۂ̎����ԕی����������Ă݂Ă͂������ł��傤���B

��1�@�@�C���^�[�l�b�g�����i14,000�~�j�A�،��s���s�����i500�~�j��K�p���������z�ł��B�����̏ꍇ�͔N��14,520�~�i�@14,040�~�A480�~�j�ƂȂ�܂��B�p���̂��\���݂̏ꍇ�͊����z���قȂ�܂��B

��2�@2025�N7��SBI���ے��ׁB�e�Ђ̔�r�\�� ������

40��͎��̗����ł��Ⴂ�N��ł��邽�߁A���̕������ԕی��̕ی���������ق��̔N��Ɣ�ׂĊ����ȌX���ɂ���܂��B������10�ォ��20��̎q�ǂ��������Ԃ��^�]���邲�ƒ��A���̗��̂�����A�ԗ��ی����Z�b�g���Ă�����Ȃǂ�40��ł�������ی��������z�ɂȂ��Ă���P�[�X������܂��B

�ی����������Ȃ闝�R�₻�̑��m���������ŁA�ł��邾���ی����������Ȃ���@�����H���Ă݂܂��傤�B�ی����̈��������ł͂Ȃ��A�����g�ɍœK�ȕ⏞��T�[�r�X��������Ă��鎩���ԕی���I�Ԃ��Ƃ��������߂��܂��B

���M�N�����F2023�N8��2��

�i�ŏI�X�V���F2025�N10��17���j

SBI���ۂ̎����ԕی���

�C���^�[�l�b�g����̐V�K���\���݂�

14,500�~�����I��

������l���s�v�I

�����̕����Љ�l�ɂȂ肽�Ă�20��B�ʋȂǂ̂��߂Ɏ����Ԃ��K�v�ɂȂ�A�����ԕی������߂Č����������������Ǝv���܂��B����́A20��E���߂Ă̎����ԕی��ł��Ȃ�ׂ��ی�����}����R�c�ɂ��Ă��Љ�܂��B

�����ӕی��́A�����Ԏ��̂̔�Q�҂̋~�ς�ړI�Ƃ��Ă���ی��ł��B���̂��߁A�����Ԃ�o�^����ہA�Ԍ���ʂ��ۂɉ������`���t�����Ă��܂��B���̂̑���̎��S�A�����A����Q�Ȃǂ͕⏞�Ώۂł����A����̎Ԃ╨�ɑ��Q��^�����ꍇ�̏C����p�A�������g�̂����̎��Ô�Ȃǂ͕⏞����܂���B

�����ԕی��̍X�V���ɕی����������ƈ����ł��Ȃ��������������͑����̂ł͂Ȃ��ł��傤���B�u�N������v�͕ی�����ߖ�|�C���g��1�ł��B�N������Ƃ͂ǂ̂悤�Ȃ��̂ŁA���ۂɂǂ̂悤�ȏ�ʂŗ��p�ł��A���̒��ӓ_�͉����A�Ȃǂ����`�����܂��B

�ƒ����2��ڂ̎����Ԃ��w�����邱�ƂɂȂ����ꍇ�A�����ԕی���V���Ɍ_�邱�ƂɂȂ�ł��傤�B���̍ہu�Z�J���h�J�[�����v��K�p���邱�ƂŁA�����ԕی��̕ی�����ߖ�ł���ꍇ������܂��B�{�L���ł́u�Z�J���h�J�[�����Ƃ͉����v�Ƃ�����{����A�K�p���邽�߂ɖ������ׂ�������������܂��B

���ƂŎԂ𗘗p����o�c�ҁi�S���ҁj�̕��̒��ɂ́A�@�l�����̎����ԕی��̑����m�肽���Ƃ�������A�����ɎЗp�Ԃ̎����ԕی��ɉ����������Ƃ�����������������̂ł͂Ȃ��ł��傤���B�{�L���́A�@�l���������ԕی��̑����A���g�N�ɉ���������@�ɂ��ĉ�����܂��B

20��̎����ԕی��̑I�ѕ��`�����ł����g�N�Ɏ����ԕی���������R�c�I�`

�����̕����Љ�l�ɂȂ肽�Ă�20��B�ʋȂǂ̂��߂Ɏ����Ԃ��K�v�ɂȂ�A�����ԕی������߂Č����������������Ǝv���܂��B����́A20��E���߂Ă̎����ԕی��ł��Ȃ�ׂ��ی�����}����R�c�ɂ��Ă��Љ�܂��B

�C�ӕی��Ƃ́H�⏞�̎�ނ��������ۂ̃|�C���g�����

�����ӕی��́A�����Ԏ��̂̔�Q�҂̋~�ς�ړI�Ƃ��Ă���ی��ł��B���̂��߁A�����Ԃ�o�^����ہA�Ԍ���ʂ��ۂɉ������`���t�����Ă��܂��B���̂̑���̎��S�A�����A����Q�Ȃǂ͕⏞�Ώۂł����A����̎Ԃ╨�ɑ��Q��^�����ꍇ�̏C����p�A�������g�̂����̎��Ô�Ȃǂ͕⏞����܂���B

�����ԕی��̔N������Ƃ́H�N��敪��ߖ���@�����

�����ԕی��̍X�V���ɕی����������ƈ����ł��Ȃ��������������͑����̂ł͂Ȃ��ł��傤���B�u�N������v�͕ی�����ߖ�|�C���g��1�ł��B�N������Ƃ͂ǂ̂悤�Ȃ��̂ŁA���ۂɂǂ̂悤�ȏ�ʂŗ��p�ł��A���̒��ӓ_�͉����A�Ȃǂ����`�����܂��B

�Z�J���h�J�[�����Ƃ́H�������邽�߂̏����ƌ_�̒��ӓ_������I

�ƒ����2��ڂ̎����Ԃ��w�����邱�ƂɂȂ����ꍇ�A�����ԕی���V���Ɍ_�邱�ƂɂȂ�ł��傤�B���̍ہu�Z�J���h�J�[�����v��K�p���邱�ƂŁA�����ԕی��̕ی�����ߖ�ł���ꍇ������܂��B�{�L���ł́u�Z�J���h�J�[�����Ƃ͉����v�Ƃ�����{����A�K�p���邽�߂ɖ������ׂ�������������܂��B

�@�l���������ԕی��̑���́H���g�N�Ȏ����ԕی��Ɖ������@������I

���ƂŎԂ𗘗p����o�c�ҁi�S���ҁj�̕��̒��ɂ́A�@�l�����̎����ԕی��̑����m�肽���Ƃ�������A�����ɎЗp�Ԃ̎����ԕی��ɉ����������Ƃ�����������������̂ł͂Ȃ��ł��傤���B�{�L���́A�@�l���������ԕی��̑����A���g�N�ɉ���������@�ɂ��ĉ�����܂��B

��①�C���^�[�l�b�g�����i14,000�~�j②�،��s���s�����i500�~�j��K�p�����ꍇ�̊����z�ł��B�����͔N��14,520�~�i①14,040�~②480�~�j�ƂȂ�܂��B

�����ԕی��̂����ς�

0800-8888-581

9:00�`18:00�i12/31�`1/3�������܂��j

2025�N10���@25-0296-12-0028