「軽自動車」にはいろいろなメリットがあります。

たとえば、以下のことが挙げられます。

- 普通自動車に比べて税金が安い。

- 燃費がよい。

- 車体がコンパクトであるため、運転がしやすい。

その他にも、あまり知られてはいないかもしれませんが、車種によってはリセールバリューが高いということもメリットであると言えるでしょう。そして、強制保険である自賠責保険の保険料は普通自動車と比べて大きくは変わりませんが、自賠責保険の上乗せとなる「自動車保険(任意保険)の保険料が安い」ということもメリットとして挙げられます。

なぜ軽自動車の自動車保険料が安いのか

では、なぜ軽自動車の自動車保険料が安いのかを、自動車保険のしくみと合わせて、簡単にご説明します。一つ例を挙げます。普通乗用車と軽乗用車について、以下の条件で年間保険料を見てみました。

| 軽自動車 (NBOX) |

普通自動車 (ステップワゴン) |

|

|---|---|---|

| 車両保険なし | 11,900円 | 11,520円 |

| 車両保険あり | 25,440円 | 31,340円 |

- 【算出条件(共通)】個人契約、保険始期:令和8年6月、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、年齢条件:26歳以上補償、運転者限定:本人限定、免許証の色:ゴールド、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:35歳・東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、払込方法:一括払、契約形態:継続契約以外

【算出条件(軽自動車)】車名:NBOX、型式:JF6、初度登録年月:令和8年6月、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円

【算出条件(普通自動車)】車名:ステップワゴン、型式:RP6、初度登録年月:令和8年6月、車両保険種類:一般車両、車両保険金額:310万円、車両自己負担額:5-10万円

これはあくまで一例ですが、軽自動車の保険料は普通自動車に比べて安くなっていることが多いです。

そして、軽自動車は一般的に普通自動車よりも車両の価額が安いので、車両保険の保険金額もそれに応じて低く設定すること(※)になります。

そのため、「車両保険あり」の場合の軽自動車と普通自動車の保険料の違いは、上記の金額よりもさらに大きくなります。

※車両保険の保険金額は、車体の価値に応じた額で設定します。

- 「車両保険」って何?

-

車両保険とは、契約している車が、衝突や接触などによって損害を受けた場合に、その修理費用などが補償される保険です。たとえば「車と車が衝突して車が傷ついた場合」や「外部から物が飛んできて車に傷がついた場合」などが対象となります。

車両保険には、主な事故全般を補償する「一般車両」と一部の事故に限定して補償する「車対車+限定A」の2通りがあります。

| 事故の種類 | 一般車両 | 車対車+限定A |

|---|---|---|

| 車やバイクとの衝突・接触(※1) | ||

| 自転車・動物との衝突や接触 | ||

| 電柱・建物などとの衝突や接触(単独事故) | ||

| あて逃げ | ||

| 転覆・墜落 | ||

| 火災・爆発・台風・洪水・高潮など | ||

| 盗難・いたずら・落書き | ||

| 窓ガラスの損害・飛び石による損害 |

- ※1相手の車とその運転者または所有者が確認できる場合に限ります。

- ※2保険始期日が2025年12月31日以前の契約では、補償の対象外となります。

軽自動車にも車両保険(自動車保険)を付けるべき?

それでは、軽自動車にも車両保険を付けるべきなのでしょうか?

結論から言えば、軽自動車であっても「車両保険は必要である」と言えます。(例外もありますが。)まず、必要であると考える理由です。確かに、新車の普通自動車と比べれば軽自動車の車体価格は低いです。

しかし、軽自動車の性能はどんどん高くなっていて、それを受けて今や200万円を超える価格の車もあります。ということは、やはりローンを組んで購入することも多くなりますが、車両保険を付けずに事故にあい、全損(※)となってしまった場合には、全額自己負担のうえで新たな車を購入しなければならないかもしれません。二重のローン負担が生じたり、かなりグレードを落とした車の購入とせざるを得なくなったりといったことにもなりかねません。

※「全損」とは、損害額や修理費が、時価額(=事故時の契約自動車の市場販売価格に相当する額)以上となるような場合や盗難されて戻ってこない場合などをいいます。

また、冒頭でも述べましたが、軽自動車の中には、車種によってはリセールバリューが高い車もあるので、購入して3年以内くらいまでの新車であれば、盗難されるリスクもないわけではありません。

特に日常的に車が必要である方にとっては、全損となってもすぐに次の車が必要となります。その際に、車両保険の保険金でローン負担を軽減させるという、「経済的な負担を減らすことが可能となる」ことが、車両保険が必要であると考える大きな理由の一つです。

一方で、必ずしも車両保険が必要であるとは言えないケースもあります。

たとえば、古い車の場合です。車体の価値は年数が経つほど低下しますので、それに合わせて車両保険の保険金額も低下していきます。保険金額が低くなるので、車両保険の保険料も安くはなりますが、損害が生じた場合に支払われる保険金は、この保険金額が上限となるため、修理費が保険金額を上回ってしまう場合などには、せっかく車両保険を付けていても、保険ですべての費用をカバーすることができない場合があります。

また、仮に全損となっても、すぐに次の車を購入できるくらいに経済的な余裕がある場合も、車両保険を付ける必要はないかもしれません。

軽自動車の車両保険(自動車保険)の保険料負担を軽くするには?

車両保険自体の必要性は述べたとおりですが、それでもやはり保険料が高くて…という場合もあるかもしれません。

もちろん、保険料を安くするということは、補償を限定することになりますので、安易におすすめすることはできないのですが、いくつかの切り口があります。

1どのプランを選択するか

まず、車両保険の2つのプランである、「一般車両」と「車対車+限定A」のどちらを選ぶかということです。上の『「一般車両」と「車対車+限定A」の比較表』のとおり、「車対車+限定A」は、車やバイクとの衝突・接触や火災・盗難などに補償が限定されており、自動車同士の事故の場合でも、事故の相手方の自動車とその運転者が確認できる場合に限り保険金が支払われるなど、「一般車両」より補償範囲が狭くなっているため、その分保険料が安くなります。

| 車両保険の種類 | 一般車両 | 車対車+限定A |

|---|---|---|

| 年間保険料 | 25,440円 | 19,250円 |

- 【算出条件】個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、年齢条件:26歳以上補償、運転者限定:本人限定、免許証の色:ゴールド、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:35歳・東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払、契約形態:継続契約以外

「車対車+限定A」では、自分が起こした事故(単独事故)などは補償されないため、このような場合は仕方がないと割り切ることができるのであれば、こちらを選ぶという切り口もあると考えられます。

一方で、

- 車両価格が高く、購入して間がない車に乗っている場合

- 日常的に車が必要で、全損となると生活に支障をきたし、かつすぐに新しい車を購入できるだけの経済的余裕がない場合

- 運転に慣れておらず、単独事故を起こす心配がある場合

- 狭い道や自転車が多く通るような場所を運転することが多い場合

などは、やはり「一般車両」を選ぶほうがよいと考えられます。

2自己負担額をどうするか

車両保険には「自己負担額」というものがあります。この「自己負担額」を変えることにより、車両保険の保険料を安くすることができます。

- 「自己負担額」って何?

-

自己負担額とは、保険会社が保険金を支払う場合に、補償を受ける側…お客さまに自己負担していただく金額のことをいいます。

たとえば、補償対象となる事故を起こし、修理費に30万円かかったケースで、5万円の自己負担額を設定していた場合には、5万円は補償を受ける側が自己負担し、残りの25万円が保険金として支払われます。損害額が自己負担額を下回る場合には、保険金は支払われません。 - なお、自己負担額を設定すると、どのような場合でも自己負担が発生すると考えられがちですが、以下の場合には自己負担は発生せず全額保険金として支払われます。

-

ア.全損の場合

「全損」とは、損害額や修理費が、時価額(=事故時の契約自動車の市場販売価格に相当する額)以上となるような場合や盗難されて戻ってこない場合などをいいます。この全損となった場合、自己負担額は差し引かれずに、保険金として全額が支払われます。 -

イ.相手がいる事故の場合

相手がいる事故の場合には、その相手からの賠償金は、まず自己負担額から充当されることになっており、相手側からの賠償金額が自己負担額を上回る場合には、自己負担が不要となります。

この自己負担額には、1回目の事故と2回目以降の事故で自己負担額が異なる方式(増額方式)と事故の回目に関係なく自己負担額が同じ方式(定額方式)の2つの方式があります。

保険会社の見積画面などでは、短く表記されることが一般的であり、増額方式では、前方の数字が1回目の事故の自己負担額、後方の数字が2回目以降の事故の自己負担額を示し、「5-10万円」といった感じになり、定額方式では、「10-10万円」、あるいは単純に「10万円」といった感じになります。

| 車両 自己負担額 |

(省略表記) | 年間保険料 |

|---|---|---|

| 1回目0円 2回目以降10万円 |

0-10万円 | 27,670円 |

| 1回目5万円(車対車事故の場合は0円) 2回目以降10万円 |

5(車対車免0)-10万円 | 26,610円 |

| 1回目5万円 2回目以降10万円 |

5-10万円 | 25,440円 |

| 10万円 | 10-10万円/10万円 | 23,820円 |

- 【算出条件】個人契約、保険始期:令和8年6月、車名:NBOX、型式:JF6、初度登録年月:令和8年6月、使用目的:日常・レジャー、年間走行距離:3,000km超 5,000km以下、ノンフリート等級:20等級(事故有係数適用期間0年)、年齢条件:26歳以上補償、運転者限定:本人限定、免許証の色:ゴールド、割引:新車割引/インターネット割引/証券不発行割引、記名被保険者:35歳・東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害保険:3,000万円(自動車事故補償)、搭乗者傷害保険:なし、車両保険種類:一般車両、車両保険金額:195万円、払込方法:一括払、契約形態:継続契約以外

このように、車両自己負担額を高く設定するほど、事故時に支払われる車両保険の保険金の額が少なくなるため、保険料は安くなります。

一方で、当たり前ですが、これは事故の際の自己負担が増すことを意味します。この設定にあたっては、どのように考えればよいのでしょうか?考え方の一つとして、ノンフリート等級への影響という点が挙げられます。

- 「ノンフリート等級」って何?

-

ノンフリート等級とは、契約者が所有・使用する車が、1社だけではなくすべての保険会社において契約されている台数を合計して9台以下である場合に、それぞれの契約に対して適用される割増あるいは割引率の区分のことをいいます。

ノンフリート等級は1等級から20等級まで分かれており、初めての契約の場合は、6等級または7等級からスタートします。

1年間の保険期間を通じて無事故の場合は、翌年度の契約は、1等級上の等級が適用され、反対に事故を起こした場合は、1回の事故につき3等級下の等級が適用されます。(※)

そしてノンフリート等級と保険料の関係ですが、全体の傾向として等級が上がれば保険料は下がり、等級が下がれば保険料が上がるという関係にあります。

※事故の種類によっては、1等級ダウンとなる事故または等級に影響しないノーカウント事故となる場合もあります。

車両保険を使うと翌年度の契約において適用されるノンフリート等級が下がるため、保険料は上がります。そのため、これを避けるために「小さな事故であれば保険を使わない」ことを許容できるのであれば、高めの自己負担額を設定してもよいと考えられます。逆に、事故の際は、できるだけ保険金で費用をカバーしたいとの意向であれば、自己負担額を低くするほうがよいと考えられます。

まとめ

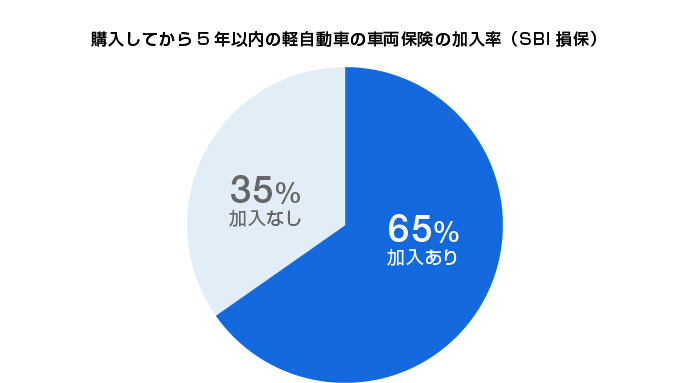

購入してから5年以内の軽自動車の車両保険の加入率は、SBI損保の契約では約65%で、過半数の方が車両保険を付けています。やはり、新しい車には、もしもの場合に備えて車両保険を付けている方が多いことがうかがえます。

繰り返しになりますが、これが示すとおり、車体価格が高い車、まだローンの支払いが残っている車そして新しい車などには、車両保険を付けておいたほうがよいと言えます。

逆に、古い車や近い時期に買い替えを検討している場合などには、あえて車両保険を付けないという選択もあるかと思われます。

また、車両保険を付ける場合でも、どのプランを選ぶのか(「一般車両」か「車対車+限定A」)、自己負担額をいくらに設定するのか(「0-10万円」、「10-10万円」など)によって、車両保険の保険料負担を軽くすることも可能とはなります。

ただし、保険料を安くするということは、補償を限定するということになりますので、安易におすすめすることはできませんが、購入したばかりであるなどの車の特徴、ご自身の経済的な状況、ご自身の運転技術や運転する環境の特徴などを踏まえて、よく検討することが大切です。

軽自動車には、普通自動車をはじめとしたほかの種類の自動車とは違った魅力があります。

たとえば、スポーツモデルの軽自動車は、価格もそれなりに高くなりますが、大排気量のスポーツカーとはまた違う、キビキビとした走りや爽快感が得られます。このような楽しさが得られる一方で、経済性もあるという点では、やはり稀有な車であると言えるのではないでしょうか。

軽自動車でのカーライフを安心して楽しむことができるように、車両保険を含めた保険全般についてよく検討していただければ幸いです!

- *注意:このコラム中の「軽自動車」とは自家用軽四輪乗用車、「普通自動車」とは自家用普通乗用車・自家用小型乗用車のことを指します。貨物車は対象外です。

執筆年月日:2019年8月

(最終更新日:2026年6月30日)