自動車保険で受けられる補償は、大きく3つに分かれています。

相手の身体や物を傷付けてしまったときのための補償、自分や搭乗者の身体が傷付いてしまったときのための補償、自分の車が傷付いたり壊れたりしてしまったときのための補償の3つです。

「車両保険」は車の損害を補償するもので、事故に遭ってしまったときの車の修理代金などはこの車両保険から補うことができます。今回は、車が事故によって修理や買い替えが必要になった場合に役立つ「車両保険」との上手な付き合い方について解説します。

車両保険とは?

車両保険とは、契約中の車が衝突などの事故により損害を受けた場合や盗難された場合などに保険金が支払われる保険です。保険金は、契約中の車が事故などにより修理や買い替えが必要になったときの代金に充てることができます。なお、車両保険は自動車保険の補償の一つとして、任意で加入する保険のため、加入は必須ではありません。

車両保険で支払われる保険金は、損害額や修理費が車の時価額を超えるような「全損」という状態であれば、保険金額または事故時点での車の時価額が支払われます。また、修理費が車の時価額を下回る「分損」という状態であれば修理費など損害額が支払われます。なお免責金額を設定していた場合には、免責金額を差し引いた金額が保険金として支払われます。

車両保険では補償する事故の範囲を二種類の中から選べます。一つは事故全般を補償対象としていて補償の範囲が広い「一般車両」、もう一つは補償が一部の事故に限定されている「車対車+限定A」です(SBI損保での名称。保険会社によって名称が異なります)。

「車対車+限定A」は補償が一部の事故に限定されている分、保険料を抑えることができます。

事故の種類と車両保険の補償の有無

| 事故の種類 | 一般車両 | 車対車+限定A |

|---|---|---|

| 車やバイクとの衝突・接触(※1) | ||

| 自転車・動物との衝突や接触 | ||

| 電柱・建物などとの衝突や接触(単独事故) | ||

| あて逃げ | ||

| 転覆・墜落 | ||

| 火災・爆発・台風・洪水・高潮など | ||

| 盗難・いたずら・落書き | ||

| 窓ガラスの損害・飛び石による損害 |

- ※1相手の車とその運転者または所有者が確認できる場合に限ります。

- ※2保険始期日が2025年12月31日以前の契約では、補償の対象外となります。

車両保険の補償の範囲を選ぶポイント

「車対車+限定A」では電柱にぶつかるなどのような自損事故は補償されません。そのため、まだ運転に慣れない方や普段から狭い道路を走行することが多い方は「一般車両」で加入すると良いでしょう。一方、運転に自信があり、自分で起こした事故はしょうがないと割り切ることができ、それより保険料が安いほうにメリットを感じるという方は「車対車+限定A」で加入されるのがオススメです。

車両保険の修理費用はどれだけ支払われるか

車両保険は、契約する車の時価相当額の範囲内で保険金額を設定できます。ただし、免責金額がある旨も理解しておきましょう。免責金額とは、車両保険を使用して車を修理する際に契約者自身が負担する金額のことです。たとえば、50万円分の損害があった場合、10万円の免責金額が設定されている車両保険であれば、自己負担額は10万円、残りの40万円が車両保険の保険金から支払われます。そして、損害額が免責金額を下回っている場合は、保険金の支払いはありません。

なお、SBI損保では免責金額を以下のように設定できます。

| 免責金額 | 1回目の事故に おける免責金額 |

2回目以降の事故に おける免責金額 |

|

|---|---|---|---|

| 増額方式 | 0-10万円 | 0円 | 10万円 |

| 5(車対車免0)-10万円 | 5万円(※) | 10万円 | |

| 5万円-10万円 | 5万円 | 10万円 | |

| 定額方式 | 10万円-10万円 | 10万円 | 10万円 |

- ※1回目の事故がほかの自動車との衝突・接触事故であり、相手自動車の登録番号などや運転者または所有者の住所氏名等が確認できる場合、免責金額はありません。

自動車が全損した場合

自動車が全損した場合とは、以下の2つのいずれかの状態になった場合を指します。

- ・物理的全損:走行ができず、修理不可能な全損

- ・経済的全損:修理はできるが、修理費用が車両の時価を上回る全損。

物理的全損、経済的全損、どちらの場合であっても、全損の場合には免責金額が差し引かれることなく、保険金額または事故時点での車の時価額が支払われます。

車両保険で自動車を修理する流れ

車両保険で車を修理する場合、まずは保険会社に連絡しましょう。

修理工場はどこを選んでも構いませんが、主に保険会社の指定修理工場に依頼するパターンと契約者自身で修理工場を探すパターンがあります。

SBI損保の場合「SBI損保安心工場(指定修理工場)」のご紹介が可能です。車の引取り・納車、そして代車が無料になるなどのサービスが受けられます。なお、契約者自身が修理工場を探す場合、指定修理工場で提供するサービスは受けられません。

車両保険で修理に備える

先にも述べましたが、車両保険では事故などにより修理・買い替えが必要になったとき、補償の範囲内で保険金が支払われます。もし事故の相手に過失があれば、修理費の一部の支払いを受けられる可能性がありますが、自身の過失分については自身で補わなくてはなりません。

契約の車が高級車であれば修理費が高くなる可能性もあり、車両保険ではそのような高額な修理費も補うことができるので役に立ちます。ただし、契約時に選択した免責金額(自己負担分)は自身の負担となります。また車両保険の保険金額は契約時の時価額相当で設定しますので、古い車の場合は修理に十分な保険金を受け取れない可能性もあるので注意です。

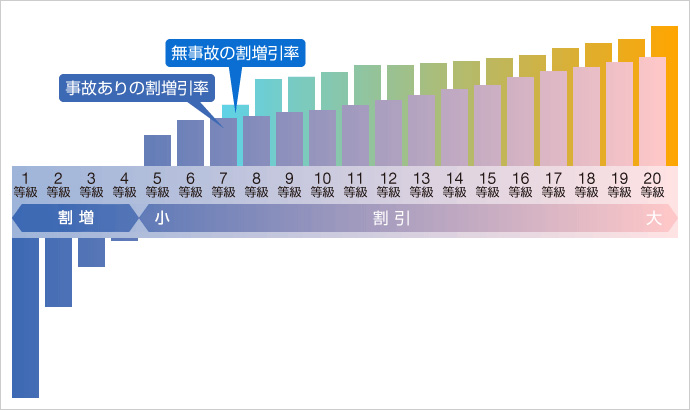

事故後の等級に注意

車両保険を使う場合は、事故後の契約更新時に等級が下がってしまう点に注意です。自動車保険には事故歴によって保険料の割引・割増をする「ノンフリート等級別料率制度」があります。当制度では原則6等級からスタートし、保険期間中に等級ダウン事故がなければ通常更新時に1等級ずつ上がります。最大20等級まで上がり、等級が高いほど割引が大きいです。

しかし、等級ダウン事故を起こすと、事故の種類によって1等級または3等級下がってしまい、さらに「事故有」としておのおの1年間または3年間、等級が下がったうえに保険料の割引率もさらに下がってしまうしくみになっています。 事故により車両保険を使う場合も等級が下がってしまい、次回契約更新時に保険料が上がる可能性があります。

損したくない人のための車両保険の使い方

車に損害があったからといって安易に車両保険を使うと、次回の契約更新時に保険料が高くなってしまいます。車両保険を使った場合の次回の保険料の増加分より修理費用が小さくて、費用を自分で負担することができる場合は、修理費用は自己負担したほうが賢明でしょう。リサイクルパーツを使うなどすれば修理費用を抑えることもできます。自費で修理する場合は修理工場に相談してみてはいかがでしょうか。

車両保険の保険料節約法

車両保険の保険料を節約するには、先にも述べましたが、補償の範囲を限定する「車対車+限定A」のタイプで契約する方法があります。運転に自信のある方などはこちらのタイプで契約することで保険料が下がります。また、免責金額の設定を見直すことでも保険料を下げることができます。

免責金額とは事故により保険金を受け取る場合に自己負担する金額のことで、たとえば毎回5万円は自己負担するとか、事故1回目は5万円を自己負担して2回目以降は10万円自己負担するなどの設定ができます。免責金額の設定方法でどのくらい保険料が異なるのか、保険会社や代理店に見積りしてもらうと良いでしょう。

まとめ

車両保険に入る場合は、自身の運転状況(運転への自信や普段運転する道路)や、想定される修理費と保険料とのバランスなどによって、補償の範囲や免責金額の設定をすることで保険料を抑えることができます。また事故等により修理が必要になったとしても、車両保険を使うか使わないか、きちんと見極めるのがポイント。車両保険を使った場合に次回の保険料がどうなるか当該保険の担当者に確認しましょう。補償の内容などに迷った場合は、コールセンターに相談してみるのもオススメです。

執筆年月日:2017年5月

(最終更新日:2025年10月17日)