自動車を購入したり、譲渡されたりして取得した際には、「自動車税環境性能割」という税金を納める必要があります。自動車税環境性能割は、燃費などの環境性能に応じて課される税金であり、新車・中古車を問わず対象です。

自動車税環境性能割の税率は、環境性能が高い自動車ほど低くなり、場合によっては非課税になることもあります。そのため、自動車を選ぶ際は、税負担を抑える観点からも、環境性能を意識することが大切です。

本記事では、自動車税環境性能割の基礎知識のほか、税額の計算式や税率、自動車税環境性能割が減免されるケースについて解説します。

自動車税環境性能割とは、自動車を購入した・譲渡されたときに納める税金のこと

自動車税環境性能割とは、自動車を購入したり譲渡されたりして取得したときに納める税金のことです。

自動車税環境性能割の最大の特徴は、自動車税が自動車の「環境性能」に応じて課される点です。具体的には、燃費などの環境性能が優れている(環境への負荷が小さい)ほど、税率が低くなり、一定の基準を満たす場合には非課税となることもあります。

たとえば、燃費性能が優れた電気自動車やプラグインハイブリッド自動車は、自動車税環境性能割が非課税です。

なお、自動車税環境性能割は、新車・中古車を問わず課税対象となるため、購入する際は事前に税率や税額を確認しておくといいでしょう。

自動車税環境性能割は自動車取得税の廃止と同時に導入された

自動車税環境性能割は、2019年10月の税制改正の際、消費税率引き上げ(8%から10%)とともに導入された新しい税制度です。その際に、従来の「自動車取得税」が廃止されました。

新たな税制が必要となった理由の1つは、従来の自動車取得税が自動車の取得に対して一律の税率で課税しており、環境性能の高い車でも低い車でも税負担に差がなかったことです。

そこで、環境負荷の低減を目的に、自動車の燃費性能や排出ガス性能といった「環境性能」を基準とした課税方式に移行したのが、自動車税環境性能割です。これにより、自動車購入者が環境に配慮した車を選びやすくなり、脱炭素社会の推進にもつながっています。

自動車税環境性能割の税額の計算方法

続いては、自動車税環境性能割の税額の計算方法について解説します。自動車税環境性能割の金額は、下記の計算式で算出可能です。

<自動車税環境性能割の計算式>

自動車税環境性能割の税額=取得価格×自動車税環境性能割の税率

たとえば、取得価格が150万円の新車で、自動車税環境性能割の税率が2%の場合、自動車税環境性能割の税額は150万円×2%=3万円です。

取得価格の計算方法や自動車税環境性能割の税率の求め方は、下記のとおりです。

新車の取得価格

自動車税環境性能割の計算式に用いる取得価格は、自動車の単純な本体価格ではありません。新車の場合、取得価格は下記の計算式で算出できます。

<新車の取得価格の計算式>

新車の取得価格=課税標準基準額+購入時の付加物(オプション)価格

課税標準基準額は、自動車の車種やグレードによって決まっており、車両の本体価格の約90%が目安となっています。

また、購入時の付加物価格とは、カーナビやエアバッグといったオプション品の価格のことです。具体的には、主に下記のとおりです。

<自動車税環境性能割の対象となる主な付加物>

なお、同じ付加物でも、下記のものは自動車税環境性能割の対象にはなりません。

<自動車税環境性能割の対象とならない主な付加物>

中古車の取得価格

中古車の取得価格は、新車とは異なる方法で計算します。中古車の取得価格を算出する計算式は下記のとおりです。

<中古車の取得価格の計算式>

中古車の取得価格=課税標準基準額×残価率

中古車の残価率とは、新車登録からの経過年数に応じて、その車の価値が新車価格に対してどの程度残っているかを示す割合のことです。登録から年数が経過しているほど残価率が低くなり、それに応じて取得価格も下がります。

環境性能割の負担額を正確に知るためには、残価率の確認が必要です。残価率は、普通車の場合は6年、軽自動車では4年の耐用年数が経過すると10%まで下がります。

普通車と軽自動車の残価率は、下記のとおりです。

普通車の残価率

| 経過年数 |

残価率 |

| 1年 |

68.1% |

| 1.5年 |

56.1% |

| 2年 |

46.4% |

| 2.5年 |

38.2% |

| 3年 |

31.6% |

| 3.5年 |

26.1% |

| 4年 |

21.5% |

| 4.5年 |

17.7% |

| 5年 |

14.6% |

| 5.5年 |

12.1% |

| 6年 |

10.0% |

軽自動車の残価率

| 経過年数 |

残価率 |

| 1年 |

56.2% |

| 1.5年 |

42.2% |

| 2年 |

31.6% |

| 2.5年 |

23.7% |

| 3年 |

17.7% |

| 3.5年 |

13.3% |

| 4年 |

10.0% |

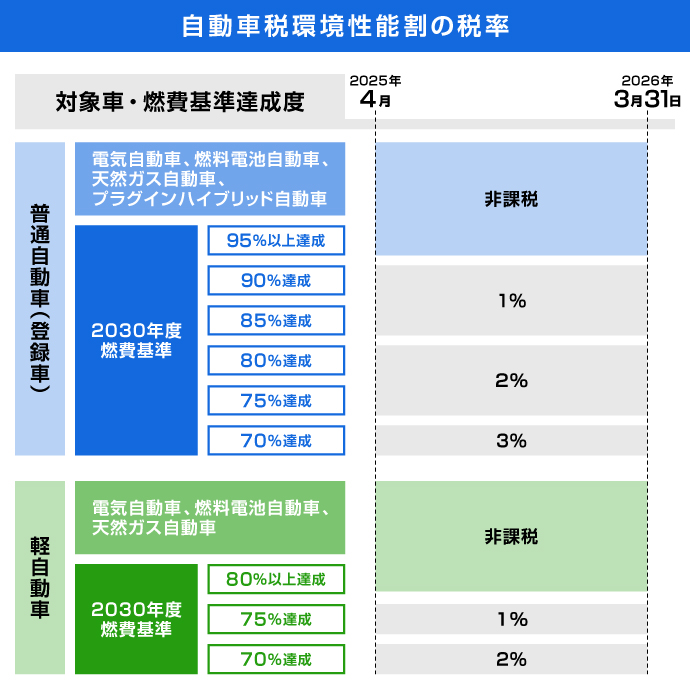

自動車税環境性能割の税率

自動車税環境性能割の税率は、自家用車の場合、基本的に0〜3%の範囲で設定されています。この税率は、自動車の燃費性能や排出ガス性能など、環境への配慮の度合いに応じて段階的に変わります。

2025年4月1日〜2026年3月31日に取得した自動車の税率は、下記のとおりです。なお、税率は定期的に見直されるため、購入前に最新情報を確認することが重要です。

自動車税環境性能割の税率

税率は、環境に配慮した車であればあるほど軽減されるしくみとなっています。

電気自動車やプラグインハイブリッド自動車などの購入を検討している方にとっては、環境性能割が非課税であることは大きなメリットとなるでしょう。

自動車税環境性能割が減免・非課税となるケース

自動車税環境性能割は、すべてのケースで一律に課税されるわけではありません。一定の条件を満たす場合には、減免または非課税となるケースがあります。主なケースは下記のとおりです。

自動車を障害者が使用する

身体障害者や精神障害者などが日常生活に必要として使用する自動車では、自動車税環境性能割が減免されるケースがあります。

減免を受けるには、期限内に減免の申請をする必要があります。申請期限は自治体によって異なりますが、おおむね1か月以内です。

自動車を相続によって取得した

相続によって自動車を取得したケースでは、自動車税環境性能割が非課税となります。

環境性能割は、基本的には50万円以上の自動車を取得した際に課税されますが、相続では非課税となるため、50万円以上の自動車でも課税対象とはなりません。

取得価格が50万円以下の車

車の取得価格が50万円以下のケースも、自動車税環境性能割が非課税になります。

特に中古車の場合、登録からの経過年数が一定以上になると、残価率が大きく下がることで取得価格が課税対象外となるケースがあります。

こうしたケースなどにより取得価格が50万円以下になれば、実質的に環境性能割が発生しません。

自動車税環境性能割を支払うタイミング

自動車税環境性能割は、自動車を購入または譲渡で取得する際、そのタイミングで支払う税金です。購入の際には本体価格や諸費用と一緒に精算されるため、後から納付する必要はありません。

具体的には、自動車販売店や中古車販売店で購入手続きを行うとき、注文書や見積書などの書類に、自動車税環境性能割の金額が記載されているのが一般的です。その金額は、前述の計算式に基づいて算出されます。

環境性能割の金額を正確に把握したい場合は、購入前にディーラーへ確認することをおすすめします。

自動車購入の際は、環境性能割を意識しよう

自動車を購入する際は、本体価格だけでなく、自動車税環境性能割などの諸税についても意識することが大切です。自動車税環境性能割は、環境に配慮された自動車ほど税率が軽減され、場合によっては非課税となるため、コスト面でもメリットがあります。

たとえば、燃費性能が優れた電気自動車やプラグインハイブリッド自動車などは、自動車税環境性能割が非課税となり、税負担を大きく抑えられます。購入前に車種ごとの税率を確認し、総合的な費用を把握したうえで選択するといいでしょう。

自動車を購入・取得する際は、自動車保険への加入を忘れずに行うことをおすすめします。万一の事故に備え、補償の手厚い自動車保険に加入することが、安心してカーライフを始める第一歩です。

SBI損保の自動車保険は、リーズナブルな保険料に加え、インターネットからの新規加入で証券不発行の場合、保険料が14,500円割引となります(※1)。また、基本的な補償に加えて、業界最高水準(※2)のロードサービスが無料付帯しています。保険料の無料見積りが可能ですので、こちらからお見積りください。

-

※1

①インターネット割引(14,000円)②証券不発行割引(500円)を適用した割引額です。月払の場合は年間14,520円(①14,040円②480円)となります。

-

※2

2025年7月SBI損保調べ。各社の比較表は

こちら

執筆年月日:2025年7月7日

監修:橋本 絵美(はしもと えみ)

はしもとFPコンサルティングオフィス代表。福岡県出身。慶應義塾大学商学部卒。2男4女を育てるママFP。子ども=お金がかかるという考え方ではなく、子どもは宝であり、安心してもう一人産めるようにサポートしたいという思いからFPとなる。経験に裏打ちされたアドバイスが好評。

SBI損保の自動車保険は

インターネットからの新規お申込みで

14,500円割引!※

お見積りは個人情報不要!

※

①インターネット割引(14,000円)②証券不発行割引(500円)を適用した割引額です。月払の場合は年間14,520円(①14,040円②480円)となります。