自動車保険は基本的に1年ごとに更新を迎えます。前年と同じ条件で継続する方もいれば、そのタイミングで見直しを検討される方もいます。

自動車保険を見直す場合、特に保険料の安さを重要視する方が多いのでは。ここでは見直しの際に節約につながるポイントをお伝えします。

補償内容の見直し

自動車保険には保険期間中の事故歴などによって継続契約の保険料が割引・割増になるノンフリート等級制度があります。

等級が高いほど割引率が高く、一定の事故(以下、保険事故)により保険を使わなければ翌年以降の更新後は1等級上がるしくみになっています。逆に、保険事故を起こして等級が下がれば保険料は高くなるため、等級以外に保険料の節約方法はないのでしょうか。これから説明する補償内容を見直すことで節約になる可能性があります。

年齢条件と運転者の範囲

契約自動車を運転される方に合わせて、年齢条件や運転者の範囲を設定することで保険料の割引を受けられます。

年齢条件とは、保険で補償される運転者の年齢を限定することで、たとえば「26歳以上補償」とするとその年齢未満の人は基本的に補償対象外になるものです。年齢条件では契約の車を運転される方の中で最も若い方の年齢に合わせて選びます。ただし、記名被保険者(契約自動車を主に運転される人)の別居の未婚の子や知人友人などは年齢条件の設定があったとしても年齢に関わらず補償を受けられます。このように年齢条件を設定した場合に誰が補償対象になるかが分かりにくい部分もありますので、車の利用状況から適切な設定になっているか保険会社に確認しましょう。詳しくはこちらのページでもご説明しています。

一方、運転者の範囲とは、保険で補償される自動車を運転する人の範囲のことです。運転者の範囲を「運転者本人」や「夫婦」、「運転者の家族」などに限定する方法があり、補償対象者を限定することで保険会社としてはリスクが低くなるので、運転者限定割引で保険料が安くなります。

車両保険

自動車保険の中で車両保険を付けたいと考えている場合は、補償する事故の範囲を限定したり免責金額を設定したりすることで保険料を節約できます。

車両保険には「一般車両保険(フルカバータイプ)」と「車対車+限定A(エコノミータイプ)」の二種類の契約タイプがあり(名称は保険会社により異なります)、「一般車両保険」に比べて「車対車+限定A」では車以外の物との接触など一部の事故が補償の対象外になっています。「車対車+限定A」では補償が限定されるためその分保険料も安くなります。一定の補償で十分と考える人であればこちらを選ぶことで保険料の節約になります。

免責金額とは、事故が起きた際に、契約者が自ら負担する金額のことで、保険金はこの金額を差し引いた分が支払われます。免責金額を高く設定するほど、保険料が安くなります。事故が起きた場合でも一定の損害なら費用を負担できるということであれば、免責金額を高く設定することで保険料の節約になります。車両保険の種類や免責金額について設定の考え方などはこちらに詳しく書いていますのでご参考にしてください。

特約

おすすめされたまま契約をすると、もしかしたら不要な特約が付いているかもしれません。どのような特約がついているか確認することで保険料の節約になる可能性があります。

このとき、契約時の約款や契約のしおり、パンフレットなどで確認するのもよいですが、保険用語は分かりにくいものや勘違いしやすいものも少なくありません。少しでも分からない部分があれば、保険会社や代理店などにたずねてみましょう。コールセンターであれば土日祝日も対応してくれることが多いです。

自動車保険を2台以上契約している場合の補償内容

2台目以降の車を新たに契約する場合はセカンドカー割引(名称は保険会社により異なります)により保険料の割引が受けられます。また新規に限らず2台以上の自動車保険契約がある場合、1台の車の保険契約でほかの車の補償の一部をカバーできるケースがあるので、複数の車の間で補償が重複しないように見直すことで節約になります。

重複しやすい補償内容は

・人身傷害保険

・ファミリーバイク特約

・弁護士費用等補償特約

などがあります。この場合、複数の車の所有者は、記名被保険者本人だけでなく配偶者や同居の親族などであっても補償が重複する可能性があります。ご家族内で2台以上自動車保険の契約がある場合は当該保険会社に補償の重複がないか確認しましょう。

補償の重複については保険会社によって取り扱いが異なることもあります。SBI損保の場合はこちらで確認できます。

見直すタイミングは?

たとえば大学で別居していた子どもが帰ってきた、あるいは子どもが独立して家を出たなどで、主に契約自動車を運転する人が増えた・減ったという利用状況が変わったタイミングは見直し時期です。

また、運転する人の中で最も若い人が誕生日を迎えたときや、新しく車を購入したときなども契約内容を見直すことで節約の可能性があります。

さらに契約満期時には同条件で継続しがちですが、家計状況や保険に対する考え方の変化もありますので、必ず契約内容を見直ししましょう。

なお、免許証の更新によりゴールド免許になった場合も割引が適用される場合が多いので、更新時に保険会社や代理店の担当者に伝えましょう。

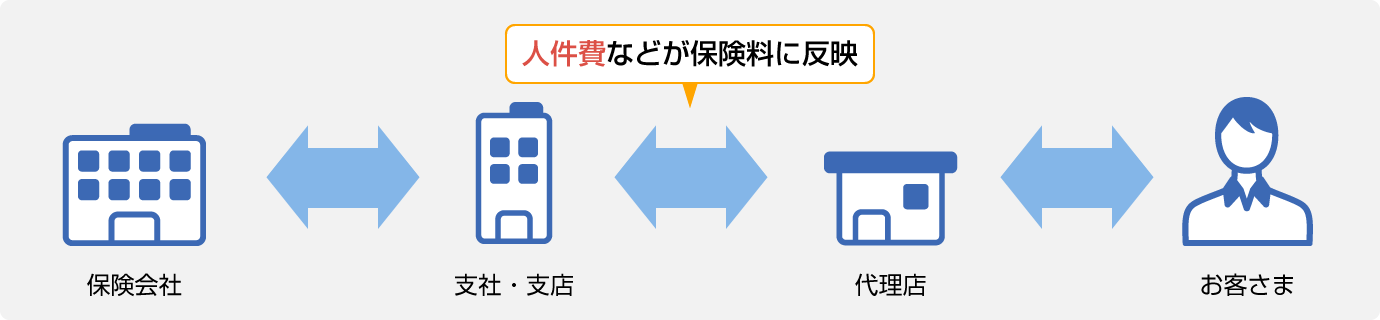

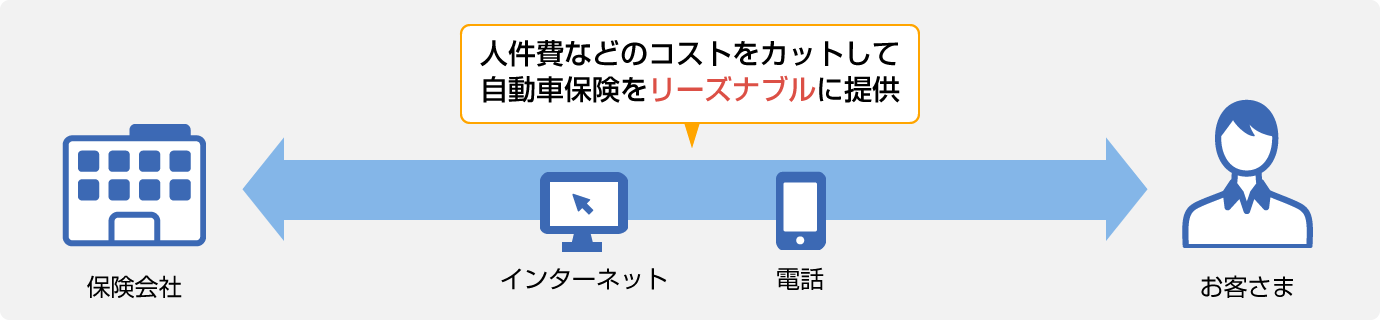

ダイレクト型は保険料が安い傾向

自動車保険の契約をする方法はさまざまにありますが、ダイレクト型といってインターネットや電話だけで、店舗に来店せず契約できる方法があります。以下の画像のようにダイレクト型は人件費などを抑えられることからコストカットができて、比較的保険料が安い傾向にあります。

代理店型

ダイレクト型

ダイレクト型の保険会社の保険料が本当に安いのか?その補償内容がどうなっているのか?保険商品の数はたくさんあるので一つ一つ比較検討するのは難しいです。そのようなときは、まずは一括見積サイトで各商品の保険料を比較し、家計から支払える保険料水準の商品をいくつかピックアップし、必要な補償を備えられるか個別に確認すると、スムーズに自身に合った保険商品を見つけられるでしょう。

まとめ

保険料の節約につながるポイントについてお伝えしてきました。上記以外にも、契約時に申告する「使用目的」や「年間走行距離」についても正しく申告することで保険料の節約になる可能性があります。

ただし、節約のために補償を削りすぎて、いざというときに必要な補償が得られないと本末転倒です。必要かどうかは自身だけでは判断が難しいので、保険会社や保険代理店の担当者、あるいは保険に詳しいファイナンシャルプランナーに相談してみましょう。

-

*2022年12月31日以前の契約では、補償・特約名称、内容が一部異なる場合があります。

執筆年月:2017年4月

(最終更新日:2025年10月17日)