はじめての自動車保険の選び方 - SBI損保の自動車保険

- はじめての自動車保険

はじめての自動車保険の選び方

自動車保険の種類や必要性、補償内容や保険料のしくみなど、自動車保険の基礎から選び方までわかりやすくご説明します。

-

*保険始期日が2022年12月31日以前の契約では、補償・特約の名称が一部異なる場合があります。

\個人情報入力なし!/

自動車保険とは

自動車保険ってどうして必要なの?

私たちの暮らしの中の身近な移動手段でもある自動車ですが、自動車事故はほんの少しの注意不足で起こります。相手が死傷したりガードレールにぶつかり壊してしまったりしたとき、予期せぬ多額の賠償を求められる場合があります。近年の事故後の裁判では億を超える損害賠償を命じられることも少なくありません。

このように、いつ起こるかわからない交通事故での賠償に備えておくことが自動車保険の基本的な役割といえるでしょう。

自動車保険の種類

自動車保険は「自賠責保険(強制保険)」と「任意保険」に分けられます。

自賠責保険(強制保険)の補償範囲は、相手のケガ・死亡に対してのみです。

被害にあわれた方1名につき死亡に対する補償は最高3,000万円(後遺障害の場合は4,000万円)までしか補償されず、差額分はご自身で負担することになります。

また、物に対しては補償対象外となっています。

加入する保険会社や選択する商品によって異なりますが、自動車保険(任意保険)に加入することで自賠責保険(強制保険)の補償対象外となってしまう損害をカバーすることができます。

<自賠責保険と自動車保険の主な補償・サービスの範囲>

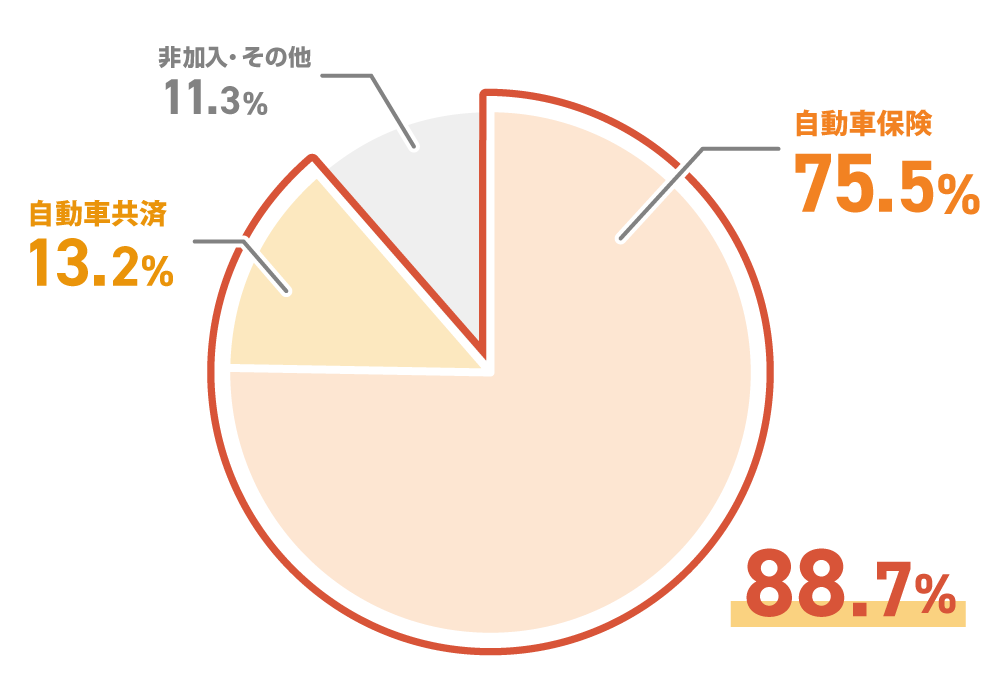

<自動車保険(任意保険)への加入率>

加入は任意となっていますがその重要性から加入率は高く、任意保険と共済(※)を合わせると88.6%が加入されています。

-

※「共済」…特定の地域や職業などの組合員を対象に、相互扶助(助け合い)を目的に協同組合などの団体が運営しており、保険会社とは異なり非営利目的で運営されています。

-

出典:損害保険料率算出機構「2025年度(2024年度統計)自動車保険の概況」第31表 自動車共済・自動車保険 都道府県別 対人賠償普及率〈2025年3月末〉を加工して作成

自賠責保険の支払限度額・補償限度額

-

1相手方の傷害に対する補償

(被害者1名につき) 支払限度額120万円 -

-

1.治療関係費

-

・治療費、看護料、諸雑費、通院交通費、義肢などの費用、診断書などの費用などに対して支払われます。

-

-

2.文書料

-

・交通事故証明書や印鑑証明書、住民票などの発行手数料に対して支払われます。

-

-

3.休業損害

-

・事故の傷害で発生した収入の減少(有給休暇の使用、家事従事者を含みます)に対して支払われます。

-

-

4.慰謝料

-

・交通事故による精神的・肉体的な苦痛に対して支払われます。

-

-

-

2相手方の後遺障害に対する補償

(被害者1名につき) 補償限度額3,000万円〜4,000万円 -

-

[1]神経系統・精神・胸腹部臓器に著しい障害を残し、常時介護または随時介護が必要な場合に支払われます。

-

・常時介護を要する場合(第1級)は、4,000万円

-

・随時介護を要する場合(第2級)は、3,000万円

-

-

[2]上記[1]以外の後遺障害について、後遺障害の程度に応じた等級によって支払われます。

-

・第1級 3,000万円〜 第14級 75万円

-

-

-

3相手方の死亡に対する補償

(被害者1名につき) 補償限度額3,000万円 -

-

[1]葬儀費

-

・通夜、祭壇、火葬、墓石などの費用(墓地、香典返しなどは除きます)に対して支払われます。

-

-

[2]逸失利益

-

・被害者が死亡しなければ将来得たであろう収入から、本人の生活費を控除した金額が支払われます。

-

-

[3]慰謝料

-

・被害者本人や遺族に慰謝料として支払われます。

-

-

実際の事故のケースに当てはめて自賠責保険の補償金額を確認

CASE

信号待ちで停車中の車に追突!

自分と相手の車を壊してしまい、相手の方にもケガを負わせてしまった。

このようなケースの場合、自賠責保険しか加入していなければ自己負担はいくらなのでしょうか?自賠責保険の具体的な補償事例をご紹介します。

自動車保険に加入していなければ自己負担額は230万円になります。

自賠責保険で補償されるのは相手のケガで120万円までです。

自動車保険(任意保険)に加入していたら、自己負担金額はかかりません(※)。

万が一に備えて、自動車保険への加入をおすすめします。

-

※車両保険をセットし車両自己負担額「0-10万円」を選択、かつ、1回目の事故としたときの自己負担額。

任意保険は補償範囲の広さに加えてサービスが充実している点が特徴

自分が交通事故を起こした場合に、任意保険では、被害者のケガや死亡、後遺障害に対する賠償だけでなく、自分のケガや後遺障害、死亡なども補償の範囲に含まれます。事故で破損した相手や自分の車、他者の民家の塀なども補償対象です。

また、相手方との示談交渉を任せたり、交通事故を起こした際にさまざまなアドバイスを受けられたりするなど、補償のほかにサービスも充実しています。

ロードサービスが無料で付帯している場合は、一般的に、鍵の車内閉じ込めやガス欠、タイヤのパンクといったトラブルにも対応してもらえます。

\個人情報入力なし!/

自動車保険の選び方とポイント

選び方とポイント

自動車保険に加入するタイミングはいつ?

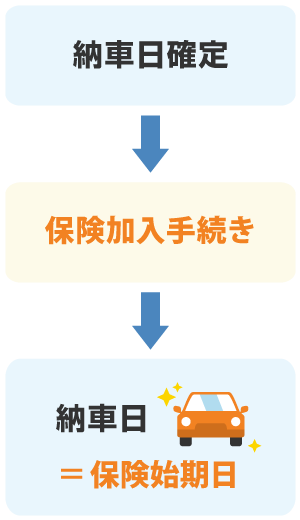

納車前に加入手続きを済ませましょう

車を購入し納車日が決まったら、納車当日から補償が開始されて安心して運転できるように納車前に自動車保険への加入手続きを完了させておきましょう。

代理店型の自動車保険なら代理店で、ダイレクト型の自動車保険ならインターネットや電話で加入手続きを行います。

一般的に、代理店で加入手続きをした場合には最短で申込当日、ダイレクト型で加入手続きをした場合には最短で申込の翌日を保険始期日(※)として設定することができます。

ただし、加入する保険会社や選択した支払方法によっては補償開始までにかかる時間が異なりますので、加入手続きは余裕をもってなるべく早めに済ませておくと安心です。

保険料が発生するのは保険始期日からなので、納車前に加入手続きをしても保険始期日を納車日に設定しておくことで保険料を多く払うということはありません。

万が一、納車日後に自動車保険に加入することになってしまった場合、納車されてから補償開始となるまでの間は自賠責保険のみに加入している状態となります。

この自賠責保険は人に対しての補償額には限度があり、物に対しての補償は対象外です。

このような状態で事故を起こしてしまうと高額な賠償責任を命じられる可能性があるため、非常に危険なので注意しましょう。

-

※「保険始期日」…補償が開始される日のこと

- 車が手元になくても加入手続きできるの?

自動車保険は納車前で車が手元にない場合でも、加入する車の情報があれば申込みをすることができます。 -

必要な情報は自動車検査証(以下、車検証)に記載されています。

車検証は納車日に車とともに購入者に引き渡しとなりますが、一般に納車日の数日前には車を購入した販売店に到着しています。自動車保険の申込みに必要な情報を教えてもらったり、販売店から車検証のコピーをもらったりすることで納車日より前に自動車保険の加入手続きを進めることができます。

また、車を購入した販売店で紹介された自動車保険にそのまま加入してしまう方が多くいらっしゃいますが、紹介された保険が必ずしもご自身に最適な保険とは限りません。どんな補償をつければ安心なのか、どんな目的で車を運転するのかなど自動車保険選びのポイントはさまざまです。各保険会社のWebサイトやパンフレットを見て、自分に必要な補償やサービスをしっかりと確認しておきましょう。

- 加入時に必要な書類は?

初めて自動車保険に加入する際に必要な書類は、免許証と車検証の2つです。 -

契約する自動車の走行距離とオドメーターの値も事前にメモしておきましょう。申込方法は保険会社によりさまざまですが、SBI損保の場合はWebサイトや電話で申込むことができます。インターネット申込みでは必要書類の提出は不要ですが、電話申込みの場合は手続き後に車検証のコピーを提出します。

なお、納車前であっても車検証に記載されている情報がわかれば申込可能です。納車された時点で保険が有効になっているよう、早めに販売店に依頼して車検証のコピーを受け取っておくとよいでしょう。

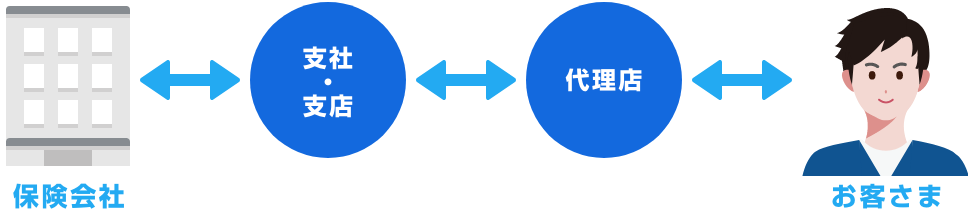

『ダイレクト型と代理店型の違いは?』

自動車保険には、保険会社のWebサイトや電話などを通じてご自身で申込む「ダイレクト(通販)型」と自動車販売店などの代理店で申込む「代理店型」の2種類があります。

それぞれの特徴とメリット、デメリットについてご説明していきます。

ダイレクト型

ダイレクト型は、保険会社のWebサイトや電話などからご自身で直接申込みます。

保険会社によって加入手続きの方法は異なりますが、契約する自動車の型式や運転者の年齢、使用目的などの情報を入力し、カバーしたい補償の範囲を選んで、ご自身が納得した保険を申し込むことができます。

インターネット上で手続きを行う場合、24時間いつでも申込みできることが魅力的です。なお、選択した保険会社によっては最短で申し込んだ翌日には補償開始となることもあります。

- ダイレクト型自動車保険

(SBI損保) -

人件費などのコストをカットして

自動車保険をリーズナブルに提供

- メリット

-

「ダイレクト型」の最大の魅力は、保険料の安さです。店舗運営費・代理店手数料・人件費などのコストを削減しているため、それが保険料に大きく反映されています。

さらに、インターネットや電話で申込みできるため、わざわざ代理店に足を運んだり、代理店の担当者に来てもらったりする必要もありません。(ご契約のお車やご契約内容によっては、確認書類などの提出が必要となる場合があります。)

また、インターネット割引や早期契約割引などの割引を利用することもできます。

- デメリット

-

ご自身で保険会社を探し、補償プランを組み立て、契約の手続きをする必要があります。

対面でのサポートが代理店型に比べて少ないため、説明を受けながら契約を進めたいという方にはあまり向いていません。補償内容や特約の選択に迷ったとき、専門的なアドバイスをすぐに得ることが難しい場合があります。

メリット

「ダイレクト型」の最大の魅力は、保険料の安さです。店舗運営費・代理店手数料・人件費などのコストを削減しているため、それが保険料に大きく反映されています。

さらに、インターネットや電話で申込みできるため、わざわざ代理店に足を運んだり、代理店の担当者に来てもらったりする必要もありません。(ご契約のお車やご契約内容によっては、確認書類などの提出が必要となる場合があります。)

また、インターネット割引や早期契約割引などの割引を利用することもできます。

デメリット

ご自身で保険会社を探し、補償プランを組み立て、契約の手続きをする必要があります。

対面でのサポートが代理店型に比べて少ないため、説明を受けながら契約を進めたいという方にはあまり向いていません。補償内容や特約の選択に迷ったとき、専門的なアドバイスをすぐに得ることが難しい場合があります。

- ダイレクト型損保の示談交渉

-

「保険料が安いから示談交渉が不安・・・」と思っていませんか?そんなことはありません。ご安心ください!交通事故の過失割合は、どの保険会社も事故状況を過去の判例に照らし合わせて判断するので、示談交渉の際、ダイレクト型損保が不利になることはありません。

ダイレクト型損保の示談交渉

「保険料が安いから示談交渉が不安…」と思っていませんか?そんなことはありません。ご安心ください!

交通事故の過失割合は、どの保険会社も事故状況を過去の判例に照らし合わせて判断するので、示談交渉の際、ダイレクト型損保が不利になることはありません。

代理店型

代理店の担当者がお客さまに合ったプランをいくつか提案して見積りを出し、加入手続きを行います。

代理店の担当者と補償内容を相談して決められるので、自分だけで自動車保険を選ぶのに不安がある方にとっては安心感があるでしょう。

- 代理店型自動車保険

-

人件費などの中間コストが保険料に反映

- メリット

-

保険のプロなので補償内容に問題ないかなどを判断してもらえることはもちろん、加入手続きも代理店の担当者が行うためほとんど手間がかかりません。

さらに、万が一事故にあってしまった場合は、代理店によっては契約時と同じ担当者がサポートしてくれることもあります。

- デメリット

-

ダイレクト型の自動車保険と比べ、店舗運営費・代理店手数料・人件費のコストがかかっているため、その分が保険料に影響してくることになります。

また、わざわざ代理店に足を運んだり、代理店の担当者に来てもらったりする必要があります。

メリット

保険のプロなので補償内容に問題ないかなどを判断してもらえることはもちろん、加入手続きも代理店の担当者が行うためほとんど手間がかかりません。

さらに、万が一事故にあってしまった場合は、代理店によっては契約時と同じ担当者がサポートしてくれることもあります。

デメリット

ダイレクト型の自動車保険と比べ、店舗運営費・代理店手数料・人件費のコストがかかっているため、その分が保険料に影響してくることになります。

また、わざわざ代理店に足を運んだり、代理店の担当者に来てもらったりする必要があります。

以上のように、ダイレクト型と代理店型にはそれぞれメリット・デメリットがあります。

保険料をなるべく抑えたい場合はダイレクト型を、対面で専門スタッフにサポートしてもらいたい場合は代理店型を選ぶとよいでしょう。

重視する点は人それぞれ違うので、ご自身に合った方法で自動車保険への加入を検討しましょう。

自動車保険はどんな補償をつけたらいいの?

自動車保険の補償内容は大きく分けると以下の3種類あり、この3種類の補償内容でご自身と事故の相手方のケガやお車の損害に対して、保険金のお支払いをしています。

まず、SBI損保が提供している基本的な補償内容について簡単にご紹介します。

| 基本的な補償 |

相手方への補償

|

対人賠償保険自動セット |

|---|---|---|

対物賠償保険自動セット |

||

|

ご自身・搭乗者の方への補償

|

人身傷害保険 |

|

無保険車傷害保険自動セット |

||

自損傷害保険自動セット |

||

搭乗者傷害保険 |

||

|

お車の補償

|

車両保険 |

| 基 本 的 な 補 償 |

相手方への補償 |

|---|---|

|

対人賠償保険 |

|

|

対物賠償保険 |

|

| ご自身・搭乗者の方への補償 | |

|

人身傷害保険 |

|

|

無保険車傷害保険 |

|

|

自損傷害保険 |

|

|

搭乗者傷害保険 |

|

| お車の補償 | |

|

車両保険 |

基本的な補償

相手方への補償

- 保険金額について

対人賠償保険

自動セット

対人賠償保険

ご契約のお車の事故により、他人(歩行者、相手の車の搭乗者の方)を死傷させてしまった場合、自賠責保険の保険金額を超える部分の保険金をお支払いします。

無制限

- 保険金額について

対物賠償保険

自動セット

対物賠償保険

ご契約のお車の事故によって、相手の車や自転車、ガードレールや街灯などを壊し、法律上の損害賠償責任を負担する場合などに保険金をお支払いします。

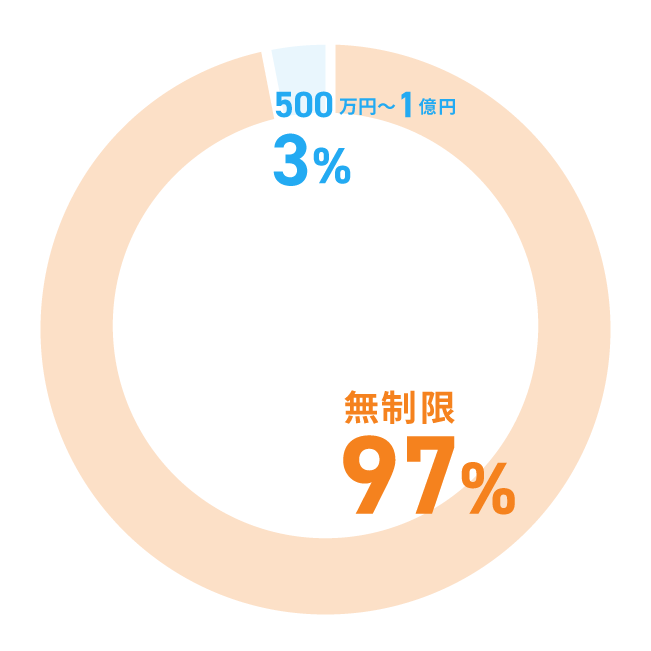

1事故についての保険金額を500万円以上でお決めください。なお、1億円を超える保険金額をご希望の場合は、「無制限」をご選択ください。

SBI損保における対物賠償保険の付帯・保険金額の選択状況

9割以上の方が無制限を選んでいます!

*SBI損保調べ(2024年7月〜2025年6月)

ご自身・搭乗者の方への補償

-

※自賠責保険や事故の相手方などから支払われる損害賠償額を差し引いた額をお支払いします。

- 保険金額について

人身傷害保険

人身傷害保険

お車の事故によって、乗車中の方が死傷された場合に治療費や休業損害・逸失利益などを補償します。「自動車事故補償」と「契約自動車搭乗中のみ補償」の2種類があり、「契約自動車搭乗中のみ補償」は、補償の範囲が限定されますが、保険料は安くなります(※)。

お車に乗車される方の年齢、収入、扶養家族の人数などに基づいて3,000万円以上で十分な金額をお決めください。なお、2億円を超える保険金額をご希望の場合は「無制限」をご選択ください。

| 自動車事故補償(※2) | 契約自動車 搭乗中のみ補償 |

|

|---|---|---|

| 契約自動車に乗車中の事故によるケガ |

搭乗者全員 |

搭乗者全員 |

| 他の自動車(※1)に乗車中の事故によるケガ |

記名被保険者と |

(※4) |

| 歩行中などにおける自動車事故によるケガ |

記名被保険者と |

|

- 注釈の詳細

-

-

※1「他の自動車」に以下は含みません。

-

・契約自動車以外で、記名被保険者、その配偶者またはこれらの方の同居の親族が所有または常時使用するお車

-

・記名被保険者またはその配偶者の別居の未婚の子が所有または常時使用するお車を自ら運転者として運転中のお車

-

-

-

※2「自動車事故補償」を選択する場合、人身傷害車外危険補償特約が自動セットされます。

-

※3「記名被保険者とそのご家族」とは次の方をいいます。

-

・記名被保険者本人

-

・記名被保険者の配偶者

-

・記名被保険者またはその配偶者の同居の親族

-

・記名被保険者またはその配偶者の別居の未婚の子

-

-

※4記名被保険者またはそのご家族が、一時的に借りた他人のお車(自家用8車種に限ります。)を運転中の事故については、他の自動車運転危険補償特約の適用により補償されます。(一時的に借りた他人のお車を運転中も、年齢条件や運転者限定により、そもそも補償対象に含まれない方が運転中の事故については、補償対象となりません。)

-

SBI損保における人身傷害保険の付帯・保険金額の選択状況

9割以上の方が付帯しています!

*SBI損保調べ(2024年7月〜2025年6月)

- 保険金額について

無保険車傷害保険

自動セット

無保険車傷害保険

ご契約のお車に乗車中の方が、保険を付けていない車や、補償内容が不十分な車との事故により、死亡または後遺障害を被った場合に保険金をお支払いします。

被保険者1名につき無制限となります。

- 保険金額について

自損傷害保険

自動セット

自損傷害保険

電柱、ガードレールなどとの衝突事故により、ご契約のお車に乗車中の方が死傷された場合で、自賠責保険などが適用されない場合に保険金をお支払いします。人身傷害保険をセットされない場合に自動的にセットされます。

被保険者1名につき1,500万円(介護を要する重度後遺障害の場合は2,000万円)です。

-

・治療日数(入院または通院の日数)が4日以下の場合:1回の事故につき1万円

-

・治療日数が5日以上の場合:1回の事故につき10万円(事故の日から180日以内の入院・通院に限ります)

- 保険金額について

搭乗者傷害保険

搭乗者傷害保険

ご契約のお車の事故によって、乗車中の方が死傷された場合、死亡保険金、後遺障害保険金、以下の医療保険金などをお支払いします。

死亡・後遺障害保険金額

1名あたり500万円〜2,000万円でお決めください。

SBI損保における搭乗者傷害保険の付帯・保険金額の選択状況

7割以上の方が付帯しています!

*SBI損保調べ(2024年7月〜2025年6月)

お車の補償

- 保険金額について

-

※1相手の車とその運転者または所有者が確認できる場合に限ります。

-

※2保険始期日が2025年12月31日以前の契約では、補償の対象外となります。

-

SBI損保における車両保険の付帯状況

*SBI損保調べ(2024年7月〜2025年6月)

ワンポイントアドバイス

-

・車両保険は車が新しい場合、自損事故も補償の対象となる「一般車両」の選択をおすすめします。

-

・保険料を低く抑えたい場合は、10-10万円の車両自己負担額を設定しましょう。

なお、下図は車両自己負担額の設定によって、保険料が変わることをあらわしています。

-

車両保険

車両保険

ご契約のお車が偶然の事故によって壊れてしまった場合に自己負担額を差し引いて修理費用をお支払いします(車両保険の保険金額が限度となります)。ただし、実際の修理費用が車両保険金額を上回った場合や盗難など修理することができない場合は、車両保険金額を全額お支払いします。車両保険のご契約形式は、補償範囲が広い「一般車両」と補償範囲が一部限定された「車対車+限定A」をご用意しております。

ご契約のお車と同一の用途・車種・車名・型式・仕様・初度登録(検査)年月の自動車の市場販売価格相当額をご案内いたしますので、その範囲内で保険金額としてお決めください。ただし、お車によっては車両保険をお引き受けできない場合がありますのであらかじめご了承ください。

| 一般車両 | 車対車+限定A | |

|---|---|---|

| 車やバイクとの衝突・接触(※1) | ||

| 自転車・動物との衝突や接触 | ||

| 電柱・建物などとの衝突や接触 (単独事故) |

||

| あて逃げ | (※2) |

|

| 転覆・墜落 | ||

| 火災・爆発・台風・洪水・高潮など | ||

| 盗難・いたずら・落書き | ||

| 窓ガラスの損害・飛び石による損害 |

お車:ホンダ N-BOX

26歳 6S等級

車両保険金額:255万円の場合

次に、どのようなオプションがあるのかご紹介します。

選べる補償・特約

オプションの補償

- 保険金額について

- 保険金額について

対物差額修理費用補償特約

対物差額修理費用補償特約

ご契約のお車の事故によって、相手のお車の修理費用が時価額を超えてしまった場合、対物賠償保険では本来支払われない修理費用と時価額の差額相当額を過失割合に応じてお支払いします。

50万円を限度にお支払いします。

ご契約のお車の事故によって、相手のお車の修理費用が時価額を超えてしまった場合、対物賠償保険では本来支払われない修理費用と時価額の差額相当額を過失割合に応じてお支払いします。

50万円を限度にお支払いします。

-

*この特約をお付けいただけるのは、車両保険を付けている場合です。

- 保険金額について

車両損害に関する

レンタカー費用補償特約

車両損害に関するレンタカー費用補償特約

契約自動車が車両事故によって使用できなくなり修理工場で修理中などの場合に、お車の所有者がレンタカーを借り入れた場合、30日を限度として実際に負担したレンタカー費用保険金(保険契約締結時に設定した支払限度日額を限度とします。)をお支払いします。

支払限度日額は、5,000円・7,000円・10,000円の中から選択できます。

-

*この特約をお付けいただけるのは、車両保険を付けている場合です。

- 保険金額について

全損時諸費用保険金特約

全損時諸費用保険金特約

自動車事故による損害が全損である場合に、車両保険より支払われる保険金とは別に諸費用として、保険金をお支払いします。

20万円を限度に、車両保険金額の10%に相当する額をお支払いします。

-

*この特約をお付けいただけるのは、車両保険および全損時諸費用保険金特約を付けている場合です。

- 保険金額について

- ・新車保険金額を限度に車両保険金をお支払いします。

- ・自動車を再取得(新車などに買い替え)された場合、再取得時諸費用保険金として、新車保険金額の20%(40万円限度)をお支払いします(※2)。

- ※1内外装・外板部品のみの損害の場合は本特約のお支払いの対象となりません。

- ※2再取得時諸費用保険金をお支払いする場合は、全損時諸費用保険金特約の保険金のお支払いはありません。

新車特約

新車特約

車両保険で補償対象となる事故により、契約自動車が全損となった場合または修理費が新車保険金額の50%以上となった場合(※1)に、新しいお車に買い替える費用または修理費用をお支払いします。

- *この特約をお付けいただけるのは、車両保険を付けている場合です。

- *対物賠償保険では、他人の物ではなく自分の物である家屋や塀、車庫などの損害に対して補償されません。

- 保険金額について

自宅・車庫等修理費用補償特約

自宅・車庫等修理費用補償特約

ご契約のお車で自宅や車庫などに接触・衝突して破損した場合、自宅や車庫などの修理費用をお支払いします。

30万円を限度に、保険期間中1回まで、実際に負担した費用をお支払いします。

-

*原動機付自転車とは125cc以下の二輪車、50cc以下の三輪以上の車をいいます。(借用中も含みます)

- 保険金額について

-

1.ファミリーバイク特約(人身傷害型)

ご契約いただいている対人賠償保険・対物賠償保険・人身傷害保険と同じです。 -

2.ファミリーバイク特約(自損傷害型)

ご契約いただいている対人賠償保険・対物賠償保険・自損傷害保険と同じです。

ファミリーバイク特約

ファミリーバイク特約

記名被保険者またはそのご家族が原動機付自転車を運転中の事故により、他人にケガをさせてしまったり、他人の財物を壊してしまったとき、あるいは記名被保険者またはそのご家族がケガを負った場合に保険金をお支払いします。

- 保険金額について

自転車事故補償特約

自転車事故補償特約

記名被保険者またはそのご家族が、自転車で走行中または搭乗中の事故により他人にケガをさせてしまったり、他人の財物を壊してしまい法律上の損害賠償責任を負担する場合、あるいは記名被保険者またはそのご家族がケガを負ったりした場合に保険金をお支払いする特約です。

損害賠償責任保険:1事故につき保険金額は無制限となります。

傷害保険:死亡保険金は1名につき1,000万円、後遺障害保険金は1名につき40万円から1,000万円の範囲、医療保険金は1事故につき5万円(治療日数が5日以上の場合に限ります)

- 保険金額について

- ※他人から預かった物については1事故10万円を保険金の支払限度とします。

個人賠償責任危険補償特約

個人賠償責任危険補償特約

記名被保険者またはそのご家族が、日常生活において、他人にケガをさせてしまったり、他人の財物を壊してしまい法律上の損害賠償責任を負担する場合に保険金をお支払いする特約です。

1事故につき保険金額は無制限となります。

- 保険金額について

弁護士費用等補償特約

弁護士費用等補償特約

ご契約のお車に限らず自動車の事故で、ケガをしたり物を壊された場合に、相手との交渉や訴訟で必要となる弁護士報酬や訴訟費用などをお支払いします。お客さまに過失がない場合に相手側から訴えられたときの弁護士報酬や訴訟費用などについても対象となります。

1回の事故につき、1名あたり300万円を限度に実際に要する費用をお支払いします。

-

※現金、有価証券類、預貯金通帳や貴金属などは補償の対象となりません。

-

*この特約は保険期間中に追加で付けることはできません。

- 保険金額について

車内外身の回り品補償特約

車内外身の回り品補償特約

ご契約のお車で外出中に偶然な事故により車内の大切な持ち物が壊れてしまった場合や一時的に車外に持ち出した身の回り品(※)に偶然な事故により生じた損害に対して、保険金をお支払いします。

30万円を限度に、実際の損害額から自己負担額(3,000円)を引いた金額をお支払いします。

SBI損保では、特約を数多くご用意しております。

それぞれの特約の内容をよく確認し、ご自身がどんなオプション補償が必要なのかしっかりと検討したうえで選択しましょう。

はじめての自動車保険でおさえるべきポイント

加入手続きを進める際には、次の4つのポイントをおさえるとよいでしょう。

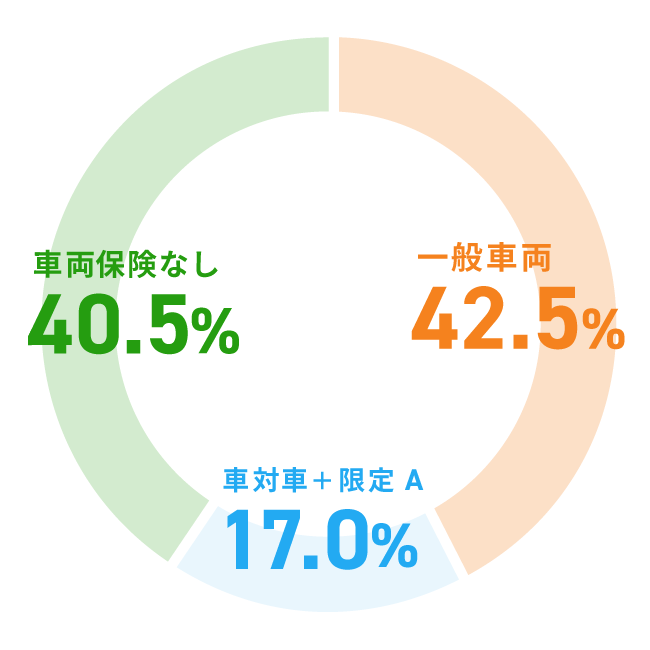

1 車両保険は必要に応じて加入する

車両保険をつけると保険料が高くなってしまうため、車両保険に加入するか迷う方も多くいらっしゃると思います。

下図は、SBI損保における車両保険の付帯状況を表しています。

SBI損保における車両保険の付帯状況

-

・車両保険「一般車両タイプ」…42.5%

-

・車両保険「車対車+限定Aタイプ」…17.0%

-

・車両保険なし…40.5%

*SBI損保調べ(2024年7月〜2025年6月)

まだ運転に慣れず単独事故の心配がある方や、道幅の狭い道路や自転車の多い道路を走行することが多い方は、補償範囲が広い「一般車両」の選択がおすすめです。

一方、自分の起こした事故や相手が見つからない事故は仕方がないと割り切ることができ、一定の補償で十分、保険料が安いほうがよいと考える方は補償範囲が一部限定された「車対車+限定A」を選択するとよいでしょう。

保険料の安さだけでなく、自分が補償したい範囲を確認したうえで契約することが大切です。

高級車や新車の場合など対象となる車によって、あるいは、各人の補償に対する考え方によって、加入の必要性も出てきます。

ご自身の車の状態と事故が起こった際にどこまで補償されれば安心できるかを考えて、車両保険の加入を検討しましょう。

2 対人賠償保険の補償は「無制限」で加入する

対人賠償保険は、他人をケガ・死亡させてしまい損害賠償責任を負った場合に、自賠責保険の保険金額を超えた額の保険金が支払われるものです。

もし、対人賠償保険を選択していないと、自賠責保険の保険金額を超えた額はすべて加害者が支払う必要があります。

近年の裁判では億単位の損害賠償を命じられることも多いため、保険金額は「無制限」にして加入しておくと安心です。

3 対物賠償保険の補償は「無制限」で加入する

対物賠償保険は、建物や相手の車などを壊してしまい賠償責任を負った場合に、保険金が支払われるものです。

こちらも対人賠償保険と同様に、裁判では億単位の損害賠償を命じられることも多いため、保険金額は「無制限」にして加入しておくと安心です。

4 搭乗者傷害保険と人身傷害保険への加入

搭乗者傷害保険

補償対象となる車の事故によって、乗車中の方が亡くなったりケガをされたりした場合、死亡保険金、後遺障害保険金、医療保険金などが支払われる保険です。

保険会社によって補償内容やケガに関する保険金の支払われ方が、「日数払」か「部位症状別払」によって異なりますので、加入を検討している保険会社の約款をしっかりと確認し、契約の際にはご留意ください。

人身傷害保険

補償対象となる車の事故によって搭乗中の方が亡くなられた場合やケガをされた場合に、治療費や休業損害・逸失利益などを補償する保険です。

-

*一般的に、自賠責保険や事故の相手方などから支払われる損害賠償額を差し引いた額が支払われます。

また、一般的に人身傷害保険には2つのタイプがあり、契約の車に搭乗している際の自動車事故のみを補償するタイプと、契約の車に搭乗中だけでなく歩行中など車に乗っていない時の自動車事故も対象になるタイプです。

どちらの保険も補償対象となる車に搭乗中に支払われる事故が対象という点は同じですが、下図のとおり、「補償の範囲」と「支払方法・時期」に違いがあります。

| 搭乗者傷害保険 | 人身傷害保険 | |

|---|---|---|

| 補償の範囲 | ケガの部位や程度あるいは治療日数によってあらかじめ決められた保険金額 |

過失割合に関係なく損害額の支払い |

| 支払方法 | 定額 |

実損額 |

| 支払時期 | 即時 |

後払い |

人身傷害保険と併せて搭乗者傷害保険に加入しておくと、死傷事故があった際に、ご自身や同乗の家族の保険として手厚くなるため安心です。加入している生命保険などでカバーできる部分もあります。自動車事故は後遺障害を伴った重度のケガとなってしまうリスクもあるため、それぞれの保険の補償内容をしっかり理解して搭乗者傷害保険が必要かどうかしっかり検討しましょう。

また、下図はSBI損保における搭乗者傷害保険と人身傷害保険の保険金額の選択状況を表しています。

家族状況やどんな補償を重視するのかなどにより、選択すべき保険金額は異なりますので、最適な保険金額を選びましょう。

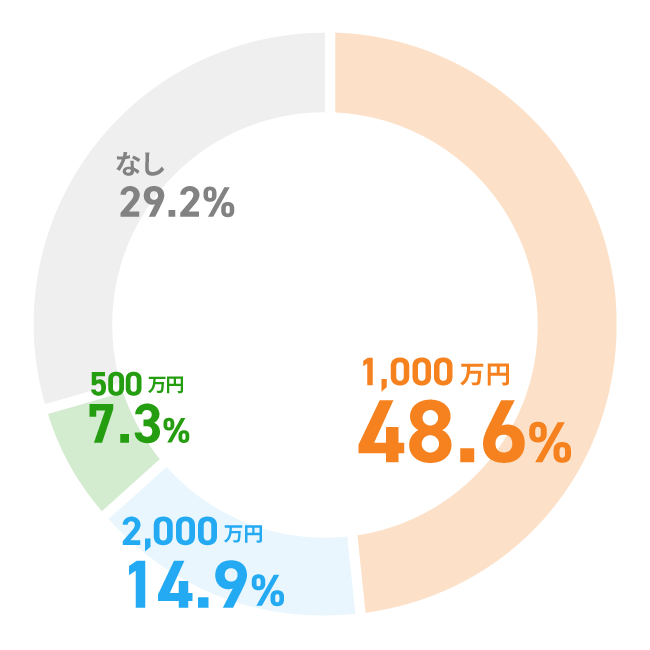

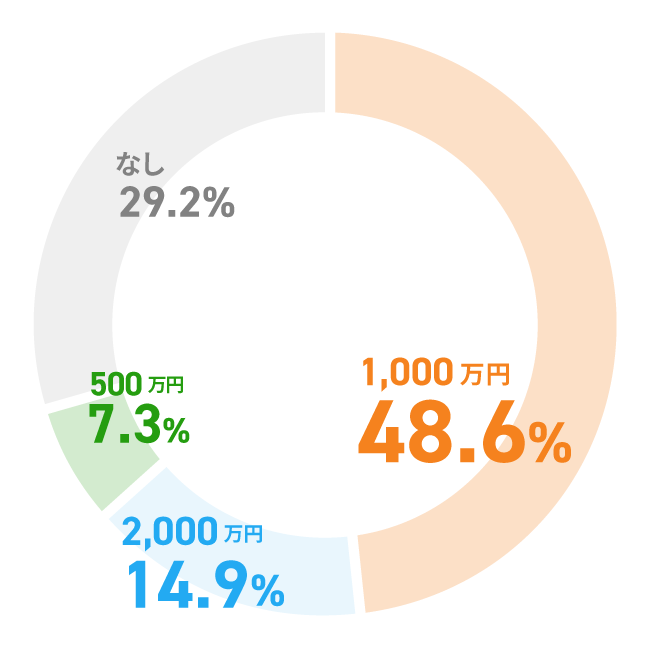

SBI損保における搭乗者傷害保険の保険金額の選択状況

-

・1,000万円…48.6%

-

・2,000万円…14.9%

-

・500万円…7.3%

-

・なし…29.2%

*SBI損保調べ(2024年7月〜2025年6月)

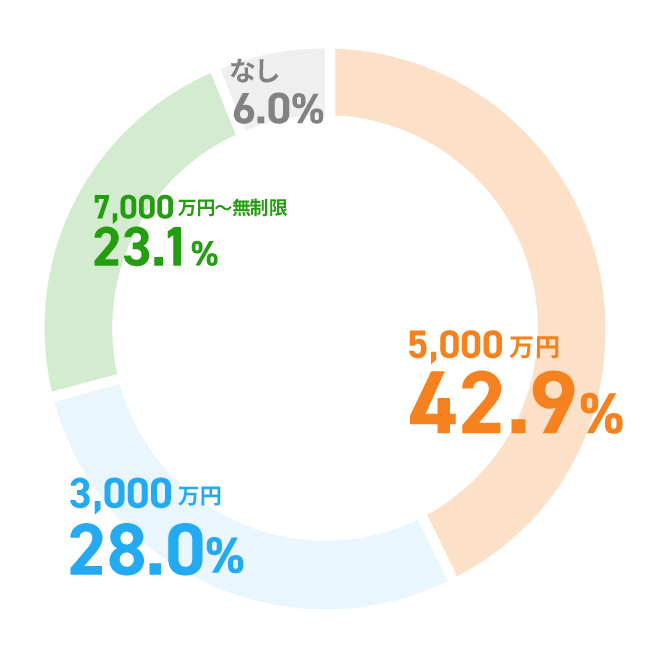

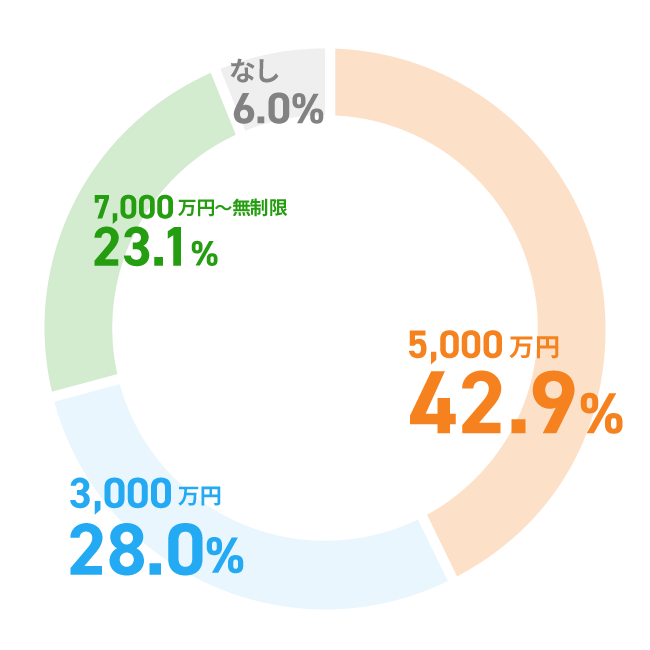

SBI損保における人身傷害保険の補償金額の選択状況

-

・5,000万円…42.9%

-

・3,000万円…28.0%

-

・7,000万円〜無制限…23.1%

-

・なし…6.0%

*SBI損保調べ(2024年7月〜2025年6月)

\まずは、あなたの条件で保険料をチェック!/

自動車保険の基礎知識

自動車保険の平均保険料

年齢別の平均保険料

自動車保険に加入する際、最も気になるのが保険料ではないでしょうか?

初めてSBI損保の自動車保険に加入された方の平均保険料をご覧ください。

初めてSBI損保の自動車保険に加入された方の平均保険料

25歳 の平均保険料

- 車両保険なし

- 68,739円

- 車両保険あり

- 112,793円

30歳 の平均保険料

- 車両保険なし

- 45,936円

- 車両保険あり

- 79,241円

35歳 の平均保険料

- 車両保険なし

- 45,542円

- 車両保険あり

- 78,464円

40歳 の平均保険料

- 車両保険なし

- 41,959円

- 車両保険あり

- 79,829円

-

*保険始期が2023年1月〜12月で、SBI損保の自動車保険を純新規でご契約された方のお客さまのデータを集計して算出。

車両保険の有無で保険料は大きく異なりますが、他社のお見積金額と比較してみてください。

SBI損保の自動車保険が安いと思われた方は、ぜひ下記よりお見積りください!

自動車保険料を決めるしくみ

そもそも保険というものは、事故によって発生する損害に備えて、多くの人々が少しずつお金を出し合い、集まったお金の一部を渡すことで事故にあった人を助けるという相互扶助の理念のもとに成り立っています。

しかし、加入者全員が一律の保険料を支払うのではありません。

自動車保険は保険料に影響を与える要素が多く存在し、その要素と補償内容の組み合わせによって保険料が大きく変わってくるため、支払う保険料は人それぞれ異なります。

保険料の算出方法は保険会社によって異なりますが、SBI損保では、お客さまの状況に応じて「車種・型式」「運転者の範囲」「運転者の年齢」などにより保険料を算出しています。

保険料を決める条件

ノンフリート等級※1

車種・型式

運転免許証の色

過去1年間の年間走行距離

運転者の年齢

運転者の範囲

お車の使用目的

AEB装置の有無※2

-

※1ノンフリート等級のほか、事故有係数適用期間も保険料に影響します。

-

※2AEBとは衝突被害軽減ブレーキを指します。

車種、型式

損害保険料率算出機構により、自動車の型式別に「保険料率クラス」が段階別で決められています。リスクが高いと評価されると段階が上がっていき、段階が上がれば上がるほど保険料が高くなる傾向にあります。

運転者の範囲

補償対象者となる運転者の範囲によって事故を起こす可能性は変わってきます。

保険会社によって異なりますが、「本人限定」「本人・配偶者限定」「家族限定」「限定なし」の4種類で設定されていることが多いようです。

「限定なし」を選択した場合は、運転者が不特定多数になり事故発生率が上がると考えられているため保険料は高くなります。

運転者の年齢

20代の方は運転技術が安定していないことなどから事故を起こすリスクが高いと考えられているため保険料が高くなる傾向があります。

なお、運転技術が安定してくる30代、40代は保険料が安くなることが多いですが、高齢者の場合はここ数年で事故が数多く発生していることもあり、保険料は比較的高く設定されています。

運転免許証の色

補償対象となる車を主に運転する方の運転免許証の色に応じて保険料を算出する場合があります。保険会社によって異なりますが、運転免許証の色が「ゴールド」だと保険料が割引になることが多いようです。

車の状態

新車は中古車と比べ、安全装置などを搭載していることも多いため安全面で優れているとみなされ、保険料が割引になる場合があります。

使用目的、走行距離

通勤・通学で毎日車を運転する場合や走行距離が長ければ長いほど、事故が起こる可能性が高くなるため比較的保険料が割高になります。

しかし、週末の買い物でしか運転しないなどの場合は安くなることがあります。

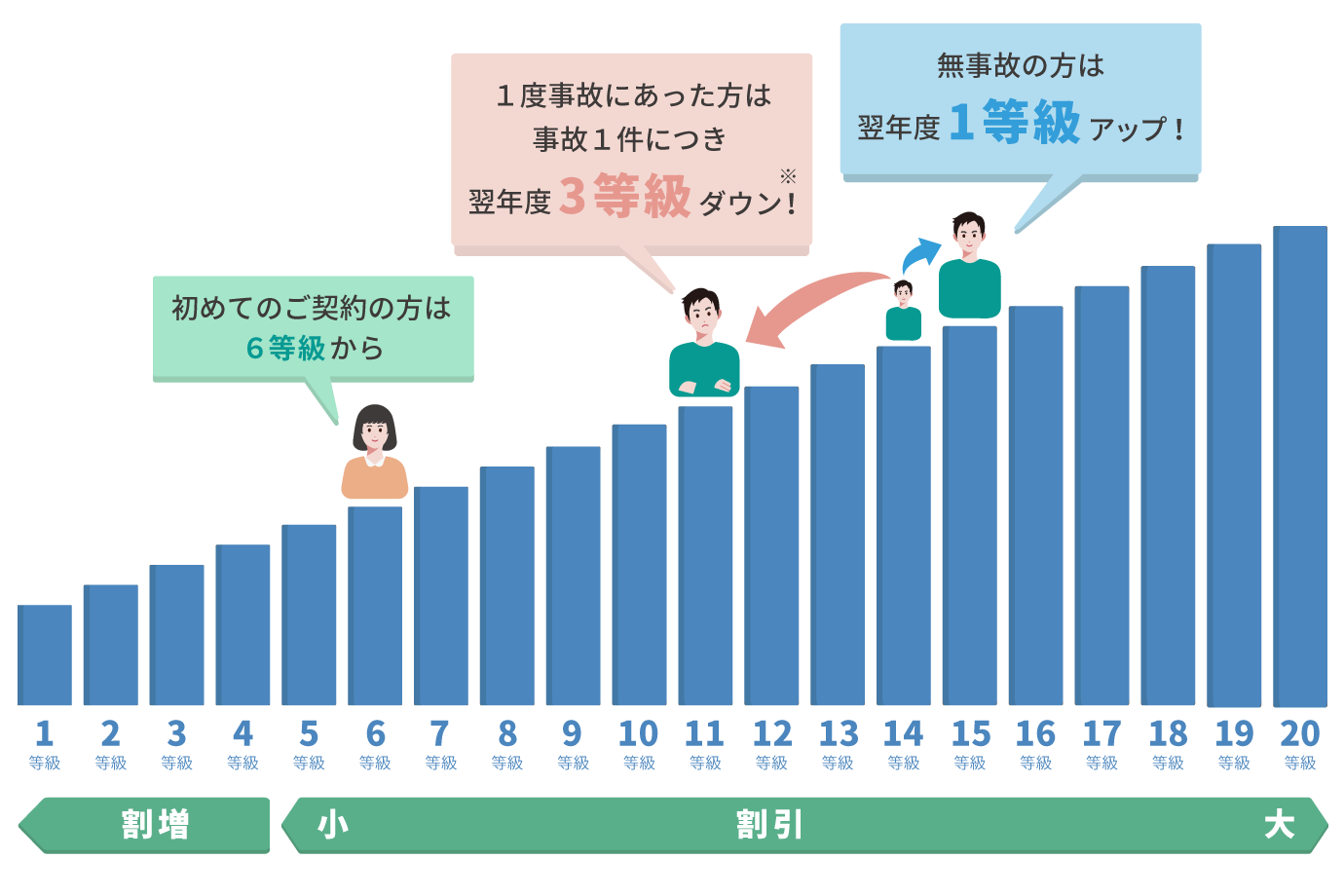

ノンフリート等級

等級は1等級から20等級に分かれており、初めて自動車保険に加入する場合は6等級または7等級から始まるのが一般的です。

1年間事故を起こさなかった場合は、1等級ずつ上がっていきます。

この等級の数字が大きくなるほど、割引率が高くなるため支払う保険料は安くなります。

ただし、事故を起こしてしまうと等級が1等級から3等級下がってしまうため、保険料が割増になることもあります。

-

※事故の種類によっては1等級ダウン事故または等級に影響しない(ノーカウント)事故もあります。

自動車保険の等級制度って何?

ここでは保険料と、保険料算出に大きくかかわる等級制度についてご説明します。

等級制度とは、過去の事故に応じて保険料の割引・割増を行う制度です。

自動車保険はご契約者さまとご契約者さまのお車などについてリスクを細分化して、一人ひとりにあった保険料を算出しています。

その算出要素の一つにノンフリート等級というものがあります。ノンフリート等級別料率制度では、過去における保険事故の実績により、1等級から20等級までの等級が決定され、それぞれの等級に応じて保険料の割増引率が決定されます。

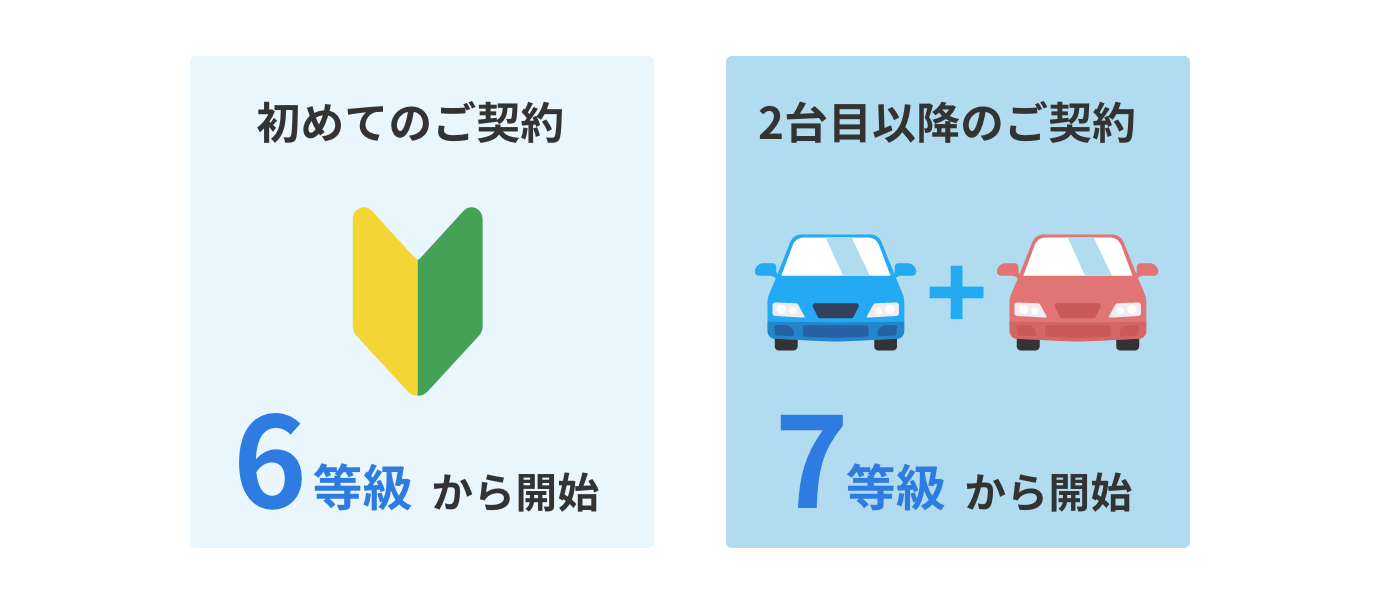

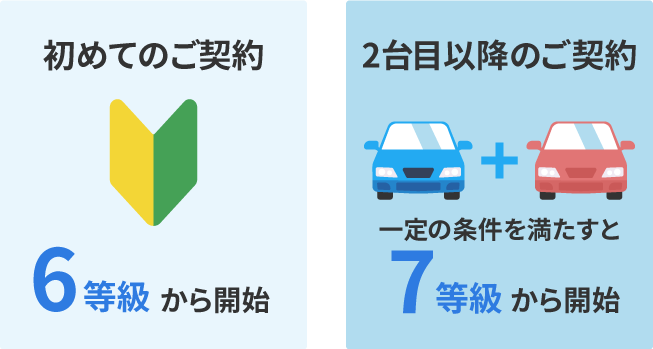

はじめてご契約される場合の等級

はじめてのご契約は6等級から開始となります。

(他社から切り替えられる場合は、他社の等級を引き継ぐことができます。)

すでにご家族の方がほかのお車に自動車保険をご契約されていて、2台目以降の自動車保険を新たに契約する場合、1台目のノンフリート等級が11等級以上であるなどの条件を満たせば7等級から開始することができます。その場合、6等級よりも保険料がお安くなります。

2台目以降の自動車保険のご契約

この制度は損害保険会社各社(※)が加盟している損害保険料率算出機構によって定められている制度です。

-

※一部共済などを除きます。加盟会社については損害保険料率算出機構のWebサイトをご覧ください。

事故にあったらどうしたらいいの?

もし事故が起きてしまったら、ケガ人がいる場合はすぐに救急車を呼びます。ケガ人の救護が最優先です。そのあと警察へ連絡し、事故の相手の情報を確認して、保険会社に事故連絡をしましょう。

SBI損保では年中無休でお客さまからの事故のご連絡に備えています。

事故の解決までしっかりと、SBI損保の専任スタッフが懇切ていねいにお客さまをサポートします。

また、事故後の不安を1日も早く取り除くために、安心で便利なサービスもご用意しております。

専任スタッフによる示談交渉

対人・対物の賠償事故が発生した場合、人身事故・物損事故のそれぞれにプロの専任スタッフがチームで連携して対応します。SBI損保がお客さまに代わって示談交渉を行いますのでご安心ください。

被害事故相談サービス

お客さまが被害にあわれた事故に関する相談についても、専任スタッフが親身に細やかなアドバイスをさせていただきます。

はじめての自動車保険で

お客さまがSBI損保を選ぶ理由

SBI損保を選んだ理由を教えてください(複数回答)

ご契約中のお客さまからいただいたアンケート結果をご紹介します。

-

保険料が安い

-

-

保険料と補償内容の

バランスがよい -

-

補償内容が充実している

-

-

ロードサービスが

充実している -

-

Webサイトが使いやすく、

申込みの手続きが

しやすかったから -

-

第6位SBI損保(SBIグループ)の保険だから

-

第7位事故対応がよさそうだったから

-

第8位クチコミサイト等で評判がいい保険だったから

-

第9位家族や友人に勧められたから

-

第10位キャンペーンを実施していたから

-

*自動車保険に関する自社アンケートより(2024年1月から2024年6月に実施 回答数:11,162名、複数回答)

-

*数値は小数第1位を四捨五入しています

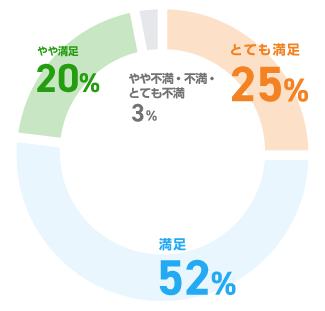

SBI損保の保険料に満足していますか

約96.6%のお客さまがとても満足・満足・やや満足と回答しています。

*自動車保険に関する自社アンケートより、保険料にとても満足・満足・やや満足とご回答いただいた方の割合(2024年4月から2025年3月に実施 回答数19,952件)

円グラフの数値は小数第1位を四捨五入しています。

*自動車保険に関する自社アンケートより、保険料にとても満足・満足・やや満足とご回答いただいた方の割合(2024年4月から2025年3月に実施 回答数19,952件)

円グラフの数値は小数第1位を四捨五入しています。

事故対応についての評価

多くのお客さまが事故対応に大変満足〜やや満足と回答しています。

事故対応に関する自社アンケート(2025年10月から2026年3月に実施 回答数:6,384件)において、「大変満足」「満足」「やや満足」と回答された方の割合をもとに、5段階評価に換算したもの。

事故対応に関する自社アンケート(2025年10月から2026年3月に実施 回答数:6,384件)において、「大変満足」「満足」「やや満足」と回答された方の割合をもとに、5段階評価に換算したもの。

実際に事故にあったご契約者さまの声

-

20年以上続けた大手保険の代理店契約からネット契約に変更したが、これなら今後も安心して更新できる

50代 / 男性 / 富山

保険を使った修理は初めてだったので、分からないことだらけだったが、適切な説明をていねいにしていただけた。20年以上続けた大手保険の代理店契約からネット契約に変更したが、これなら今後も安心して更新できると思う。

-

金銭的な部分だけでなく精神的な部分もカバー

40代 / 女性 / 滋賀

終始にわたって親切ていねいにご対応いただけて、とても心強かったです。金銭的な部分だけでなく精神的な部分もカバーしてくださり、本当にありがとうございました!

-

保険金など、今後の対応についても事細かに説明していただき、理解しやすく良かった

20代 / 女性 / 宮城

初めてのことで困惑していたが分かりやすく説明していただけたので良かったです。保険金など、今後の対応についても事細かに説明していただき理解しやすく良かった。

-

「お客さまが何かしなくてはならないことはありません。こちらにお任せください。」とのお言葉に救われました

60代 / 男性/ 愛知

事故後、相手からの連絡が直接あったらどうしようと不安で示談が長期に渡り精神的にまいってしまっていました。何かこちらですることがあればと思いご担当者様に質問したところ、「お客さまが何かしなくてはならないことはありません。こちらにお任せください。」とのお言葉に救われました。本当にありがとうございました。

-

初めて交通事故というものを起こしてしまいとても不安で、被害者の方も結構イライラしているところに、敏速に対応していただきとても心強かったです。

50代 / 男性/ 千葉

-

このたびの事故では大変お世話になりました。事故後の流れの説明や補償内容の説明など、とてもわかりやすく安心してお任せすることができました。進捗情報は、更新の都度メールがくるので、確認しやすかったです。今回ご担当いただいた担当者様、お世話になりありがとうございました。

40代 / 男性 / 宮城

-

雹被害でした、とても迅速に対応していただきました。アジャスターさんが職場まで来て下さり、見積りをしてくださいました。保険金の入金も早く、あらためて信頼できる保険会社様だと感じました。ありがとうございました。

50代 / 女性 / 兵庫

-

担当者の方が親身になってくださり、安心してお願いすることができました。分からないことがたくさんの中、詳しく、わかりやすく伝えてくださりとてもありがたかったです。

30代 / 女性 / 長崎

-

これまで何度かお世話になっておりますが、毎回親身で迅速な対応大変感謝しております。今回の担当者さんも大変満足行く対応ありがとうございました。今後もよろしくお願いいたします。

30代 / 女性 / 青森

-

地域的な雹被害があり、多数の車両が見積り待ちで、その旨伝えたところ、しばらくして板金工場から見積りおよび代車を用意してくれ1か月足らずで戻ってきました。迅速な処理で大変助かりました。

70代 / 男性/ 兵庫

-

インターネット保険はサービスが悪いと聞いてましたが、そのようなことはなくスムーズかつ迅速に対応していただき感謝しています。今後共、継続的に契約したいと思いました。

40代 / 男性 / 福岡

-

対人事故の解決まで時間はかかりましたが、定期的に進捗状況をメールしていただいていたので経過がよくわかりました。最後に知りたかった疑問にも十分に答えていただいたので納得いたしました。対応にあたっていただき感謝しております。

50代 / 男性/ 大阪

-

担当者の知識量に感服する。自社の利益だけを追求するような一方的な押し売り提案ではなく、事故全体を考えたアドバイスや提案など、事故当事者からしてみれば全体像を把握するのに大変役立ち、また有難い内容であった。今後もこの担当者にお願いしたい。

50代 / 男性/ 静岡

はじめての自動車保険でよくある質問

-

任意保険に入らなくてもよい人はいますか?

-

基本的に、車を所有し運転するのであれば、任意保険への加入が不要な人はいないといえます。強制加入である自賠責保険は補償範囲が狭く、交通事故を起こした際に補償の対象となるのは交通事故被害者のケガや後遺障害、死亡のみで、対物補償はありません。補償額は死亡したときでも3,000万円が限度のため、高額請求に対応できないこともあるでしょう。潤沢な資産を持ち、何千万円や何億円の賠償請求でも対応できる人以外は、任意保険に入ったほうが安心です。

-

はじめて加入すると何等級からになりますか?

-

自動車保険は1から20等級に分かれており、数字が大きくなるほど保険料も安くなります。乗り換えであれば他社の等級を引き継げますが、初めて加入した場合は原則として6等級からのスタートです。等級は一年間無事故であれば翌年上がります。事故を起こして保険を使うと下がるケースがあるので注意しましょう。

-

自動車保険は即日で加入できますか?

-

SBI損保の自動車保険は、最短でも保険料を支払った翌日から保険適用開始になります。即日で補償開始にはなりません。また保険料の支払方法によって加入できるタイミングが異なりますので、余裕を持って申込むようにしましょう。

SBI損保自動車保険の

お見積りから

補償開始までの流れ

お見積りからご契約まですべてインターネット上でお手続きいただけます。

-

1

お見積り

個人情報の登録は不要です

-

2

プラン選択

用途に合わせて補償内容を選択

-

3

お申込み・お支払い

印鑑不要、WEB上で完結

-

4

補償開始

最短で申込翌日から補償開始

自動車保険のお見積り

- 新規でご加入をご検討中の方

-

0800-8888-581

9:00〜18:00(12/31〜1/3を除きます)

2026年6月 26-0113-12-008