がんは日本人の2人に1人が一生のうちに罹患するといわれており、一生を通じた罹患率は、男性62.1%、女性48.9%と男性が女性を上回っています(※)。しかし、30代から50代にかけては女性の罹患率が男性を上回る傾向があります。また、乳がんや子宮頸がんといった女性特有のがんも存在し、治療費や入院費などが大きな負担になることがあるため、女性にとって、がん保険への加入は重要な備えであるといえるでしょう。

本記事では、女性ががん保険に加入する必要性をわかりやすく解説するとともに、がん保険の主な補償内容、選び方のポイントについてもご紹介します。

- ※国立がん研究センターがん情報サービス「がんの統計 2025」

目次

女性のがん保険の必要性

女性にとってがん保険が必要な備えであることには、いくつか理由があります。ここでは、がん保険が女性に必要な理由について見ていきましょう。

30代から50代では女性のほうが男性よりもがん罹患率が高い

厚生労働省が2025年3月に発行した「令和3年全国がん登録 罹患数・率 報告」によると、日本人の場合、一生のうちにがんと診断される確率は、男性が女性を大きく上回っています。下記のグラフは、がんの年齢別罹患率を人口10万人に対する人数で表したものです。こちらに見られるように、30代から50代における罹患率は、女性のほうがやや高い傾向があります。

■がんの年齢階級別罹患率

- *厚生労働省「令和3年全国がん登録 罹患数・率 報告」(2025年)を加工して作成

この報告によれば、がんが発生する場所は女性の場合、乳房、大腸、肺、胃、子宮の順に多く、女性特有のがんや、女性に多く発生するがんが、働き盛りの年代の罹患率を押し上げているといえるでしょう。

働き盛りの世代でがんに罹患すると、経済的負担が重くなることにつながるため、女性ががん保険に加入する必要性は高いといえます。

がんの治療費だけでなく、女性のがんに特有の出費がある

がんの治療費だけでなく、女性のがんに特有の出費があることも、女性にとってがん保険が必要な理由です。

一般的に、がん治療にかかる医療費のうち、患者自身の自己負担分は6歳から69歳は3割、高齢者は1割から2割です。この自己負担分が高額になる場合には、年齢や所得に応じて医療費を軽減できる高額療養費制度が利用可能です。治療費以外の費用には、入院中の個室の差額ベッド代や食事代、診断書代、医療機関までの交通費などがあります。

また、女性の場合は、これらに加えてさらに費用が発生するケースがあります。

抗がん剤の種類によっては脱毛時の医療用ウィッグの費用、リンパ節を取る手術をした場合にはリンパ浮腫予防の弾性スリーブ・ストッキングなどの費用がかかる場合もあるでしょう。これらは商品によって価格が異なりますが、高額の場合には40万円程度かかるケースがあります。

加えて、たとえば乳がんであれば、がんの除去だけでなく乳房再建のための手術や、特殊な下着が必要になる場合が少なくありません。

さらに、必ずしも女性特有の出費とはいえないものの、場合によってはがんの治療中に家事代行サービスやベビーシッターなどの負担が発生するケースもあります。

がん保険に加入し、診断保険金などを付けておけば、がん治療にかかる費用に加え、このような女性のがんに特有の出費も補償できる場合があります。

女性特有のがんとは

女性特有のがんには、乳がん、子宮頸がん、卵巣がんなどがあります。また、男性よりも女性の罹患率が高いがんに、上皮内新生物があります。ここでは、これらのがんについて解説します。

乳がん

乳がんは、ほとんどが女性が罹患するがんです。がん統計(※)によると、2021年に乳がんと診断されたのはほとんどが女性です。なお前述のとおり、乳がんは女性がかかるがんの中では最も多いものとなります。

乳がんの主な症状は、乳房のしこりです。ほかには、乳房にえくぼやただれができる、左右の乳房の形が非対照になる、乳頭から分泌物が出るといった症状があります。

- ※国立研究開発法人国立がん研究センター「がん情報サービス(がん統計)」

乳がんについては、下記のページをご覧ください。

乳がんは女性の9人に1人がかかります。超音波検診で何度も同じところを見られて、不安になった経験がある人もいるのでは?しかも、初期はしこりや赤み、痛みなどの自覚症状がないことも。早期発見・治療のために、リスクをあげる要素や自己触診をご紹介します。

子宮頸がん

子宮頸がんとは、子宮頸部にできるがんのことです。多くの場合、CIN(子宮頸部上皮内腫瘍)やAIS(上皮内腺がん)などの状態を経てからがんになります。子宮頸がんは、女性がかかるがんでは5番目に多いものとなっています。

がんになる前の状態であるCINやAISの時期は、症状がなく、おりものや出血、痛みもありません。子宮頸がんが進行すると、月経中でないときや性交時の出血、においを伴う膿のようなおりもの、水っぽいおりもの、粘液がたくさん出るなどの症状が現れることがあります。

子宮頸がんについては、下記のページをご覧ください。

不正出血やおりものに臭いがあると、もしや子宮頸がん!?と不安になる方も多いと思います。初期症状、進行した場合に現れる症状やステージ(病期)から、子宮頸がんの原因となるHPV(ヒトパピローマウイルス)について、治療法や検診まで詳しく解説します。

卵巣がん

卵巣がんは、卵巣に発生する悪性腫瘍です。女性がかかるがんでは8番目に多いものとなっています。

卵巣がんは、初期の段階ではほとんど自覚症状がありません。服のウエストがきつくなる、下腹部にしこりが触れる、食欲がなくなるなどの症状をきっかけに受診し、卵巣がんであることがわかる場合があるでしょう。

上皮内新生物

上皮内新生物とは、がん細胞が上皮細胞に留まっているがんのことです。がんが、基底膜(きていまく)という薄い膜を破って深いところまで広がっていない状態を指し、「上皮内がん」と呼ばれる場合もあります。女性特有のがんではありませんが、女性が診断されるケースが多いという特徴があります。

上皮内新生物は比較的治療がしやすく、早期に治療すれば転移の心配はありません。

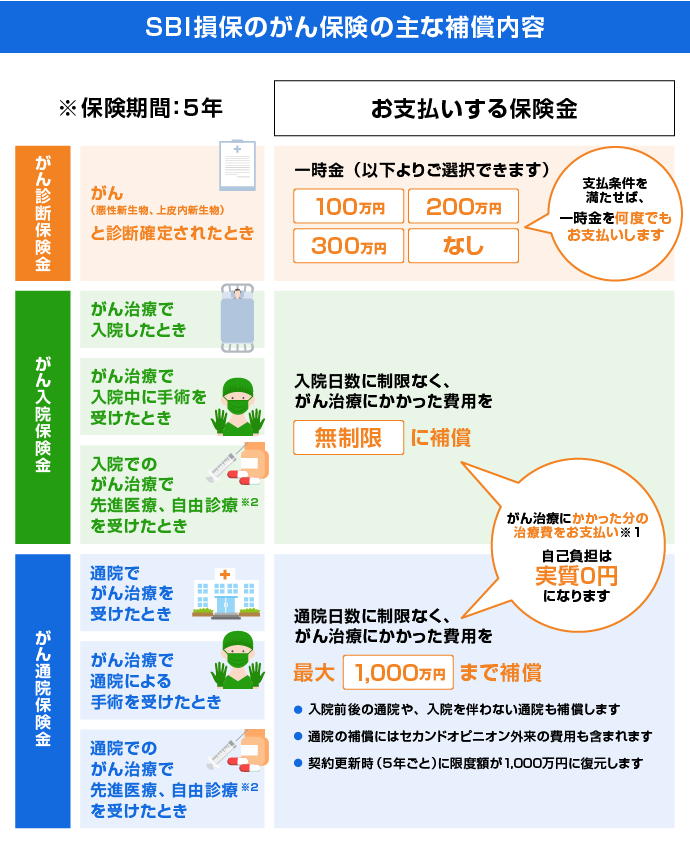

がん保険の主な補償内容

続いては、がん保険の主な補償内容について見ていきましょう。がん保険の補償内容は保険会社によって異なり、大きく分けて「定額保障タイプ」と「実額補償タイプ」の2種類があります。

定額保障タイプは、主に生命保険会社が提供しているがん保険です。定額保障タイプの場合、給付金は定額となっており、がんの治療を目的とした入院1日につき1万円など、契約時に設定した給付金が支払われるのが一般的です。近年は、入院したら10万円、月1回10万円の給付金が支払われるなど、提供される保障が多様化しています。

一方の実額補償タイプは、損害保険会社が提供しているがん保険です。がんの治療でかかった医療費の実額が、入院・通院を問わず支払われます。

ここでは、SBI損保のがん保険を例にご紹介します。SBI損保のがん保険の補償内容は、下記のとおりです。

- ※1公的医療保険制度にて保障されるべき金額(保険診療で可能な診療を自由診療にて行った場合の保険診療相当分、高額療養費相当額)はお支払いの対象となりません。治療費等の実額を支払う他の保険契約等から保険金等が支払われた場合または優先して支払われる場合は、治療費等の実額から、その保険金等の額を差し引いて保険金をお支払いします。

- ※2SBI損保の支払い基準を満たす診療に限ります。

- *高額療養費制度等の公的保険制度の概要につきましては、金融庁のWebサイト(https://www.fsa.go.jp/ordinary/insurance-portal.html)等をご確認ください。

女性向けがん保険と通常のがん保険の違い

女性向けがん保険と通常のがん保険は、基本的な補償に関してはほとんど変わりませんが、女性向けがん保険は、女性特有のがんの治療などの補償に特化しているため、下記のような補償が付加されている場合があります。

<女性向けがん保険に付加されている主な補償>

- ・女性特有のがんの手術をした場合の上乗せ補償:女性特定ケア給付金、女性特定がん治療給付金など

- ・乳がん手術後に乳房再建手術をした場合の補償:乳房再建給付金など

なお、女性向けがん保険は、上記の補償が上乗せされている分、通常のがん保険より保険料が高めに設定されています。

女性のがん保険の選び方

がん保険には、女性向けのもの、通常のものなど、さまざまな種類の補償があります。女性ががん保険に加入する際は、どのように選べばよいのでしょうか。

女性向けがん保険は、女性特有のがんに対する補償が手厚く設定されています。がんと診断されたときに保険金を受け取れる診断給付金などを付ければ、医療用ウィッグや乳房再建の手術にあてることも可能です。女性向けのがん保険に加入すれば、女性特有のがんに備えやすくなりますが、通常のがん保険でも備えることはできます。

また、近年はがん治療の多様化が進んでいるため、がん保険を選ぶ際は、粒子線治療などの先進医療、自由診療の費用を補償できるかが大きなポイントとなります。もちろん、入院、手術、通院などの費用をきちんと補償できるものを選ぶことも重要です。

女性の場合、がん保険は何歳から入るべき?

前述のとおり、30代から50代では女性のほうが男性よりがんの罹患率が高くなっています。特に乳がんや子宮頸がんの罹患率は、30歳前後から急激に上昇します。こうした女性特有のがんに備えるためにも、20代などの早いうちからがん保険に加入することをおすすめします。

また、若いうちからがん保険に加入することは、それ以降のがんに対する備えにもつながります。がん保険は、一度がんにかかると新たに加入することが難しくなるのが一般的です。たとえば、30代でがんに罹患したときにがん保険に未加入だったとすると、新たに老後のがんに備えるためにがん保険に加入することは難しくなります。がん保険は、できるだけ若いうちに加入することがおすすめです。

女性のがん保険の年代別加入率

公益財団法人生命保険文化センターが2023年10月に発表した「2022(令和4)年度生活保障に関する調査」(※)によると、がん保険・がん特約の女性の加入率は、民間の生命保険会社や県民共済、生協などを合わせると40.0%であり、3人に1人が加入しています。40代では50%を超えていることからも、2人に1人ががんへの備えを確保していることがわかります。

しかし前述のとおり、女性はがんの罹患率が30歳前後から増える傾向にありますので、がんのリスクが高まる前にがん保険の加入を検討することが望ましいでしょう。

- ※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

女性のがん保険に関するよくあるご質問

続いては、女性のがん保険に関するよくあるご質問と、その回答をご紹介します。がん保険への加入を検討する際の参考にしてください。

女性にとって、がん保険は必要な備えですか?

がん保険は、女性にとって必要な備えといえます。日本人が一生のうちにがんと診断される確率は、男性が女性を上回りますが、30代から50代における罹患率は女性のほうが高い傾向があります。

また、がん治療にはさまざまな費用がかかりますが、女性の場合は乳房再建の手術、医療用ウィッグなどの費用が必要になるケースがあります。がん保険に加入し、診断保険金を付ければこれらの費用をカバーできるため、がん保険の必要性は高いといえるでしょう。

女性ががん保険に加入する際は、どのように選べばいいですか?

がん保険を選ぶ際は、治療費や入院費、通院費の補償のほか、先進医療、自由診療の費用を補償できるかが大きなポイントです。がんと診断されたときに受け取れる診断給付金などを付けられるかどうかも確認しましょう。

女性もがん保険を前向きに検討し、自分に合った補償を選ぼう

がんの罹患率は、30代から50代では男性よりも女性のほうが高いため、一生涯を通じたがんの罹患率は男性のほうが高いですが、女性のがんに特有の費用支出もあるため、女性もがん保険を検討することが大切です。

女性向けのがん保険には、女性特有のがんに対して追加で保険金が支払われるなどのメリットがありますが、保険料も高くなりがちです。女性向けも含め、さまざまながん保険を比較し、がんに罹患した場合に想定される出費を検討して、補償に合ったがん保険を選びましょう。

SBI損保のがん保険は実額補償タイプです。各種給付金は、がん治療で実際にかかった費用が全額支払われるため、がんの入院治療費の自己負担額を実質0円にできます(一部例外となる場合があります)。

また、先進医療や自由診療も実額補償であるほか、がん診断保険金を追加すれば、差額ベッド代やウィッグ代などの出費にあてることも可能です。この機会にがん保険のお見積りをしてみてはいかがでしょうか。すでに加入済みの方は、加入しているがん保険の内容と比較をしてみてください。

執筆年月:2017年9月

(最終更新日:2026年1月15日)

執筆:一色 徹太(いっしき てつた)

日本生命でのファンドマネージャーや法人営業の経験をいかし、22年間の勤務後、独立系FPに転身。現在、一色FPオフィス代表として、個人相談や執筆、講演に従事。東証(東京証券取引所)で個人投資家向けデリバティブ講座も持つ。生命保険をはじめ、DC(確定拠出年金)、債券、ETF、デリバティブ、企業年金に特に精通。

SBI損保のがん保険は

実際にかかった治療費をお支払いする

実額補償タイプ

*一部例外あり

性別・生年月日・月払か年払を選ぶだけ!

がん保険の資料請求

もっと詳しく!じっくり

検討したい方はこちら!

がん保険新規加入をご検討のお客さま

![]() 0800-080-7305

0800-080-7305

0800-080-7305

0800-080-7305

受付時間:平日 11:00〜20:00

土・日・祝日 10:00〜20:00

(12/31-1/3を除きます)

関連コラム

一口にがん保険といっても、その種類や補償はさまざまです。初めてがん保険への加入を検討する人は特に、どの商品を選んだらよいのか迷ってしまうでしょう。今回はがん保険の補償やタイプなどを整理して、今の時代に合った適切な選び方のポイントを解説します。