がんの治療方法は年々進化しており、保険適用の治療法や先進医療のほか、自由診療による治療も可能です。実際、どの方法で治療するかは、医師と相談して決めるのが一般的ですが、自由診療の意味や内容、費用などについて知っておくことで、選択肢が広がるでしょう。

本記事では、がんの自由診療の種類や費用の目安について、わかりやすく解説します。自由診療におけるがん保険の必要性についてのアンケート結果や、がんの自由診療を検討する際のポイントについても紹介します。

がん治療における自由診療とは?

がん治療における自由診療とは、厚生労働省が承認していない未承認薬や治療を行う、公的保険が適用されないがん治療のことです。自由診療を行った場合、がんの治療費や検査費用は、全額自己負担になります。

自由診療には、海外で承認されている新薬の使用、最新技術を用いた治療などが含まれ、保険診療よりもがん治療の選択肢が広がる点がメリットといえるでしょう。

一方、がんの自由診療は先進医療と異なり、保険診療との併用(混合診療)が原則認められていません。そのため、診察料や入院費を含む一連の治療がすべて自由診療扱いとなり、費用負担が大きくなる点に注意が必要です。

がん治療の自由診療の種類と費用の目安

がんの自由診療は、実際どれくらいの費用がかかるのでしょうか。ここでは、自由診療の種類ごとに、費用の目安について見ていきましょう。

国内未承認・適応外の抗がん剤による治療

国内未承認・適応外の抗がん剤による治療がん治療は、自由診療に該当します。

未承認の抗がん剤とは、欧米などで承認されているものの日本では承認されていない抗がん剤のことです。適応外の抗がん剤は、日本でも承認を得ているものの、適応となる疾患が限られており、疾患によっては承認がない抗がん剤のことを指します。

アメリカやヨーロッパで承認されたがん治療薬のうち、日本では健康保険が適用されない未承認薬・適応外薬は、2025年7月時点で未承認薬が133品目、適応外薬が86品目です。

■アメリカ・ヨーロッパで承認され、日本未承認または適応外のがん領域の医薬品数

未承認・適応外の抗がん剤によるがん治療の費用は原則全額自己負担となるため、非常に高額になるケースが少なくありません。

自費診療となる主な抗がん剤の費用

ここでは、自費診療となる主な抗がん剤の薬剤費を表でご紹介します。2026年4月現在、自費診療となる主な抗がん剤の費用は下記のとおりです。

■自費診療となる抗がん剤の薬剤費

横スクロールできます

※2

NCCNガイドラインのエビデンスレベル2A以上

がん遺伝子検査を用いたがんゲノム医療

がんゲノム医療は、がん患者の遺伝子を網羅的に調べ、患者個人の遺伝子変異に合わせた最適な治療薬の選択を可能にする新しい医療です。一定の条件を満たせば保険が適用されますが、がん治療の初期段階や再発前の場合は自由診療となります。一般的に、下記のような流れで治療が行われます。

■がんゲノム医療の流れ(イメージ)

がんゲノム医療の検査にかかる費用

がんゲノム医療を行う場合の費用は、非常に高額です。実際の費用は、実施する医療機関や内容によって異なります。2026年2月現在、主ながんゲノム医療の検査にかかる費用は下記のとおりです。

■主ながんゲノム医療の検査にかかる費用

| 医療機関 |

検査名 |

費用 |

| 国立がん研究センター中央病院 |

標準治療終了前におけるがんゲノムプロファイリング検査 |

56万円(※1) |

| 千葉大学医学部附属病院 |

オンコプライム |

101万2,500円(※2) |

| 東北大学病院 |

MSK-IMPACT |

64万5,500円(※3) |

内視鏡手術支援ロボット(ダビンチ)を用いた手術

内視鏡手術支援ロボットの「ダビンチ」は、アメリカで開発された内視鏡手術を支援するロボットです。手術にあたる医師は、ケーブルでつながったコンソール(操作台)に座り、画面の中に映し出される3D画像を見ながらアームを操り、患部の切除や縫合を行います。

ダビンチは、日本で2009年に厚生労働省の薬事承認を取得し、2025年1月時点で国内では800台以上、世界では9,800台以上が導入されています。

自由診療でダビンチ手術を行う場合の費用は、病院により自由に設定されますが、手術費用だけで100万円から200万円以上かかるケースも珍しくありません。なお、保険適用(3割負担)の場合は、高額療養費制度を利用することで自己負担を限度額内に抑えられます。ダビンチ手術は2012年に前立腺がん、2016年に腎臓がんに保険適用され、2018年には12術式、2020年には7術式、2022年には8術式と、保険適用される手術は年々増えています。

自由診療におけるがん保険の必要性

がん治療は、費用が高額になるケースも少なくありません。そのような場合、経済的事情が治療方法に影響を与えることもあるでしょう。万一の場合に備えるための手段の1つが、がん保険です。

がん治療の費用が治療選択にどのように影響するのかを把握するため、SBI損保は2024年に医師110人へアンケートを実施しました。ここでは、その結果の一部をご紹介します。アンケート結果を通じて、がんの自由診療におけるがん保険の必要性について見てみましょう。

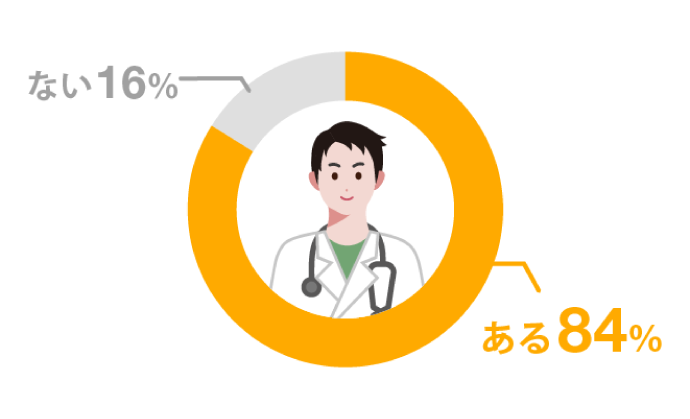

経済的事情によりがん診療計画を見直した経験のある医師の割合

患者の経済的事情により、がん診療計画の見直しを行った経験のある医師は約84%でした。がん診療において、患者の経済的要素が治療方法などに影響を及ぼしていることがうかがえます。

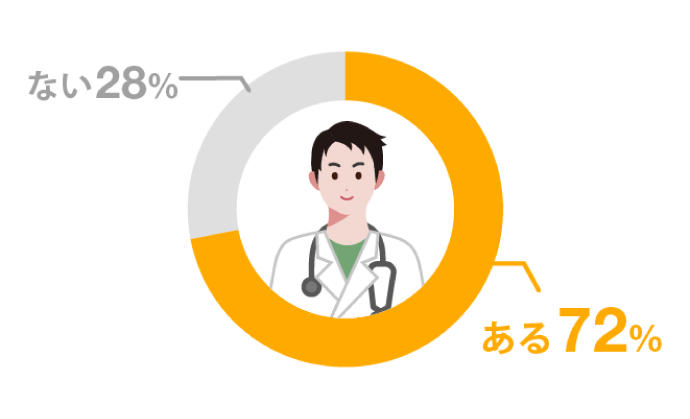

保険外診療(自由診療)について患者から相談を受けた医師の割合

がん治療の自由診療について、患者から相談を受けたことがある医師は、全体の約72%でした。患者がより多くの治療法に関心を寄せていることがわかります。

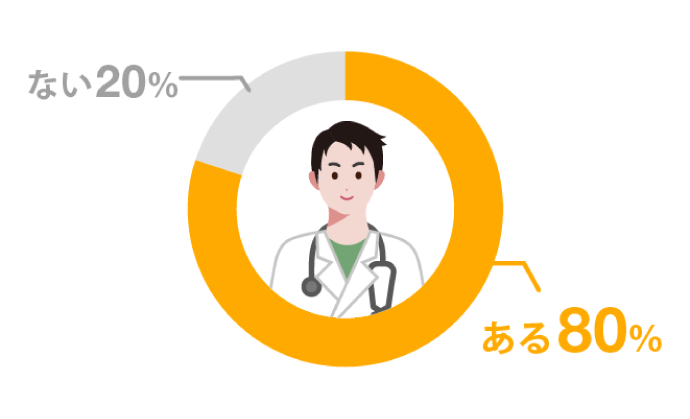

公的医療保険で未承認や適用外の治療法であっても、それらの治療費用を補償するがん保険に加入すれば、経済的負担を考慮せず最善の治療を行えると考える医師の割合

がん保険に加入すれば、経済的負担を考慮せず最善の治療を行えると考えている医師の割合は、約80%でした。がん保険に加入すると、がん治療の選択肢を広げやすくなるといえるでしょう。

がんの自由診療を検討する際のポイント

がんの自由診療を検討する際には、押さえるべきポイントがあります。主なポイントは下記の2つです。

病状と治療効果を考慮する

自分自身の病状と、自由診療によって得られる治療効果を考慮することは、自由診療を受けるかどうかを検討する際のポイントといえます。

検討している自由診療が、がんを治療するためのよりよい選択肢であるかを考えてから判断することが大切です。

治療内容を医師に確認する

治療内容を医師に確認し、十分に相談することも大切なポイントです。

治療内容やそのリスクを知るだけでなく、疑問点、懸念も伝え、納得いくまで医師とコミュニケーションをとりましょう。

高額な自由診療を検討したいなら、がん保険への加入がおすすめ

がんの自由診療の費用は、基本的に高額になります。そのため、自由診療によるがん治療を希望しても、経済的な事情からやむを得ず断念してしまうこともあるかもしれません。

自由診療をがん治療の選択肢とするためには、がん保険への加入がおすすめです。自由診療にかかる費用を補償できるがん保険に加入すれば、自由診療を選択しても高額な治療費を軽減できます。

なお、がん保険の補償内容や補償の範囲、保険金の支払条件は保険会社によって異なります。自分自身が必要とする治療が補償の対象になるかは、しっかりと確認することが大切です。

実額補償のがん保険で自由診療に備え、がん治療の選択肢を広げよう

がん保険に加入すると、がんの治療費が高額になった場合でも、費用負担を軽減できます。万一の場合に備えるため、がん保険への加入を検討してみてはいかがでしょうか。

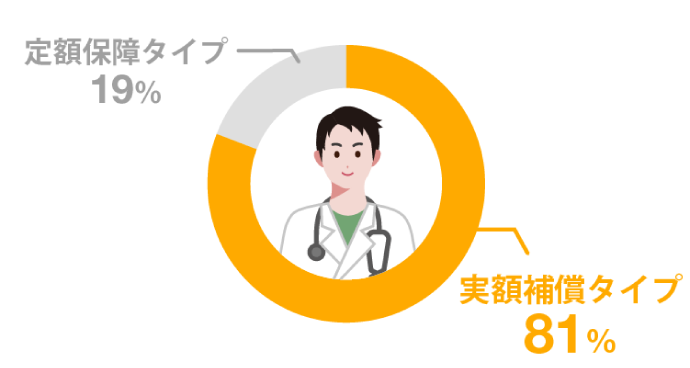

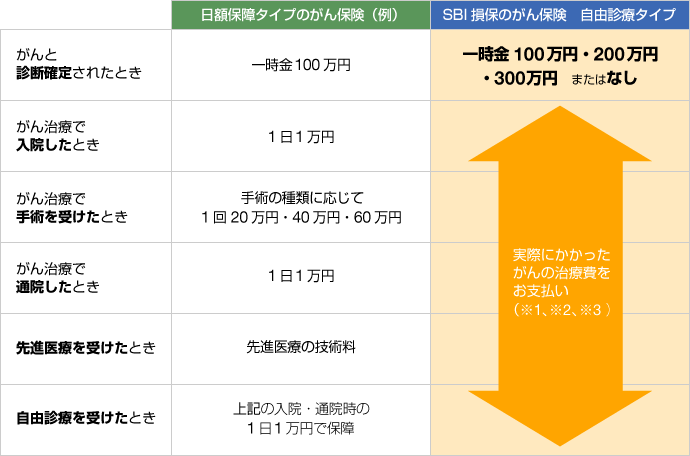

がん保険には、保険会社によって実額補償タイプと定額保障タイプがあります。実額補償タイプは、入院・通院・手術などをした場合、実際にかかった費用が補償されるしくみです。一方の定額保障タイプは、入院1日につき1万円、手術1回につき20万円など、支払われる保険金があらかじめ設定されています。

SBI損保が2024年に医師110人に行ったアンケートでは、8割以上の医師が「定額保障タイプのがん保険」より「実額補償タイプのがん保険」のほうが望ましいと回答しました。

現在、がん保険の主流である定額保障タイプのがん保険を抑え、多くの医師が実額補償タイプのがん保険を推奨しています。

SBI損保のがん保険は実額補償タイプで、自由診療にも備えることが可能です。がん治療で実際にかかった費用が全額支払われるため、自由診療の自己負担額を実質0円にできます(一部、例外となる場合があります)。

■日額保障タイプのがん保険とSBI損保のがん保険の違い

※1

公的医療保険制度にて保障されるべき金額(保険診療で可能な診療を自由診療にて行った場合の保険診療相当分、高額療養費相当額)はお支払いの対象とはなりません。治療費等の実額を支払う他の保険契約等から保険金等が支払われた場合または優先して支払われる場合は、治療費等の実額から、その額を差し引いて保険金をお支払いします。

※3

通院治療費はご契約ごと(5年ごと)に1,000万円までとなります。

手厚い実額補償でがんに備えたいと考えている方は、この機会にSBI損保のがん保険のお見積りをしてみてはいかがでしょうか。すでに加入済みの方は、加入しているがん保険の内容と比較をしてみてください。

執筆年月:2025年5月

(最終更新日:2026年3月18日)

監修:橋本 絵美(はしもと えみ)

はしもとFPコンサルティングオフィス代表。福岡県出身。慶應義塾大学商学部卒。2男4女を育てるママFP。子ども=お金がかかるという考え方ではなく、子どもは宝であり、安心してもう一人産めるようにサポートしたいという思いからFPとなる。経験に裏打ちされたアドバイスが好評。