がん保険にはさまざまな種類があり、加入する際にはそれぞれの特徴を理解することが重要です。がん保険は「掛け捨て型」と「貯蓄型」に分けられますが、比較検討にあたって両者の特徴を理解しておきましょう。

掛け捨て型は保険料を抑えつつ必要な補償を確保できる一方、定期タイプの場合には契約更新時に保険料が上がりやすいなどのデメリットがあります。反対に、貯蓄型は補償と貯蓄を両立できるものの、保険料が高めになる傾向があります。

本記事では、こうした掛け捨て型と貯蓄型それぞれのメリット・デメリットをわかりやすく解説し、どちらがより自身に合っているか判断するためのポイントもご紹介します。

目次

がん保険の掛け捨て型とは補償に特化した保険のこと

掛け捨て型のがん保険は、補償に特化したシンプルなしくみの保険です。現在販売されているがん保険の多くは、この掛け捨て型です。

「掛け捨て」と呼ばれるのは、解約時に保険料が戻らないためです。その分貯蓄型のがん保険より保険料が安いため、掛け捨て型がん保険は、月々の支払いを抑えつつ、がんに対する補償をより手厚くしたい方に向いています。

掛け捨て型がん保険のメリット

掛け捨て型がん保険のメリットとしては、保険料が貯蓄型の保険に比べて保険料が安いこと、その分特約などを付けて補償を手厚くしやすいこと、貯蓄型よりも中途解約による不利益が少なく保険の見直しを行いやすいことが挙げられます。

それぞれ詳しく見ていきましょう。

貯蓄型に比べて保険料が安い

掛け捨て型は貯蓄型に比べて保険料が割安で、家計への負担を抑えやすい点が大きなメリットです。

たとえば、加入時に子どもの教育費や住宅ローンの負担が大きく、保険料を最小限にしたい場合などは、掛け捨て型のがん保険が向いています。

補償を手厚くしやすい

掛け捨て型の保険は、保険料が抑えられる分、特約を付けて補償を手厚くしやすい点がメリットです。

がん治療のために入院した場合に給付金が支払われる入院特約、手術を受けた場合に給付金が支払われる手術特約など、必要に応じて柔軟にカスタマイズでき、自分に合った補償を設計できます。

保険の見直しがしやすい

掛け捨て型のがん保険は、見直しがしやすい点もメリットです。

がん保険は、医療技術の進歩や治療の多様化に合わせ、新しい補償が次々と登場しています。そのため、がん保険に加入しても、数年経つと「補償内容を見直したい」という場合もあるでしょう。

保険の見直しをする場合、貯蓄型では解約すると解約控除などが差し引かれ、満了した場合と比べて解約返戻金が大幅に目減りする可能性があります。しかし掛け捨て型ではそうした心配がなく、ライフステージや医療技術の進歩に合わせて補償内容の変更を検討可能です。

ただし、保険を解約して新たに加入する場合は、再加入時の年齢によって保険料が上がる可能性があるため、注意が必要です。

掛け捨て型がん保険のデメリット

多くのメリットがある掛け捨て型がん保険ですが、デメリットもいくつかあります。主なデメリットは下記のとおりです。

支払った保険料が戻らない

掛け捨て型のがん保険は、解約返戻金がないか、あってもごくわずかです。そのため、保険料は純粋に補償を得るための支出と考える必要があります。

更新の際に保険料が上がる

掛け捨て型のがん保険には、保険期間が「5年」「10年」といった定期タイプの商品があります。この場合、満期を迎えた後も補償を継続したい場合には更新が必要となり、年齢に応じて保険料が再計算されます。年齢が上がるほど更新後の保険料も高くなる点は、掛け捨て型のデメリットといえるでしょう。

貯蓄型のがん保険とは貯蓄性のある保険のこと

貯蓄型のがん保険は、補償が得られるだけでなく、貯蓄性も備えた保険です。満期を迎えると契約内容に応じて満期払戻金が受け取れるタイプがあるほか、解約した場合にも経過年数に応じた解約返戻金を受け取れます。保険に加えて貯蓄を行う分の負担もあるため保険料が割高になりやすいものの、補償と貯蓄を両立させたい方には向いているでしょう。

貯蓄型がん保険のメリット

貯蓄型のがん保険には、複数のメリットがあります。主なメリットは下記のとおりです。

「満期保険金」や「健康還付金」を受け取れる

貯蓄型のがん保険では、保険期間の満期を迎えた際の「満期保険金」や、一定の年齢までがんにならなかった際に受け取れる「健康還付金」など、がんになったとき以外にもメリットのある制度が充実しています。

また、何らかの事情でがん保険を解約せざるを得ない場合にも、一般的には経過年数に応じた解約返戻金が支払われます。解約返戻金の使途には制限はないため、子どもの教育費に使ったり、住宅ローンの繰り上げ返済にあてたりすることも可能です。なお、がん保険を解約して解約返戻金を受け取ると、補償がなくなります。

補償を得ながら貯蓄ができる

貯蓄型がん保険は、1つの契約で貯蓄と補償を兼ねられる手軽さがメリットといえます。特に資産運用に手間をかけられない事情があったり、知識に不安があったりする方にとっては、万一の備えが老後の蓄えにもなる点はメリットといえるでしょう。

「契約者貸付」や「自動振替貸付」を受けられる場合がある

非常時には、保険会社から「契約者貸付」や「自動振替貸付」を受けられる場合がある点も、貯蓄型がん保険のメリットです。

契約者貸付とは、「解約返戻金の範囲内で、保険会社から貸し付けを受けることができる制度」のことです。契約者貸付を受けても補償は継続します。

自動振替貸付とは、「解約返戻金がある契約で、何らかの事情により保険料を支払えない場合に、解約返戻金の範囲内で保険会社が自動的に保険料を立て替える制度」のことです。自動振替貸付を受けても、契約は存続します。月払の契約であれば、「口座の残高が少なくなっているのを忘れていて、保険料を支払えなかった」ということもあるかもしれません。自動振替貸付制度があれば、そうした不慮のトラブルにも余裕をもって対処できます。

ただし、契約者貸付も自動振替貸付も、その時点での解約返戻金の金額によっては利用できないことがあるほか、貸し付けには利息が発生する点にも注意しましょう。また、いずれのケースも、貸し付けを受けたまま満期や解約となった場合には、利息を含めた借入相当額が保険金や解約返戻金から差し引かれる点にも注意が必要です。

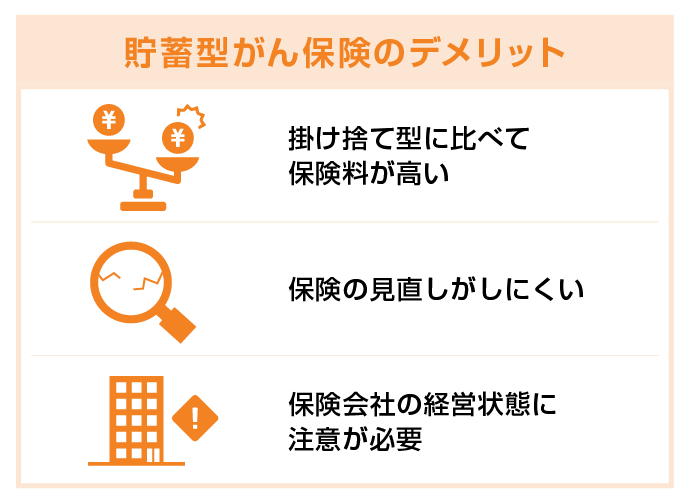

貯蓄型がん保険のデメリット

貯蓄型がん保険は貯蓄を兼ねている分、掛け捨て型とは異なるデメリットがあります。詳しく見ていきましょう。

掛け捨て型に比べて保険料が高い

貯蓄型がん保険は、補償が得られることに加えて貯蓄性も備えているため、掛け捨て型に比べて保険料が高額です。

保険料払込期間中の解約返戻金を低く抑えることで保険料を安くできる「低解約返戻金特則」を付加すると保険料を引き下げられますが、この場合、保険料払込期間中の解約返戻金が減少するか、もしくはゼロになります。

保険の見直しがしにくい

貯蓄型のがん保険における解約返戻金は、保険の加入期間が長くなるに従い、少しずつ増えていくのが一般的です。契約から短期間のうちに解約すると、解約控除などが差し引かれて解約返戻金が大きく目減りする可能性があるため、貯蓄型のがん保険は解約に踏み切りにくく見直しが難しい、というデメリットがあります。

加えて、貯蓄型のがん保険は当然ながら、払込金額ががんの補償にも使われるため、貯蓄のみを目的とした金融商品のような高い返戻率は一般的に期待できないことも覚えておきましょう。

保険会社の経営状態に注意が必要

貯蓄型のがん保険に加入し、その保険会社の経営が破綻した場合は、解約返戻金が全額は戻らない可能性があります。そのため、貯蓄型のがん保険への加入を検討する際は、その保険会社の経営状態を確認しておくことが大切です。保険会社が経営破綻すると補償が受けられなくなる点は掛け捨て型のがん保険も同様ですが、貯蓄型のがん保険は貯蓄性も備えている分、支払う保険料が掛け捨て型よりも高いため、より注意が必要となります。

日本では、バブル崩壊以降に複数の生命保険会社、損害保険会社が経営破綻し、貯蓄型の保険に加入していた方に損失が発生したケースがあったことは覚えておきましょう。

掛け捨て型か貯蓄型かを選ぶ際のポイント

続いては、掛け捨て型か貯蓄型かを選ぶ際のポイントを解説します。がん保険に加入する際の参考にしてください。

保険料を抑えたい場合は掛け捨て型がおすすめ

保険料による支出を抑えたい場合には、掛け捨て型がおすすめです。ここまでご紹介したとおり、掛け捨て型は解約返戻金などが支払われない分、保険料が低額です。

特に、「年齢が若く、子どももまだ小さい。家計には余裕がないが、がん保険には入っておきたい」と考える方は、掛け捨て型に加入するとよいでしょう。

補償と貯蓄を両立させたい場合は貯蓄型がおすすめ

「補償と貯蓄を両立させたい」といった考えがある方には、貯蓄型のがん保険が向いています。

貯蓄型のがん保険に入れば、補償を得ながら貯蓄をすることが可能です。反対に、補償と貯蓄は区別したいと考える方は、貯蓄型でなく掛け捨て型に加入することをおすすめします。

がん保険の掛け捨て型と貯蓄型の違いを知り、自分に合ったタイプを選ぼう

がん保険には掛け捨て型と貯蓄型があり、それぞれに異なるメリットとデメリットがあります。

保険料をできるだけ抑えて必要な補償を確保したい方には掛け捨て型が適しており、補償と貯蓄を両立させたい、がん保険をこまめに見直したくないといった方には貯蓄型が向いています。家計の状況やがん保険に対する考え方に応じて、ご自身のケースに合ったタイプを選択しましょう。

SBI損保のがん保険は、掛け捨て型の実額補償タイプです。入院給付金やそのほかの給付金は、実際にがん治療にかかった費用をかかった分だけお支払いするため、入院治療費の自己負担額を実質0円にできます(一部例外となる場合があります)。

自分には掛け捨て型が合っている、と感じられた方は、この機会にがん保険のお見積りをしてみてはいかがでしょうか。すでに加入済みの方は、加入しているがん保険の内容と比較をしてみてください。

執筆年月日:2017年6月6日

(最終更新日:2026年1月15日)

執筆:一色 徹太(いっしき てつた)

日本生命でのファンドマネージャーや法人営業の経験を生かし、22年間の勤務後、独立系FPに転身。現在、一色FPオフィス代表として、個人相談や執筆、講演に従事。東証(東京証券取引所)で個人投資家向けデリバティブ講座も持つ。生命保険をはじめ、DC(確定拠出年金)、債券、ETF、デリバティブ、企業年金に特に精通。

SBI損保のがん保険は

実際にかかった治療費をお支払いする

実額補償タイプ

*一部例外あり

性別・生年月日・月払か年払を選ぶだけ!

がん保険の資料請求

もっと詳しく!じっくり

検討したい方はこちら!

がん保険新規加入をご検討のお客さま

![]() 0800-080-7305

0800-080-7305

0800-080-7305

0800-080-7305

受付時間:平日 11:00〜20:00

土・日・祝日 10:00〜20:00

(12/31-1/3を除きます)

関連コラム

がん保険は従来、診断一時金と日数払の入院給付金がメインでした。しかし近年は、がん治療の入院日数が短縮され、通院治療をするケースが増えているため、通院治療が補償対象とならないがん保険に加入している場合には、通院治療にかかる費用をカバーしきれない可能性があるでしょう。

がんの通院治療に対する補償には、さまざまな種類があります。がん保険を選ぶ際には、がんへの備えに対する考え方、家計の状況などから、自分に合った補償を選ぶことが大切です。