がん保険には、免責期間(がん保険に加入していても保障(補償)されない期間)や給付条件など加入する前に注意すべきポイントがいくつかあります。最近のがん治療の傾向もおさえながら、注意すべきポイントや加入条件をお伝えします。

がん保険に入る前に注意すべきポイントは5つあります。

目次

がん保険の保険料は年齢によって変わります。あなたの保険料をチェックしてみましょう。

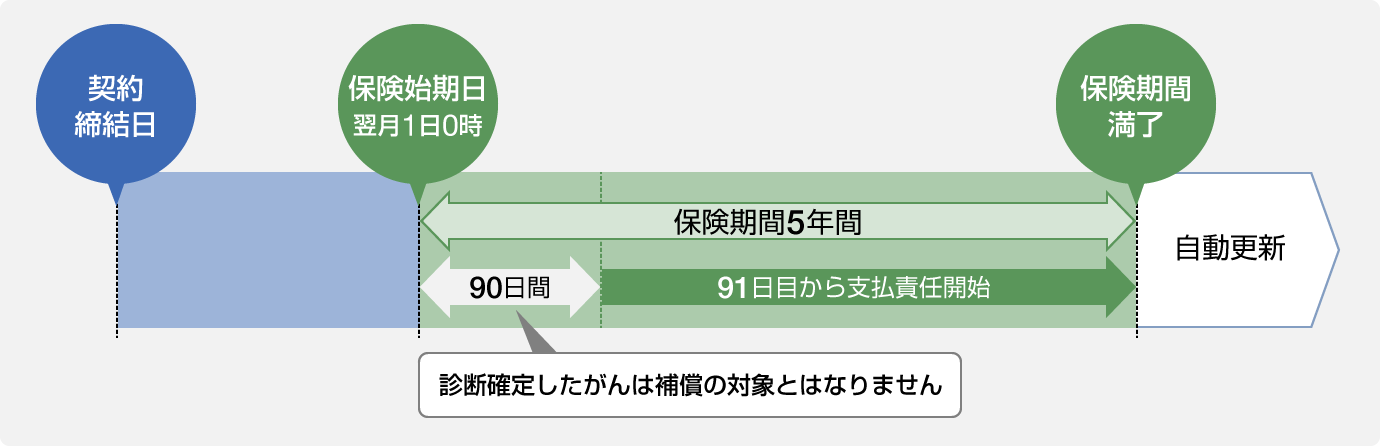

ポイント1:給付金(保険金)が受け取れない「免責期間」

ほとんどのがん保険には「免責期間」があります。免責期間とは、保険会社が保障をしない期間で、この期間にがんになるなどしても保険金が支払われません。免責期間は契約後から90日または3か月の期間とされていますが、なかには免責期間のない保険もあります。免責期間が満了した翌日が責任開始日(保障がスタートする日)となり、ようやくこの日からがんの保障を受けることができます。保険会社によって免責期間のほか「待ち期間」「待機期間」など呼び方もさまざまですので、加入前に「がんの保障はいつから受けられるか?」を保険会社に尋ねてみましょう。

SBI損保のがん保険の補償開始時期と保険期間

保険を切り替える時も注意を

いま契約しているがん保険を解約して新しいがん保険に加入する場合も、免責期間は注意です。もし新たながん保険に免責期間がある場合、保障されない期間が出てしまうからです。切り替えても保障が途切れないようにしたい場合には、新しいがん保険の免責期間が終わったときに今のがん保険を解約するのもよいでしょう。免責期間である約3か月分は保険料を重複して支払うことになりますが、その間にがんになった場合の支出額と比較して検討してみましょう。

なぜ免責期間があるのか

がん保険に免責期間がある理由は、ほかの契約者との公平性を保つためです。「しこり」があるなど診断前からがんの不安がある人が加入する傾向があり、そのような人がたくさんがん保険に加入してしまうと、ほかの健康な状態で加入した契約者と公平性が保てなくなります。そのため一定の免責期間をつくることで、がんの疑いがある人の加入を少なくしています。

ポイント2:上皮内新生物は保障対象か

がんには「上皮内新生物」と「悪性新生物」があります。このうち上皮内新生物は比較的完治しやすいもので、保険商品によっては上皮内新生物を保障の対象としないものもあります。保障内容を確認する場合には、上皮内新生物まで保障の対象としているか確認しましょう。

ポイント3:がんと診断確定されても給付金が受け取れないことも

免責期間以外にも、給付金が受け取れない場合があります。たとえば

- ・契約前にがんが発症していた

- ・告知事項に書いた病歴などが事実と異なっているなど、告知義務違反があった

- ・がんを診断するための検査を直接の目的として入院した

- ・前回がん診断給付金を受け取ってから一定の期間が経たずに新たながんの診断を受けた

- ・乳房再建術などがん治療で失った形態・機能を改善する形成手術が目的の入院をした

このような場合です。

ただしこれらの条件は保険会社により異なりますので、約款やパンフレットにある「給付金が支払われない場合」という項目を必ず確認しましょう。

ポイント4:がんの罹患歴

過去にがんにかかったことがあったり、今後がん化する可能性がある病気があったりすると、がん保険に入れないこともあります。ただし加入できるかどうかは各保険会社の審査によるので、決めつけずに申し込んでみてはいかがでしょうか?なかには、審査の基準を下げていて入りやすいがん保険もありますが、保険料は高くなります。貯蓄で準備するのと保険で保障を受けるのと、その先の家計への影響を考えて決めましょう。

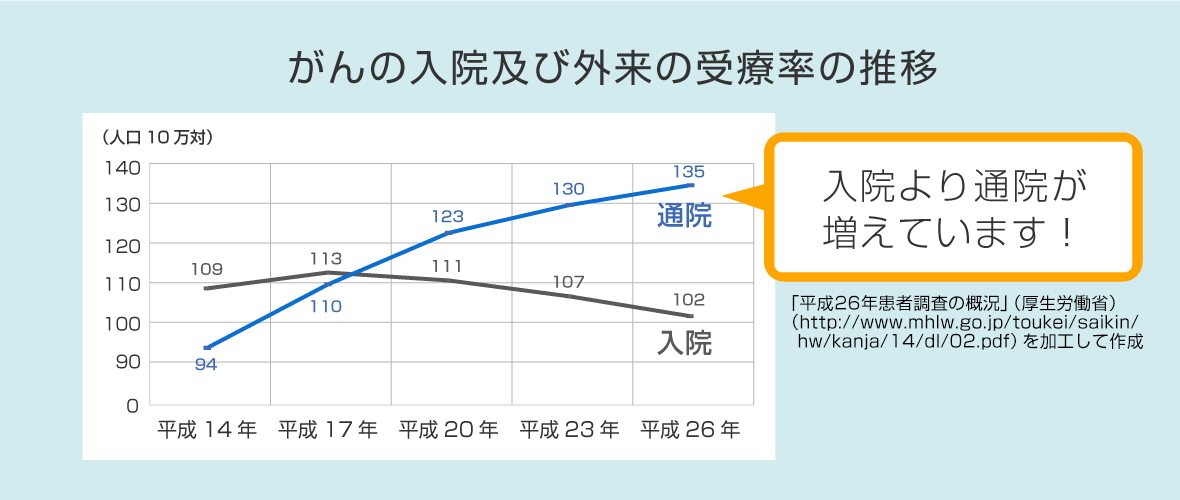

ポイント5:通院治療もしっかり保障されるか

以前のがん治療は入院を中心としていましたが、医療の進歩などにより、最近は通院で治療することが増えています。

入院中心の時代につくられたがん保険では保障が不十分だという場合があります。現代の医療事情に合わせて、通院給付金もしっかり受け取れるか保障内容を確認しましょう。

そもそもがん保険の加入条件は?

がん保険もほかの医療保険と同様に、すべての人が加入できるわけではありません。がんの罹患歴だけでなくそのほかの病気を含めた申込時の健康状態から、各保険会社の判断で加入できるかどうかが決まります。告知書の内容を見て不安になったとしても自分の判断で決めずに、複数の保険会社と相談してみましょう。

まとめ

保険は支払われる内容に注目しがちですが、支払われない場合も同様に重要です。また、保障内容は今のがんの治療法などに合っているのかを保険に詳しい専門家に尋ねて確認するとよいでしょう。それらのポイントが今回の5つのポイントですので、加入前に確認しましょう。

そして加入条件は保険会社により異なるので、貯蓄で準備する選択肢も持ちながら複数の保険会社と相談して検討しましょう。

執筆:松原 季恵(まつばら きえ)

CFP®、マイアドバイザー登録ファイナンシャルプランナー。銀行、損害保険会社での勤務経験を経て、FPとなる。現在はお客様サイドに立ち、執筆・セミナーを中心とした情報提供をしている。住宅ローンや生損保商品に詳しく、「お金で楽しい毎日を」を心がけている。

執筆年月:2018年2月

(最終更新日:2023年2月10日)

SBI損保のがん保険は

実際にかかった治療費をお支払いする

実額補償タイプ

*一部例外あり

性別・生年月日・月払か年払を選ぶだけ!

がん保険の資料請求

もっと詳しく!じっくり

検討したい方はこちら!

がん保険新規加入をご検討のお客さま

![]() 0800-080-7305

0800-080-7305

0800-080-7305

0800-080-7305

受付時間:平日 11:00〜20:00

土・日・祝日 10:00〜20:00

(12/31-1/3を除きます)

関連コラム

がん診断給付金は、被保険者が責任開始期以後にがんと診断確定された時に受け取りができる給付金です。実際にがんの治療に入る前に受け取りができるこの給付金は何に使うためにあるのでしょうか。詳しくみていきましょう。

がん保険は従来、診断一時金と日数払の入院給付金がメインでした。しかし近年は、がん治療の入院日数が短縮され、通院治療をするケースが増えているため、通院治療が補償対象とならないがん保険に加入している場合には、通院治療にかかる費用をカバーしきれない可能性があるでしょう。

がんの通院治療に対する補償には、さまざまな種類があります。がん保険を選ぶ際には、がんへの備えに対する考え方、家計の状況などから、自分に合った補償を選ぶことが大切です。