40代に入ると、健康面での不安が大きくなり、がん保険の必要性について意識する機会も増えてくるかもしれません。一般的に、年齢とともにがんのリスクは高まることから、万が一がんにかかった場合の治療費や収入減といった経済的負担に備えておきたいと考える方もいるでしょう。

しかし、がん保険は商品ごとに補償内容が異なるため、加入の際にはいくつかのポイントを押さえる必要があります。

本記事では、40代になったらがん保険の検討が必要な理由について解説するとともに、がん保険の種類や補償内容、選び方のポイントについても詳しくご紹介します。がん保険への加入を検討している方は、ぜひ参考にしてください。

40代になったらがん保険が必要と考えられる理由

40代は、がん保険の必要性について考え始める1つのタイミングといえるでしょう。がん保険が必要と考えられる理由は、主に下記のとおりです。

がんに罹患するリスクが高まるため

年齢とともに、がんの罹患率は上昇するといわれています。そのため、こうした健康リスクの高まりに備える手段の1つとして、がん保険への加入は有効な選択肢です。実際、がん保険の加入率は20代よりも30代のほうが高く、40代になると女性では50%を超えるというデータもあります。

40代では、年齢とともに高まる健康リスクに備え、がん保険への加入を検討するのも1つの選択肢となります。

休職で収入が減ることがあるため

がんになると、治療や療養のために仕事を一定期間休まざるを得ないケースがあり、結果として収入が減少する可能性があることも、働き盛りの40代になったらがん保険が必要と考えられる理由です。

がん保険の中には、診断給付金や手術給付金、入院給付金など、保険会社や特約によってさまざまな給付金があります。これらの給付金は使途が自由であるため、治療費に限らず生活費や交通費などに充てることも可能です。診断給付金を手厚くすることなどで、収入の減少もカバーできるでしょう。

ただし、がん保険で収入減少の全額をカバーすることは困難な場合があるため、必要に応じて就業不能保険なども検討するとよいでしょう。

がん保険の2つのタイプ

がん保険は、保険会社によって商品の特徴が異なり、大きく2つのタイプに分かれます。ここでは、がん保険の2つのタイプについて解説します。

定額保障タイプ

定額保障タイプは、主に生命保険会社が提供しているがん保険です。

定額保障のがん保険では、がんの治療を目的とした入院1日につき10,000円など、契約時に設定した給付金が支払われます。実際にかかった医療費にかかわらず、定額の給付金を受け取れる点が特徴です。給付基準があらかじめ決まっているため、給付額の見通しが立てやすいという点がメリットです。

一方で、治療内容によっては治療費を給付金ではまかなえず、自己負担が発生する可能性がある点はデメリットといえるでしょう。

実額補償タイプ

実額補償タイプは、主に損害保険会社が提供しているがん保険です。

実額補償のがん保険では、入院や手術、通院などがん治療で実際にかかった医療費が補償されます。支出額に応じて補償されるため、経済的リスクをより現実的にカバーできるのがメリットです。

ただし、更新型の実額補償タイプは年齢が上がるにつれて保険料が高くなっていくため、高齢になるほど負担が大きくなる点に注意が必要です。

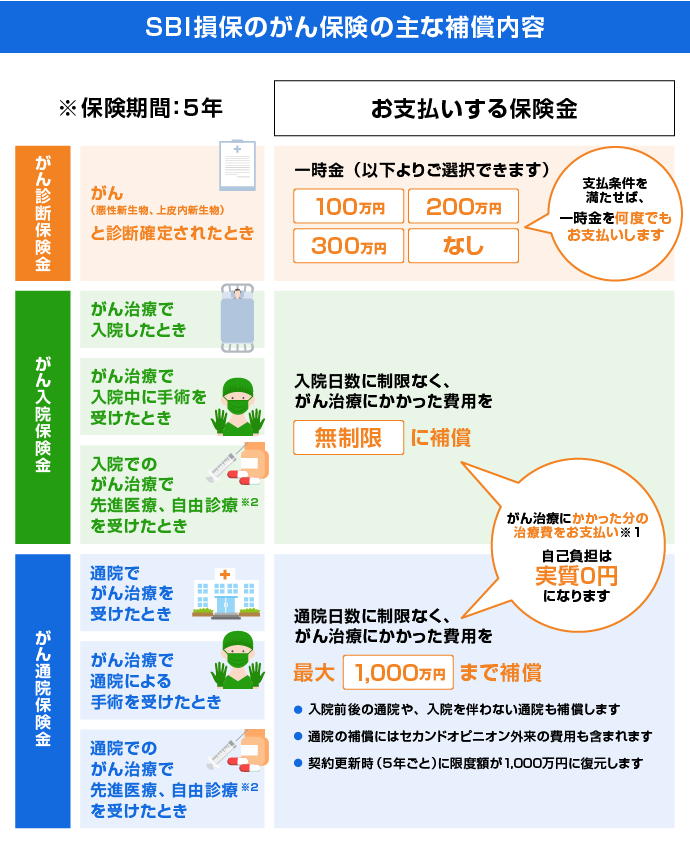

がん保険の主な補償内容

がん保険では、がんと診断されたときや、がん治療で入院・通院・手術したときなどに、給付金が支払われます。また、先進医療を受けた際にも、給付金が支払われるケースがあります。

なお、一口にがん保険といっても、前述したとおり、保険会社によって商品性が異なるため、加入を検討する際には確認が必要です。

SBI損保のがん保険の補償内容は、下記のとおりです。

- ※1公的医療保険制度にて保障されるべき金額(保険診療で可能な診療を自由診療にて行った場合の保険診療相当分、高額療養費相当額)はお支払いの対象となりません。治療費等の実額を支払う他の保険契約等から保険金等が支払われた場合または優先して支払われる場合は、治療費等の実額から、その保険金等の額を差し引いて保険金をお支払いします。

- ※2SBI損保の支払基準を満たす診療に限ります。

- *高額療養費制度等の公的保険制度の概要につきましては、金融庁のWebサイト(https://www.fsa.go.jp/ordinary/insurance-portal.html)等をご確認ください。

がん保険に加入する際のポイント

がん保険に加入する際には、いくつか押さえておきたいポイントがあります。主なポイントは下記のとおりです。

保険料と補償内容のバランスをよく確認する

がん保険に加入する際には、保険料と補償内容のバランスをよく確認する必要があります。

補償内容を手厚くすれば、その分保険料も高くなる傾向があります。長期的に継続するのが難しくなる可能性もあるため注意しましょう。

がん保険は、自分にとって必要な補償内容を明確にし、無理なく支払える保険料の範囲でバランスのとれたプランを選ぶことが大切です。複数の保険会社から見積りを取ったり、Webサイトで試算したりして比較することをおすすめします。

健康なうちに加入する

がん保険に限らず、生命保険や医療保険などは、健康なうちに加入しておく必要があります。

がん保険は、原則としてがんと診断された後には加入できません。がんと関連性の高い病気に罹患したことがある場合も、加入できないことがあります。

また、多くのがん保険には、一般的に契約後90日または3か月間は、がんと診断されても給付金が支払われない免責期間が設けられています。加入してすぐには補償が受けられない点にも注意が必要です。

がん保険の選び方

がん保険への加入を検討する際は、いくつかの観点から複数の保険会社のがん保険を比較することが大切です。ここでは、がん保険の選び方について解説します。

定額保障か実額補償かで選ぶ

がん保険の選び方の1つは、定額保障か実額補償かで選ぶことです。

定額保障とは、給付金額が一定であることで、生命保険会社のがん保険は一般的に定額タイプに設定されています。損害保険のがん保険にも定額が補償されるタイプはありますが、基本的には実額補償タイプで、入院費や手術費は負担した分が支払われます。

がん保険を選ぶ際には、がんにかかるリスクや、家計の状況などに基づいて選ぶことが重要です。なお、細かい補償内容は、生命保険でも損害保険でも保険会社によって異なるため、事前にしっかり確認しましょう。

補償の手厚さで選ぶ

がん保険を選ぶ際には、診断給付金や手術給付金、入院給付金などの補償が充実しているかを確認することも大切です。

特に、診断給付金が「複数回」もしくは「無制限」で支払われるタイプであれば、がんの治療が長期にわたった場合や、がんの再発にもしっかり対応できるでしょう。

補償が充実しているがん保険は保険料も高くなる傾向がありますが、よりしっかりと備えられるメリットがあります。

なお、診断給付金の複数回の支払いには、がんが治癒・寛解し治療終了した後に再発した場合など、保険会社によって条件が異なります。

先進医療・自由診療への補償の有無で選ぶ

先進医療・自由診療への補償の有無も、がん保険を選ぶ際の重要なポイントです。

万が一がんにかかった場合、先進医療・自由診療が治療の選択肢となることがありますが、これらは健康保険が適用されず、治療を受ける場合には自己負担になるため、費用も高額になる傾向があります。

先進医療・自由診療を補償対象とするがん保険を選べば、治療の選択肢を広げやすくなるでしょう。

40代は働き盛り!がん保険を検討しよう

40代は、家庭を支え、キャリアの中核となる働き盛りの年代です。一方で、がんの罹患率は年齢とともに高まり続けるため、40代になったらがん保険を検討し、万が一の事態に備えることが大切です。

40代であれば、まだ健康状態が良好な場合が多く、がん保険にスムーズに加入できる可能性は高いでしょう。早めにがん保険に加入し、将来に備えることを検討してみてはいかがでしょうか。

SBI損保のがん保険は実額補償タイプのため、がん治療費の自己負担を実質無料にできます(※1)。保険商品で唯一の「AskDoctors 医師の確認済み商品」に認定され、医師100人の93%からSBI損保のがん保険を人にすすめたいと評価されました(AskDoctors調べ)(※2)。2026年 オリコン顧客満足度®調査 定期型がん保険(専門家評価)ランキングでも、3年連続総合1位を獲得しています(※3)。

この機会に、がんに備えるため、がん保険のお見積りをしてみてはいかがでしょうか。すでに加入済みの人は、加入しているがん保険の内容と比較をしてみてください。

- ※1一部例外となる場合があります。

- ※2医師による評価の詳細についてはこちら。

- ※32026年 オリコン顧客満足度®調査 定期型がん保険ランキング(専門家評価)は、定期型がん保険5商品からファイナンシャルプランナー40名を対象に、オリコンのグループ会社である株式会社oricon MEが実施した調査です。

執筆年月日:2025年8月28日

監修:辻田 陽子(つじた ようこ)

FPサテライト株式会社所属 1級ファイナンシャル・プランニング技能士

税理士事務所、金融機関での経験を経て、「好きなときに好きな場所で好きなことをする」ため房総半島へ移住。現在は地方で移住相談や空き家活用に取り組みながら、ファイナンシャルプランナーとして活動中。

SBI損保のがん保険は

実際にかかった治療費をお支払いする

実額補償タイプ

*一部例外あり

性別・生年月日・月払か年払を選ぶだけ!

がん保険の資料請求

もっと詳しく!じっくり

検討したい方はこちら!

がん保険新規加入をご検討のお客さま

![]() 0800-080-7305

0800-080-7305

0800-080-7305

0800-080-7305

受付時間:平日 11:00〜20:00

土・日・祝日 10:00〜20:00

(12/31-1/3を除きます)