�N���ɋ߂Â��ɂ�A�悭���ɂ���u�N�������v�B�������u�N�������v�Ƃ͎��ۂɂǂ̂悤�Ȃ��̂Ȃ̂��A�ڂ����m��Ȃ��l�������̂ł͂Ȃ��ł��傤���H

�N�������Ƃ͏����ł̉ߕs��������葱���̂��ƁB�����ی����T���Ȃǂ̏������獷�����������e��\�����邱�ƂŁA������������Ă��������ł̈ꕔ���߂��Ă���\��������܂��B

���̂��߁A�����ی��₪��ی��̉����҂����p�ł��鐶���ی����T���́A�N�������ł͏d�v�ȃ|�C���g�ł��B

�{�L���ł́A�N����������ی����T���̊�b�m���܂��A����ی��̍T���z��葱���@�A�T������ۂ̒��ӓ_�Ȃǂ�������Ă��܂��B

�ڎ�

��Ј��ɑ���u�N�������v�Ƃ́H

�N�������Ƃ́A��Ј������^����V�������ꂽ�����ł̉ߕs�������邽�߂̎葱���̂��Ƃł��B

��Ј��́A�����̋��^����ŋ�������������Ă��āA��Ђ��Ј��̑���ɏ����ł��܂Ƃ߂Ĕ[�ł���u�����v�Ƃ������x�Ŕ[�ł��s���Ă��܂��B

�{���A���̏����ł́A���^�̊z��Ƒ��\���i�z��ҁE�}�{�҂̗L���j�Ȃǂɂ��قȂ�܂����A�吨�̎Ј��̏����ł��ʂŖ����v�Z����̂͂ƂĂ���Ԃ̂������ƁB���̂��߁A�����悻�Ōv�Z���������ł������̋��^����V��������Ă��܂��B�N�������ŁA�x�����Ă��������ł̉ߕs���������s���Ƃ��������݂ɂȂ��Ă��܂��B

1�N�Ԃ̏������m�肷��12������A�����������łƊT�Z�œV��������Ă��������ł̍��z�����邽�߂ɔN�������͍s���A�ҕt��������ꍇ�ɂ́A12�����ɏ���̌����ɐU���܂��P�[�X�������ł��B

�{���ł���A���N2������3���ɊJ�Â����u�m��\���v�ʼnېŋ��z���m�肳���܂����A�N�������ŏ����ł̉ߕs���������s���邽�߁A���^�ȊO�̏������Ȃ��ꍇ�́A�m��\�����s�v�ɂȂ�܂��B

�Ȃ��A�N�������́A��Ј������łȂ����������Ώۂł����A�����ŏ����ł�\������l���Ǝ�͔N�������̑ΏۂƂ͂Ȃ�܂���B�N�������̑ΏۂƂȂ�Ȃ��ꍇ�́A�m��\����Y�ꂸ�ɍs���܂��傤�B

����ی��͔N�������Ő����ی����T���̑ΏۂɂȂ�I

�N�������̍ۂɏd�v�ȃ|�C���g�ɂȂ�̂������ی����T���B�����ی����T���́A���S�ی����Õی������łȂ��A����ی����ΏۂɂȂ�܂��B�ł́A�����ی����T���Ƃ͂ǂ̂悤�Ȃ��ƂȂ̂ł��傤���H

�����ی����T���̂�����

�����ی����T���Ƃ́A1��1������12��31���܂ł�1�N�ԂɎx�������ی����ɂ���āA�����ł�Z���ł��y������邵���݂ł��B

�����ی����T���́A�u��ʐ����ی����T���v�A�u����Õی����T���v�A�u�l�N���ی����T���v��3�̋敪�ɕ�����Ă���A���ꂼ��̋敪�ōT�������������߂��Ă��܂��B

�Ȃ��A2012�N�i����24�N�j1��1���ȍ~�ɒ��������ی��_��͐V���x�A2011�N�i����23�N�j12��31���ȑO�ɒ��������ی��_��͋����x���K�p����邽�߁A�\�����ɂ͒��ӂ��K�v�ł��B

�����ی����T���̌��x�z

���X�N���[���ł��܂�

| �V���x | �����x | |

|---|---|---|

| ��ʐ����ی����T�� | 4���~ | 5���~ |

| ����Õی����T�� | 4���~ | �[ |

| �l�N���ی����T�� | 4���~ | 5���~ |

| �T����� | 12���~ | 10���~ |

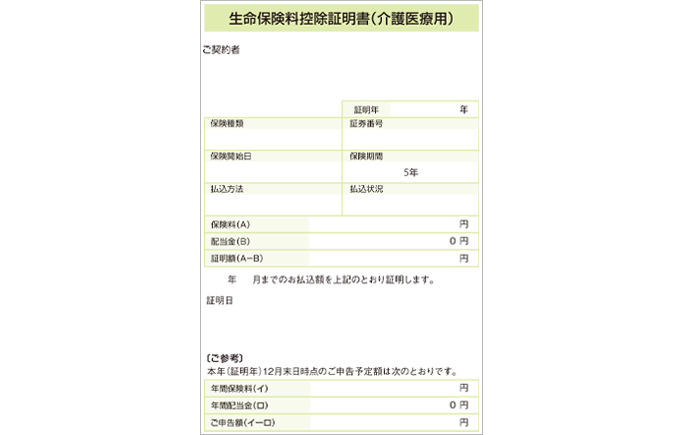

�uNo.1140�@�����ی����T���v�i���Œ��j

�ihttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm�j�����H���č쐬

- ���V�_��Ƌ��_��̑o���ɉ������Ă���ꍇ�́A���_��̎x���ی����Ȃǂ̋��z�ɂ���čT���z�̌v�Z���@���ς��܂��B�v�Z���@�̏ڍׂ̓����N������m�F���������B

�����ł��T�������Ώۂ́A�ی����̎x���������Ă���l�ł��B���̂��߁A�ی��_��҂łȂ��Ă��Y���ی��̕ی������x�����Ă���l�ł���A�����ی����T���𗘗p�ł��܂��B

�N�������Ŏ��邪��ی��̍T���z

�ł́A����ی��ɉ������Ă���ꍇ�A�N�������Ŏ���T���z�͂ǂ̂��炢�Ȃ̂ł��傤���H�T���������z�́A�ȉ��̕\�̂悤�ɔN�Ԃ̎x���ی����ɉ����Ēi�K�I�ɕς��܂��B

2012�N�i����24�N�j1��1���ȍ~�ɒ�����������ی��͉���Õی����T���̑Ώۂł��B

����Õی����T���ɂ͂���ی��̂ق��ɉ��ی����Õی����܂܂�邽�߁A�����̕ی��ɉ������Ă���ꍇ�́A���ׂĂ̕ی��������Z���Ĉȉ��̕\�ɏƂ炵���킹�Ă��������B

�Ȃ��A2011�N�i����23�N�j12��31���ȑO�ɒ�����������ی��́A�����x�̈�ʐ����ی����T���敪���K�p����܂��B

�V���x�b������

���X�N���[���ł��܂�

| �N�Ԃ̎x���ی����Ȃ� | �T���z |

|---|---|

| 20,000�~�ȉ� | �x���ی����ȂǑS�z |

| 20,000�~��40,000�~�ȉ� | �i�x���ی����Ȃǁ~1/2�j+10,000�~ |

| 40,000�~��80,000�~�ȉ� | �i�x���ی����Ȃǁ~1/4�j+20,000�~ |

| 80,000�~�� | �ꗥ40,000�~ |

�����x�b������

���X�N���[���ł��܂�

| �N�Ԃ̎x���ی����Ȃ� | �T���z |

|---|---|

| 25,000�~�ȉ� | �x���ی����ȂǑS�z |

| 25,000�~��50,000�~�ȉ� | �i�x���ی����Ȃǁ~1/2�j+12,500�~ |

| 50,000�~��100,000�~�ȉ� | �i�x���ی����Ȃǁ~1/4�j+25,000�~ |

| 100,000�~�� | �ꗥ50,000�~ |

�uNo.1140�@�����ی����T���v�i���Œ��j

�ihttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm�j�����H���č쐬

���Ƃ��A2020�N�Ɍ_���ی������z4,500�~�̂���ی��ɉ������Ă���ꍇ�A�N�Ԃ̕ی����́A4,500�~�~12������54,000�~�B�T���z�́A�i54,000�~�~1/4�j�{25,000��38,500�~�B38,500�~�����̔N�̏�������T������܂��B

��L�̕\�́A�u��ʐ����ی����T���v�A�u����Õی����T���v�A�u�l�N���ی����T���v�ɋ��ʂ�����e�ł��B���̂��߁A���ꂼ��̋敪�ŏ�����z���T�����ꂽ�ꍇ�A�V���x�ł͍ő�12���~�A�����x�ł͍ő�10���~���T������܂��B

�܂��A�����ی����T���͏����ŁE�Z���ł̗������Ώۂł����A�N�������ł͏����ł̉ߕs���̂ݒ�������܂��B

�N�������ł���ی��̍T��������@

�N�������ł���ی��̍T��������@�͈ȉ��̂Ƃ���ł��B

- 1�D10������11������ɉ�Ђ���n�����u���^�����҂̕ی����T���\�����v�ɕK�v�������L������

- 2�D�ی���Ђ����s����u�����ی��؍T���ؖ����v�Ɓu���^�����҂̕ی����T���\�����v����Ђ֒�o����

���^�����҂̕ی����T���\�����ɂ́A��Ɉȉ��̓��e���L�����܂��B

- �E�ی���Ж�

- �E�ی��̖��O����

- �E�_��҂̖��O

- �E���l�̖��O

- �E1�N�ԂɎx�������ی����z

��L�̓��e�͐����ی��؍T���ؖ����ɋL�ڂ�����̂ŁA�����ʂ��Ζ�肠��܂���B�����A�����ی��؍T���ؖ��������Ă��܂����ꍇ�͕ی���ЂɘA�����A�Ĕ��s���Ă��炢�܂��傤�B

����ی��̕ی��������^�V�����Ŏx�����Ă���ꍇ�́A�����ی��؍T���ؖ������o����K�v�͂���܂���B

�N�������ł���ی��̍T������ꍇ�̒��ӓ_

�N�������ł���ی��̍T������ꍇ�A���炩���ߒm���Ă����ׂ����ӓ_��2����܂��B�ォ��Q�Ă邱�Ƃ̂Ȃ��悤�A��������m�F���Ă����܂��傤�B

�T������ɂ͏���������

1�ڂ̒��ӓ_�́A�T�����邽�߂̏�����c�����邱�Ƃł��B�N�������ł���ی��̍T������ꍇ�ɂ́A��Ɉȉ��̏��������Ă��Ȃ���Ȃ�܂���B

- �E���ۂɕی����̎x���������Ă���

- �E�ی����̎��l���u�_��ҁE�z��ҁE6�e���ȓ��̌����E3�e���ȓ��̍����v�̌_��ł���

��L�̏��������Ă���A�����ی���Ђ����łȂ��A���Q�ی���Ђʼn������Ă��邪��ی����T���̑ΏۂɂȂ�܂��B�������A�O���̕ی���Ђƍ��O�Ō_���ی��́A�T���ΏۊO�ł��B

��Ј��ł��m��\�����K�v�ȏꍇ������

2�ڂ̒��ӓ_�́A��Ј��ł��m��\�����K�v�ȃP�[�X��c�����邱�Ƃł��B�ȉ��ɊY������ꍇ�́A�N���������s���ꍇ�ł��m��\�����K�v�ɂȂ�܂��B

- �E���^�̔N�Ԏ������z��2,000���~����ꍇ

- �E20���~���镛����������ꍇ

- �E2�����ȏ�̊�Ƃ��狋�^����������ꍇ

- �E��Ђ̔N�������̒��ߐ��ɓ��Ђ����ꍇ

- �E�N��110���~���鑡�^�����ꍇ�@�Ȃ�

�u�m��\�����K�v�ȕ��@���^������������v�i���Œ��j

�ihttps://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/01/1_06.htm�j�����H���č쐬

�m��\���Ƃ́A���̔N�̏����ɑ���ŋ����v�Z���A�Ŗ����ɐ\���E�[�ł���葱���̂��ƁB

���N��2��16������3��15���܂łɍs���K�v������܂��B

�m��\���̕K�v������ɂ�������炸���u���Ă���ꍇ�́A�ŋ��̉��Z�Ȃǂ̃y�i���e�B���Ȃ���邱�Ƃ����邽�ߒ��ӂ��K�v�ł��B

����ی��̔N�������ł悭����^��

�Ō�ɁA����ی��̔N�������ł悭����^����ꏏ�ɉ������Ă����܂��傤�B

�N�̓r���ł���ی������E�ύX������ǂ��Ȃ�H

�N�̓r���ł���ی������E�ύX�����ꍇ�ł��A���̔N�Ɏx�������ی����͍T���̑ΏۂɂȂ�܂��B

�T���ؖ��������s�����O�ɉ���ꍇ�́A�\���z�ɉ��܂ł̕ی���������Ă���̂ŁA���̂܂g�p�ł��܂��B

�T���ؖ������͂�����ŔN���ɉ���ꍇ�A�\���z�ɂ�12���܂Ŏx�����\��̕ی���������Ă��邽�߁A�\���z���ς��܂��B��o����Ζ���ɂ���ẮA�\���z�����Ⴕ�Ă���Ǝg�p�ł��Ȃ��ꍇ�����邽�߁A�茳�ɂ���T���ؖ����̎g�p�ۂ��Ζ���֊m�F���܂��傤�B

�͂����T���ؖ��������̂܂g�p�ł���ꍇ�́A���ۂɎx�������N�ԕی�����\�����܂��B

�T���ؖ����ɋL�ڂ��Ă�����z�́A12���܂ŕی����p�������ꍇ�̌����ݔN�ԕی����̂��߁A�r���ʼn���ꍇ�A���̂܂ܓ]�L���Ȃ��悤�ɒ��ӂ��Ă��������B

���Ƃ��A�����̕ی�����1,000�~�ŁA�r���ʼn��11���܂ŕی������x�����Ă���ꍇ�A�u�\���z�v��12,000�~�ƈ���Ă��Ă��A�u�\���z�v��11,000�~�ƂȂ�܂��B

�͂����T���ؖ��������̂܂g�p�ł��Ȃ��ꍇ�́A�ی���ЂɘA�����A�������u�\���z�v�����ꂽ�T���ؖ������Ĕ��s���Ă��炢�܂��傤�B

�܂��A�ʂ̕ی���Ђɐ�ւ����ꍇ���A�ύX�O�ƕύX��̗����̕ی������T���Ώۂł��B�葱���ɂ͗����̕ی���Ђ̍T���ؖ������K�v�ɂȂ�̂ŁA������o���܂��傤�B

�Z���ł͔N����������Ȃ��H

�����́u�͂��v�ł��B�Z���ł͑O�N�̏����Ɋ�Â��Z�o����邽�߁A�T�Z�ŋ��^����V��������鏊���ł̂悤�ȔN�������͍s���܂���B

�������A�����ی����T���͏����łƏZ���ł̗����ɓK�p����邽�߁A�Z���ł��y���������ʂ����҂ł��܂��B

�葱�����N�������ɊԂɍ���Ȃ��ꍇ�͂ǂ�����H

�葱�����N�������ɊԂɍ���Ȃ��ꍇ�́A�܂���Ђɑ��k���܂��傤�B��Ђ����ۂɔ[�ł̎葱�����s���̂�1���ȍ~�̂��߁A�����̒x��Ȃ�Ή����Ă��炦��ꍇ������܂��B

��ЂőΉ����Ă��炦�Ȃ��ꍇ�́A��Ђ��猹���[�����炢�A�����Ŋm��\���̎葱�����s���܂��傤�B�������A�m��\���͗��N��2��16������3��15���̊Ԃɍs���K�v�����邽�߁A�����ɒ��ӂ��Ă��������B

�������߂��Ă��\���͉\�ł����A���\���ېł≄�ؐł̑ΏۂƂȂ蔱�����������Ă��܂����߁A�ł��邾���������ɐ\������悤�S�����܂��傤�B

����́A�l���Ǝ��t���[�����X�̐l�����l�ł��B

�_��҂ƕی����x���҂��قȂ邪��ی��͎x���҂̉�ЂŔN�������ł���H

�����ی����T��������̂́A���ۂɕی������x�����Ă���l�݂̂ł��B���̂��߁u�_��ҁ��ȁv�̕ی��_��ł��A�x�����Ă���̂��v�ł���A�v�̉�Ђ̔N�������ōT�������܂��B

�������A��Ђɂ���Ă͕ی������������Ƃ���Ă�������̎ʂ��ȂǁA�ی����̎x�������ؖ����鏑�ނ̒�o�����߂���\�������邽�߁A�Y������ꍇ�͋Ζ���Ɏ��O�Ɋm�F�����ق������S�ł��B

����ی��̐����ی����T���̋敪�́H

����ی��͈ȉ��̂悤�Ɍ_������������ɂ��A�����ی����T���̋敪���قȂ�܂��B

- �E2011�N�i����23�N�j12��31���ȑO�ɒ�����������ی��������x�̈�ʐ����ی����T��

- �E2012�N�i����24�N�j1��1���ȍ~�ɒ�����������ی�������Õی����T���i���j

- ���u����Õی����T���v�͐V���x�ł����A�u��ʐ����ی����T���v�̐V���x�Ƃ��Đ\�������Ȃ��悤�ɒ��ӂ��܂��傤�B

�N�������ł���ی��̍T�����Đߐł��悤�I

����2�l��1�l�͂���ɂ����鎞��Ƃ����Ă��܂��i��1�j�B��ËZ�p�̐i���ɂ�葽�l�Ȏ��Õ��@���I�ׂ鍡�A����ɜ늳�����Ƃ��ɁA�����̐S�z�������A���S���Ď��Â����邪��ی��̕K�v���͍��܂��Ă��܂��B

����ɁA����ی��͐����ی����T���̑ΏۂɂȂ邽�߁A�����ł�Z���ł��y����������ʂ����҂ł���̂ł��B

SBI���ۂ̂���ی��͎��z�⏞�^�C�v�̂��߁A���Ô�̎��ȕ��S�����������ɂł��܂��i��2�j�B�ی����i�ŗB��́uAskDoctors ��t�̊m�F�ςݏ��i�v�ɔF�肳��A��t100����93������SBI���ۂ̂���ی���l�Ɋ��߂����ƕ]������܂����iAskDoctors���ׁj�i��3�j�B2026�N �I���R���ڋq�����x®���� ����^����ی��i���ƕ]���j�����L���O�ł��A3�N�A������1�ʂ��l�����Ă��܂��i��4�j�B

���̋@��ɁA����֔����Ȃ���A�ߐł̌��ʂ����҂ł��邪��ی��̂����ς�����Ă݂Ă͂������ł��傤���B���łɉ����ς݂̐l�́A�������Ă��邪��ی��̕ۏ���e�Ƃ̔�r���s���Ă݂Ă��������B

-

��1�m�o���n���������Z���^�[������T�[�r�X�u�ŐV���v�v����ɜ늳����m���`�ݐϜ늳���X�N�i2021�N�f�[�^�Ɋ�Â��j

-

��2�ꕔ��O�ƂȂ�ꍇ������܂��B

-

��3��t�ɂ��]���̏ڍׂɂ��Ă�������

-

��42026�N �I���R���ڋq�����x®���� ����^����ی������L���O�i���ƕ]���j�́A����^����ی�5���i����t�@�C�i���V�����v�����i�[40����ΏۂɁA�I���R���̃O���[�v��Ђł��銔�����oricon ME�����{���������ł��B

���M�N�����F2022�N9��6��

�i�ŏI�X�V���F2026�N1��5���j

SBI���ۂ̂���ی���

���ۂɂ����������Ô�����x��������

���z�⏞�^�C�v

���ꕔ��O����

���ʁE���N�����E�������N����I�Ԃ����I

����ی��̎�������

�����Əڂ����I��������

�������������͂�����I

����ی��V�K�������������̂��q����

![]() 0800-080-7305

0800-080-7305

0800-080-7305

0800-080-7305

��t���ԁF���� 11:00�`20:00

�y�E���E�j�� 10:00�`20:00

�i12/31-1/3�������܂��j

����ی��K�C�h

-

����ی���

�K�v�H����ی��ɂ͓����������悢���A�����Ă�����͂��Ј�x�������������B

-

����ی���

��b�m������ی��ƈ�Õی��A����^�ƏI�g�^�A���R�f�Âƕی��f�ÁA���ꂼ��̈Ⴂ���������B

-

����ی�

�R��������ی��₪�Âɂ��āAFP���t�̐搶�ɂ����M���������܂����B

-

�Ő�[�̂��Á`�z�q�����Âɂ��ā`

����Ƃ͉��H�z�q�����ÂƂ́H �e�e�[�}��ł��������Ă��܂��B

-

�y����z����ی��́ASBI���ۂ���낵��

�u�u���b�N�W���b�N�ɂ�낵���v�̌�������Ƃ�SBI���ۂ̂���ی��̏��i�������������܂��B