お申込みは、必ずご契約者となる方ご本人さまにてお手続きくださいますようお願いします。

以下はお申込み・ご契約にあたり重要な確認事項となります。詳しくは、重要事項説明書をご確認ください。

お申込みは、必ずご契約者となる方ご本人さまにてお手続きくださいますようお願いします。

以下はお申込み・ご契約にあたり重要な確認事項となります。詳しくは、重要事項説明書をご確認ください。

保険事故が発生した場合に、補償を受けられる方を被保険者といいます。

建物・家財の補償の被保険者は保険の対象の所有者となります。保険の対象の建物が共有名義の場合には、すべての所有者をご指定ください。

なお、「個人賠償責任危険補償特約」、「受託物賠償責任危険補償特約」などを付帯される場合は、記名被保険者をご指定ください。

ご契約いただける建物は、日本国内に所在する専用住宅(※1)(共同住宅(※2)含む)、または併用住宅(※3)です。住宅部分のない専用店舗はご契約になれません。

保険の対象となる建物の所在地は、保険料を決める際に重要な情報となります。保険の対象の所在地は、ご契約の際に申込書に記載する必要があります。

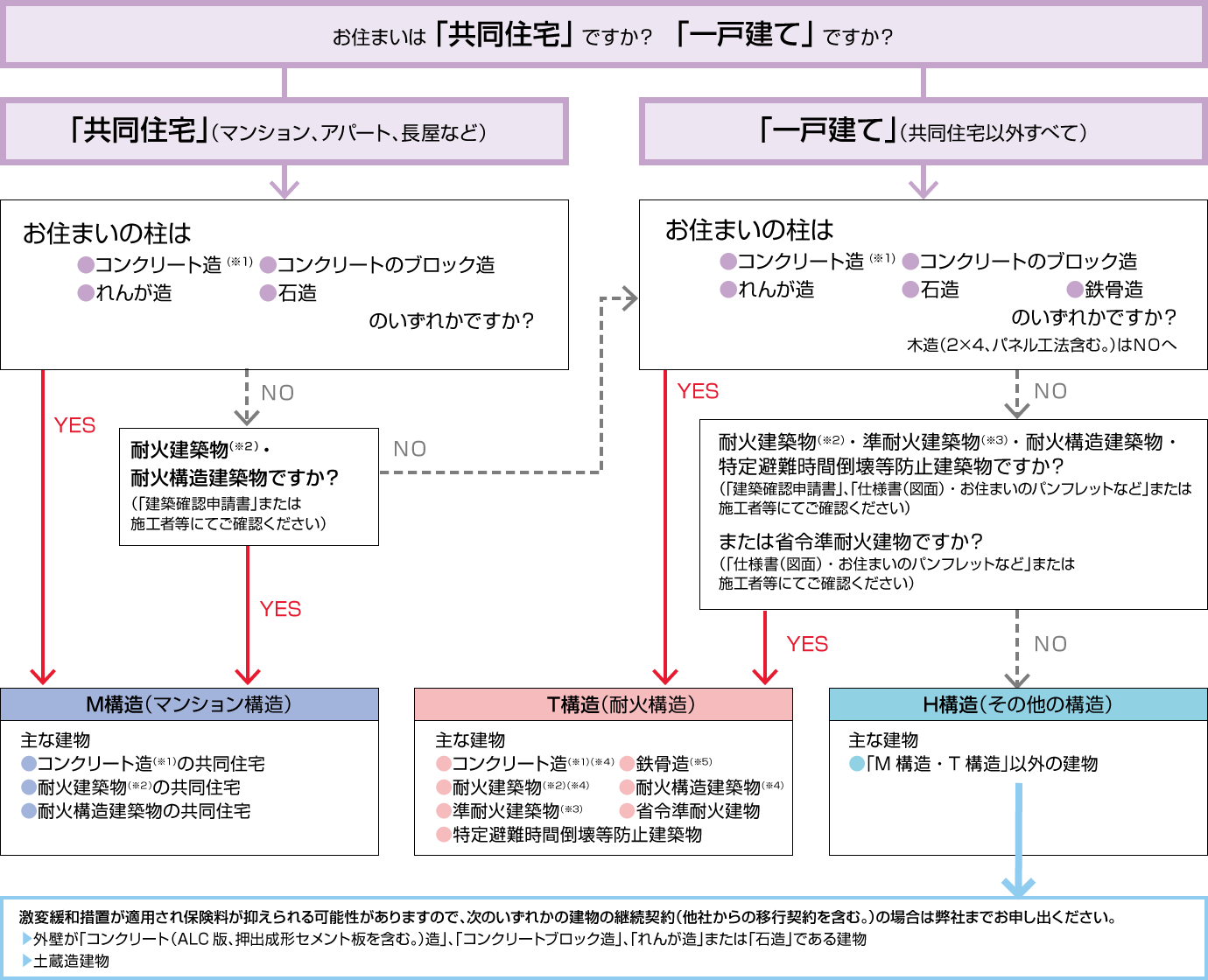

保険の対象となる建物の構造級別によって保険料が異なります。

構造級別にはM構造、T構造、H構造の3種類があり、建物構造(柱)、建物の用法、耐火基準によって、いずれかに決まります。 それぞれの構造級別と主な建物は以下の表をご参照ください。

| 構造級別 | 主な建物 |

|---|---|

| M構造 (マンション構造) |

以下のいずれかに該当する共同住宅

|

| T構造 (耐火構造) |

以下のいずれかに該当する建物

|

| H構造 (その他の構造) |

M構造およびT構造に該当しない建物(※6) |

お住まいの構造級別は、以下のフローチャートによりご確認ください。

なお、このフローチャートは簡易判定となり、建物によってはあてはまらない場合もありますので、その場合はSBI損保サポートデスク(0800-170-7450/受付時間 平日9:00〜20:00(水曜は17:30まで) 土・日・祝日10:00〜20:00 ※12/31〜1/3を除きます。)までご連絡ください。

上記フローチャートはお住まいが住居のみに使用される建物(専用住宅)の構造級別判定となります。店舗兼住宅のように、お住まいが事業にも使用される建物(併用住宅)の場合は構造級別が異なる場合があります。

「耐火建築物」「準耐火建築物」「省令準耐火建物」に該当する場合、柱のみで構造を判定した場合と比べて保険料が大幅に安くなる可能性がありますので、柱が木造の場合の構造級別の判定にあたってはご注意ください。

2019年6月25日施行の建築基準法の改正に伴い、2021年1月1日以降を保険始期日とするご契約より建物の構造級別の判定方法が一部変更となります。

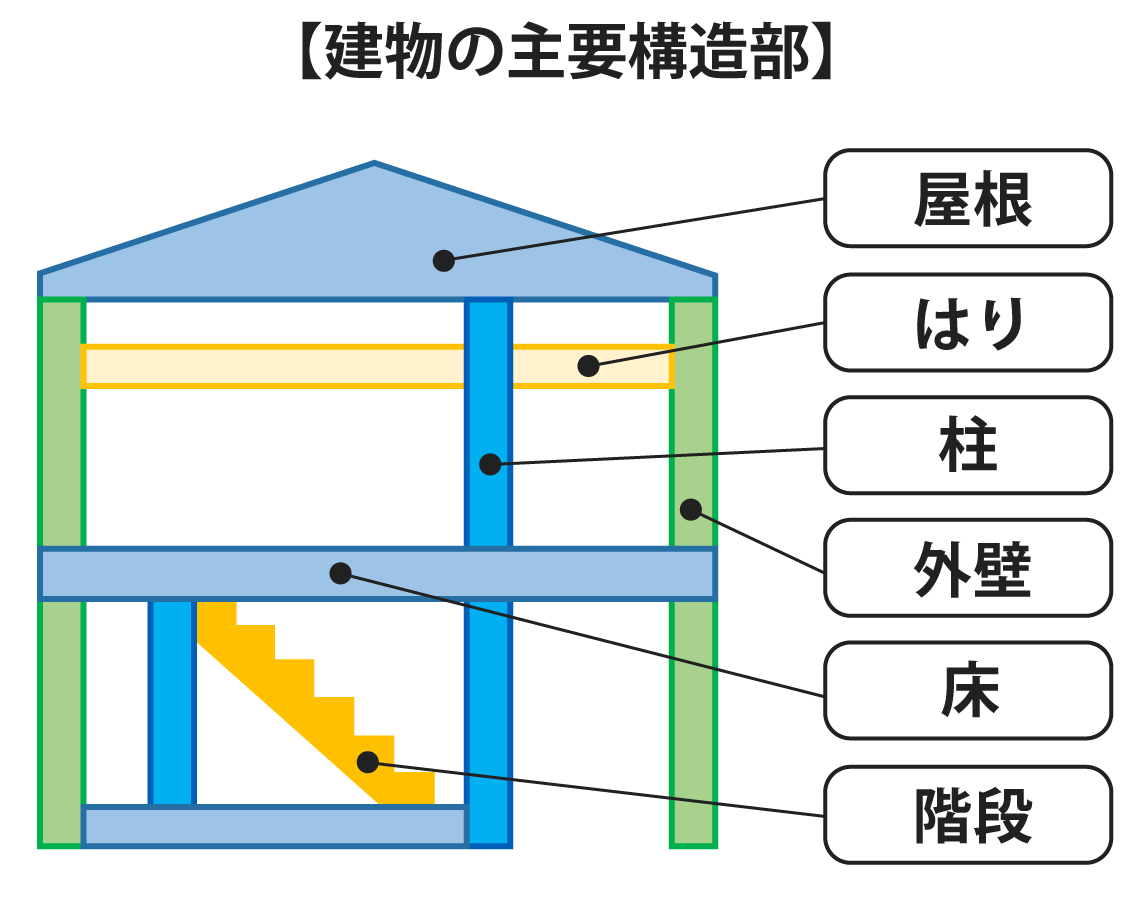

これにより、建物の主要構造部が所定の耐火性能を有している場合、耐火建築物、準耐火建築物と同等であるとみなされます。

建物の主要構造部とは屋根、はり、柱、外壁、床または階段をいい、これらがせっこうボードなどの被覆などにより建築基準法に定める耐火基準(※)を満たしている場合をいいます。

※建築基準法第2条第7号または第2条第7号の2に定める構造、建築基準法施行令第108条の4第1項第1号イおよびロまたは第109条の3第1号または第2号に掲げる基準をいいます。

主要構造部が上記の耐火基準を満たす場合、構造級別は次のようになります。

横スクロールできます

| 建物の種類 | 柱の種類 | 現在の 構造級別 |

変更後(※)の 構造級別 |

|---|---|---|---|

| 一戸建 (共同住宅以外) |

木造など | H構造 | T構造 |

| 共同住宅 | 木造など | H構造 | T構造またはM構造 |

| 鉄骨造 | T構造 | M構造 | |

| 併用住宅 | 木造など | 3級 | 2級または1級 |

| 鉄骨造 | 2級 | 1級 |

建物の主要構造部が上記の基準を満たし、かつ、現在の契約条件が以下に該当する場合は、現在のご契約と継続契約とで構造級別が変更となり、保険料が変更となる可能性があります。

〇専用住宅

横スクロールできます

| 現在の契約の構造級別 | 継続契約の構造級別 | |

|---|---|---|

| 建物の種類 | 構造級別 | |

| 一戸建 (共同住宅以外) |

H構造 | T構造 |

| 共同住宅・マンション | H構造 | T構造またはM構造 |

| T構造 | M構造 | |

〇併用住宅

横スクロールできます

| 現在の契約の構造級別 | 継続契約の構造級別 | |

|---|---|---|

| 建物の種類 | 構造級別 | |

| 併用住宅 | 3級 | 2級または1級 |

| 2級 | 1級 | |

現在の契約条件が上表に該当するお客さまで、主要構造部が耐火性能を有している可能性がある場合は、ハウスメーカー、施工者などにお住まいの状況をご確認ください。

耐火性能の該当がある場合、建物構造証明書をご提出いただき、該当を確認できれば継続契約から構造級別を変更させていただきます。

建物構造証明書はハウスメーカー、施工者などに記入いただく書類です。下記よりダウンロードしてご使用ください。

建物構造証明書がご用意できた場合は、必ずSBI損保サポートデスクまでご連絡ください。

継続条件を変更した継続契約申込書をあらためてお送りいたします。

SBI損保サポートデスク(火災保険専用)

SBI損保サポートデスク(火災保険専用)0800-170-5021

受付時間 9:00〜17:30

保険の対象となる建物、家財、高額貴金属等の保険金額については、下記のように設定します。

以下の事項は、保険金をお支払いできない場合の一例です。詳細につきましては「ご契約のしおり」をご確認ください。

住宅ローンなどの融資期間中に火災保険・地震保険が満期で補償が切れてしまうことがないように、融資期間中は自動的に契約が継続される自動継続特約があります。

自動継続特約を付けると、保険契約者または当社から継続をしない旨の連絡がない限り、前契約と同一の条件で自動的に保険が継続されます。

この特約を付帯する場合には、初回契約の締結時に継続方式(継続契約の保険期間)を、「長期継続方式」または「1年継続方式」からお選びください。

0800-170-7450

平日 9:00〜20:00

(水曜は17:30まで)

土・日・祝日 10:00〜20:00

(12/31〜1/3を除きます)

2026年4月 26-0061-11-001