自動車保険の等級とは、何なのでしょうか。

等級については、保険を使用しなければ等級が上がり、保険を使用すれば等級は下がる…というところは知っているけど、詳しいことはよくわからない…そのような方もいらっしゃることかと思います。

どんな事故でも同じように等級が下がるのでしょうか?また、等級が下がると実際どのくらい保険料に影響があるのでしょうか?

こちらでは、自動車保険の等級が下がるしくみと保険料の関係性についてご紹介したいと思います。

目次

自動車保険の等級とは

まず、そもそものノンフリート等級について確認しましょう。

自動車保険では、車両の種類、保険金額、記名被保険者の年齢などさまざまなリスクを細分化して、一人ひとりに合った保険料が算出されます。その保険料算出の要素の1つが、ノンフリート等級です。

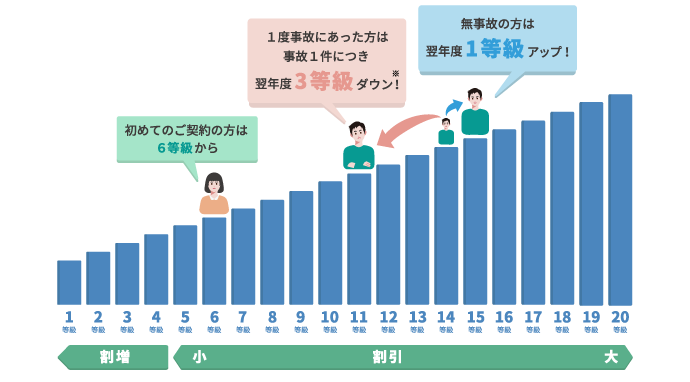

ノンフリート等級とは、契約者が所有・使用するお車の契約台数が他社を含め9台以下の場合の契約に対して適用される割増・割引率の等級区分のことをいいます。ノンフリート等級別料率制度では、過去における保険事故の実績により、1等級から20等級までの等級が決定され、それぞれの等級に応じて保険料の割増引率が決定されます。自動車保険の「等級」とは、このノンフリート等級のことを省略して言われているものです。

このノンフリート等級別料率制度は損害保険会社各社が加盟している損害保険料率算出機構によって定められている制度です。ノンフリート等級は前年契約の事故歴や回数、事故の内容で契約ごとに設定されます。また、各社共通の制度ですので保険会社を変えた場合でもノンフリート等級は引き継がれます。

自動車保険の等級が下がるしくみ

等級が下がるというのは、どういうことでしょうか。

初めて自動車保険に加入する場合には6等級(一定の条件を満たす場合には7等級)からのスタートとなります。そして1年間無事故で保険を使用しなければ、翌年度の等級は1等級上がることになります。保険期間中に事故を起こして保険を使用してしまうと、残念ながら等級は下がります。等級の詳しい下がり方についてはこれから説明しますが、たとえば現在8等級の方が3等級ダウン事故を1件起こした場合、翌年度の等級は3等級下がって5等級となります。現在2等級の方が3等級ダウン事故を1件起こした場合には、3等級下げるとマイナスになってしまいますので、翌年度の等級は下限である1等級となります。

どんな事故でも同じ下がり方なの?等級ダウンの種類は?

次に自動車事故と等級の下がり方の関係について見てみましょう。

自動車事故、というとどんな事故を想像するでしょうか。車との接触、物との接触、近年多い台風被害で保険を使用された方もいらっしゃるかもしれません。また、同じ「物にぶつかった」事故でも、1本のポールにぶつかった事故と信号機を倒してしまった事故では被害の程度はまったく異なるであろうことは想像に難くないでしょう。

このように事故の内容も程度も多岐に及ぶのが自動車事故ですが、いかなる事故でも等級は皆同じく下がるのでしょうか。

実は、どんな事故であっても同じく等級が下がるわけではなく、事故の内容によって異なるよう定められています。事故の内容といっても、被害額の大きさではなく、どのような態様の事故かというところで3つに分けられています。上記の例ですとポールにぶつかるのと信号機を倒すのは同じ種類の事故、ということになってきます。

では、3つの区分について詳しくみていきましょう。

13等級ダウン事故

3等級ダウン事故とは、保険事故があった場合に事故1件につき翌年度の等級が3等級下がる事故のことをいいます。

3等級ダウン事故は主に対人賠償保険、対物賠償保険、車両保険のいずれかを使用する保険事故のことをいい、1等級ダウン事故およびノーカウント事故に該当しないすべての保険事故がこちらに含まれます。

身近な例としては、

- ・建物などに契約自動車をぶつけて車両保険金が支払われた場合

- ・契約自動車で他人をけがさせて対人賠償保険金が支払われた場合

- ・契約自動車で他人の車や物を壊して対物賠償保険金が支払われた場合

などがこちらに該当します。

なお、起こった事故が3等級ダウン事故に当てはまれば、その事故について複数の補償項目から支払いが出たとしても、事故としてはあくまで1件ですので、3等級以上等級が下がることはありません。

たとえば契約自動車で他人の車に追突してしまった事故で、車が壊れただけでなく相手の方がケガもしてしまった場合には、物損については対物賠償保険金が、ケガについては対人賠償保険金が支払われます。この事故によって翌年度下がる等級は、6等級ではなく3等級だけということになります。

21等級ダウン事故

1等級ダウン事故とは、保険事故があった場合に事故1件につき翌年度の等級が1等級下がる事故のことをいいます。

SBI損保では、「車両保険事故のみ」または「車両保険事故およびノーカウント事故」との組み合わせのみで、原因が以下の場合、1等級ダウン事故となります。

-

- ア.火災または爆発(他物(飛来中または落下中の物を除く)との衝突もしくは接触または転覆もしくは墜落によって生じた火災または爆発を除きます。)

- イ.盗難

- ウ.

騒擾 または労働争議に伴い暴力行為または破壊行為 - エ.台風、竜巻、洪水または高潮

- オ.落書きまたは窓ガラス破損(他物(飛来中または落下中の物を除きます。)との衝突もしくは接触または転覆もしくは墜落によって生じた火災または爆発を除きます。)

- カ.いたずら(契約自動車の運行によるものおよび契約自動車とほかの自動車(原動機付自転車を含みます。)との衝突または接触によるものを除きます。)

- キ.飛来中または落下中の他物との衝突

- ク.上記のほかの偶然な事故(契約自動車と他物との衝突もしくは接触または契約自動車の転覆もしくは墜落によるものを除きます。)

身近な例としては、

- ・契約自動車で高速道路を走行中に飛んできた石でフロントガラスが傷つき車両保険金が支払われた場合

- ・契約自動車を駐車場に駐車させておいたところ、夜間にいたずらで傷がつけられ車両保険金が支払われた場合

などがこちらに該当します。

3ノーカウント事故

ノーカウント事故とは、保険金が支払われても等級が下がらない(事故としてカウントしない)事故をいいます。保険事故があったとしても事故としてカウントしないので、翌年度の等級は1等級上がります。

SBI損保では下記の場合がノーカウント事故になります。

-

- ア.人身傷害保険事故

- イ.搭乗者傷害保険事故

- ウ.無保険車傷害保険事故

- エ.以下の特約の保険金支払の事故

-

- ・弁護士費用等補償特約

- ・ファミリーバイク補償特約

- ・自転車事故補償特約

- ・車内外身の回り品補償特約

- ・車両損害に関するレンタカー費用補償特約

- ・被害者救済費用等補償特約

- ・個人賠償責任費用補償特約

- *上記アからエの事故が複数発生してもノーカウント事故となりますが、上記以外の事故と併発した場合はこの限りではありません。

身近な例としては、

- ・契約自動車に搭乗中に追突被害に遭い通院し搭乗者傷害保険金が支払われた場合

- ・自転車を運転していて歩行者に接触して自転車事故補償特約金が支払われた場合

などがこちらに該当します。

なお、SBI損保のロードサービスはご契約いただいたすべてのお車について無料でご利用いただけるサービスであり、特約などではありません。ロードサービス【プレミアム】は一定の条件を満たしたお客さまにお手続き不要でご提供するものであり、こちらも特約などではありません。

保険期間中にロードサービスのみを利用されただけ(保険不使用)であれば翌年度の等級が下がることはありませんので、ご安心ください。たとえば、契約自動車で道路走行中にタイヤがパンクしてしまってスペアタイヤ交換が必要な場合、側溝に落輪してしまい引き上げ作業が必要な場合はロードサービスをご利用いただくことができます(※)。

- ※上記トラブルについて車両保険を使用する場合には等級は下がります。

ロードサービスの詳しい内容はこちらからご確認ください

自動車保険の等級が下がるとどうなるの?

事故が起こって保険を使用した場合、翌年度の等級は事故の内容に応じて等級が下がってしまうことはわかりましたが、では、等級が下がると実際どうなるのでしょうか。

等級は保険料を構成する要素という点は先に触れましたが、等級が下がると、基本的に割引率が下がり、等級によっては割増率が上がります。割引が少なくなる、場合によっては割増となるのですから、残念ながら翌年度の保険料が上がってしまうことは避けられないものと考えてよいでしょう。

- ※事故の種類によっては1等級ダウン事故または等級に影響しない(ノーカウント)事故もあります。

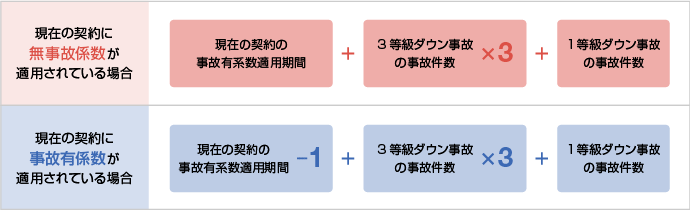

さらに、ノンフリート等級別料率制度には、「事故有係数適用期間」というルールもありますので、事故を起こしたときには気を付けなければなりません。

ノンフリート等級別料率制度では、等級に応じて保険料の割増引率が段階的に設定されていますが、実は各等級には「事故有係数」と「無事故係数」が存在します。同じノンフリート等級であっても「事故有係数」のほうが、「無事故係数」よりも係数の値が大きくなっており、保険料も高くなります。事故有係数と無事故係数の使い分けですが、その名のとおり事故があった場合には、その翌年以降の契約は「事故有係数」が適用となります。

そして、この事故有係数をどのくらいの期間適用させるかというのが、「事故有係数適用期間」になります。事故有係数適用期間が1年以上の場合に事故有係数が適用されます。事故有係数適用期間は、基本的には以下のとおり計算されます(※)。

- ※保険期間が1年で満期を迎えた契約の場合。なお、計算結果が6を超えた場合は6年とし、0未満となった場合は0年とします。

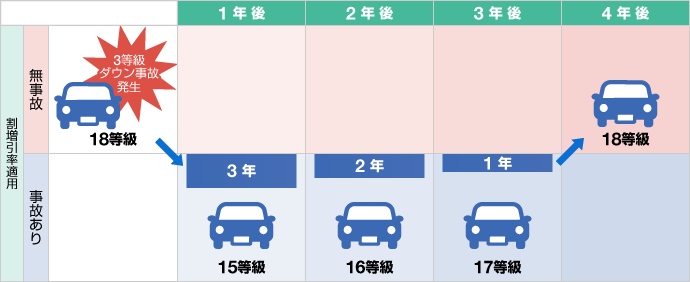

たとえば、現在18等級で事故有係数適用期間が「0年」の方が3等級ダウン事故を1件起こした場合には、翌年の等級は15等級で事故有係数適用期間は「3年」ということになります。そして、その後事故が無ければ4年後には事故有係数適用期間が「0年」に戻ります。

それでは2年連続で3等級ダウン事故を起こした場合には、どうなるのでしょうか?

事故有係数適用期間は、その名のとおり事故有係数の適用期間を示すものなので、その保険期間中の事故の有無にかかわらず、保険期間が1年過ぎるごとに1年ずつ減っていきます。

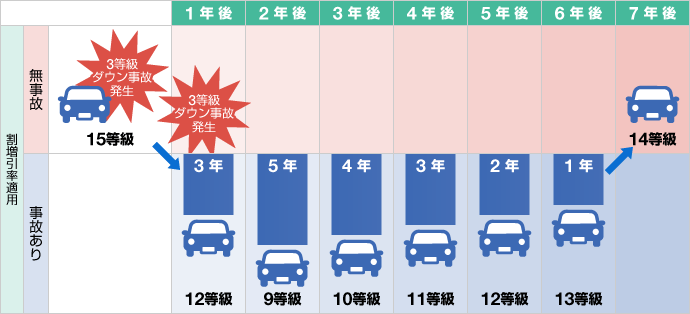

たとえば15等級で事故有係数適用期間が「0年」の方が3等級ダウン事故を1件事故起こした場合、1年後の等級は12等級で事故有係数適用期間は「3年」となります。その状態でさらに3等級ダウン事故を1件起こすと、2年後の等級は9等級で事故有係数適用期間は「5年」となります。この場合その後事故が無ければ、7年後に、事故有係数適用期間は「0年」に戻ります。

等級が下がると自動車保険の保険料はいくら上がる?

これまでは自動車保険の等級のしくみについてみてきました。では、等級が下がると実際、保険料はどのくらい変わってきてしまうのでしょうか。

ここでは、3等級ダウン・1等級ダウン事故を起こした場合に翌年度の保険料がどのくらい変化するのか、イメージで確認してみましょう。

- 【算出条件(共通)】車名:NBOX、型式:JF4、初度登録年月:令和4年1月、使用目的:日常・レジャー、年齢条件:26歳以上補償、運転者限定:本人限定、割引:ゴールド免許割引/新車割引/インターネット割引/証券不発行割引、記名被保険者:東京都在住、対人賠償保険:無制限、対物賠償保険:無制限、人身傷害補償保険:3,000万円(自動車事故補償)、搭乗者傷害保険:無し、車両保険種類:一般車両、車両保険金額:195万円、車両自己負担額:5-10万円、払込方法:一括払

【算出条件(現在の契約)】保険始期:令和4年1月、記名被保険者:34歳、年間走行距離:5,000km以下、契約形態:継続契約以外

【算出条件(翌年度の契約)】保険始期:令和5年1月、記名被保険者:35歳、年間走行距離:3,000km超 5,000km以下、契約形態:継続契約

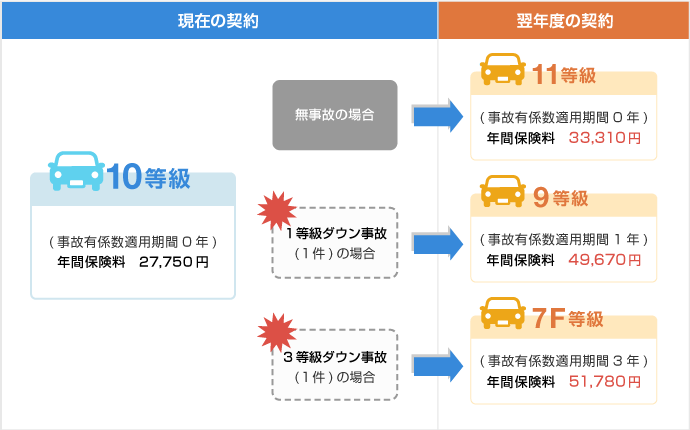

上記の図をご覧ください。保険料は最初に触れたとおり、車両の種類、保険金額、記名被保険者の年齢などさまざまな要素で決まりますので、あくまで大まかな傾向ですが、現在の契約が10等級(事故有係数適用期間0年)の例となります。3等級ダウン事故を起こした場合には、事故を起こさなかった場合と比べて、翌年の保険料は15,150円の差となり、その差は約1.5倍となります。

その後事故を起こさなかったとしても、事故有係数は3年間適用されることとなりますので、保険を使用した場合と使用しなかった場合の保険料の3年間の差額は結構な金額になることがご想像いただけることかと思います。

まとめ

もしものときに役立つ自動車保険ですが、保険を使用した場合には事故の種類に応じて、1事故につき1等級または3等級、等級が下がります。等級が下がった間は、事故有の係数が適用になり、事故が無い場合の係数よりも低い係数で保険料が計算されることになります。結果として保険料は数年間、割高な状態になってしまいます。そして下がった等級は、1年に1等級ずつしか上げることはできず、事故有係数適用期間も時が経ち0年に戻るのを待つほかありません。

保険を使用した場合の翌年度以降事故有係数適用期間が明けるまでの期間の保険料次第では、保険を使用しないで修理をしたほうが経済的ということも起こりうるので、あまり大きな事故ではなかった場合には保険を使用しないというのも一つの選択肢となるでしょう。

保険はもしものためのものであることに変わりはありません。ただ、事故の損害の程度ではなく事故の態様によって等級が左右される以上、損害の程度や状況に応じて保険を使用せず等級を守るということも頭の片隅に置いておいていただければと思います。もちろん、たとえ3年間で見ると保険を使用しないほうが経済的である可能性が高くとも、今まとまった支払いをするのはちょっと…という判断もありますので、そこは実際の金額や状況に応じて個々にご判断いただきたいところです。

保険を使用した場合の次年度以降の保険料は、実際に試算をしてみないとわかりません。事故が起こった際には、まずご加入の保険会社に相談をしてみるといいでしょう。

SBI損保では、保険を使用するかどうか決まっていない場合にも、事故のご連絡をいただければ、事故スタッフがご相談を承りますのでご安心ください。そして保険を使用した場合の概算保険料を算出し、お客さまに合った解決の方法を一緒に検討させていただきます。

今まで事故を起こしたことが無いからどこに修理を頼めばいいかわからない、保険を使わずに極力安く抑えたい、また修理中の代車を使いたいけどレンタカー特約を付けていなかった…そのような場合も、SBI損保では、SBI損保安心工場(指定修理工場)をご紹介させていただきます。

SBI損保安心工場(指定修理工場)では、お引き取り・納車が無料、修理期間中の代車も無料、修理保証書の発行も行っておりますので、修理箇所について万が一不具合が発生した場合も安心です。

SBI損保安心工場についての詳しい説明はこちらからご確認ください

- *2022年12月31日以前の契約では、補償・特約名称、内容が一部異なる場合があります。

執筆年月日:2020年3月

(最終更新日:2023年10月15日)