火災保険を検討する際、初めての方は特に、保険料の相場が気になるのではないでしょうか。火災保険の保険料はさまざまな要素によって決まるため、相場はいくら、と一概にいうことは難しくなっています。今回は火災保険の保険料がどのように決まっているのか、保険料をなるべく安く抑えるポイントとともに解説します。

目次

保険料のしくみ

保険料は保険金などの支払いに使われる「純保険料」と保険会社の経費と利益になる「付加保険料」の2つで成り立っています。

「純保険料」は火災などの被害が発生したときに受取人に支払う保険金の原資です。純保険料は事故の発生頻度や損害額など過去に蓄積されたデータに基づき算出された純保険料率を基に決まります。純保険料率の決め方は次の項目で詳しく説明します。

「付加保険料」は保険会社が事業を運営するために必要な経費や保険代理店に支払う手数料、保険会社の利益などから構成されます。付加保険料は料率三原則(※)に従って各保険会社が独自に算定します。

料率三原則:保険料率は、「合理的」「妥当」「不当に差別的でない」の3要件を満たす必要がある(損害保険料率算出団体に関する法律 第8条および保険業法 第5条)

「参考純率」って?

純保険料率は「損害保険料率算出機構(※)」がだす「参考純率」を元に、各保険会社が料率三原則に従って独自に決めています。独占禁止法遵守の観点から「参考純率」に従う義務はありません。

火災保険の参考純率は各保険会社から提供された大量の支払いの実績データを合理的な手法を用いて算出します。ただし、自然災害に関しては、過去の大規模なデータから将来の自然災害による損害額を予測することは難しく、過去のデータだけでなくシミュレーションも利用して算出しています。また主に、火災や自然災害が起こったときの損害の大きさの違いを考慮した「建物構造」と、どのような自然災害が起きやすい地域かという「建物所在地」という2つの料率区分を設定しています。実際の料率区分は保険会社により異なりますので、ご自身の加入する保険会社に確認してください。

「損害保険料率算出団体に関する法律」に基づき、公正な保険料率の算出の基礎とし得る参考純率・基準料率を算出するために設立された団体

火災保険料はどう決まる?

上で述べたとおり、保険会社がそれぞれ純保険料と付加保険料を決め、この2つを合わせたものが保険料となりますが、それでは火災保険の場合にはどのような要素で決まるのでしょうか。火災保険料はまず、建物の構造によって大きく変わってきます。たとえば鉄筋コンクリート造のマンションと木造の一戸建では、燃えにくさや壊れやすさに違いがあるからです。その他、保険料に影響する要素としては、建物所在地、専有面積、補償内容など、さまざまなものがあります(※)。これらの要素によって、火災保険の保険料は決まります。

保険会社によって異なります。

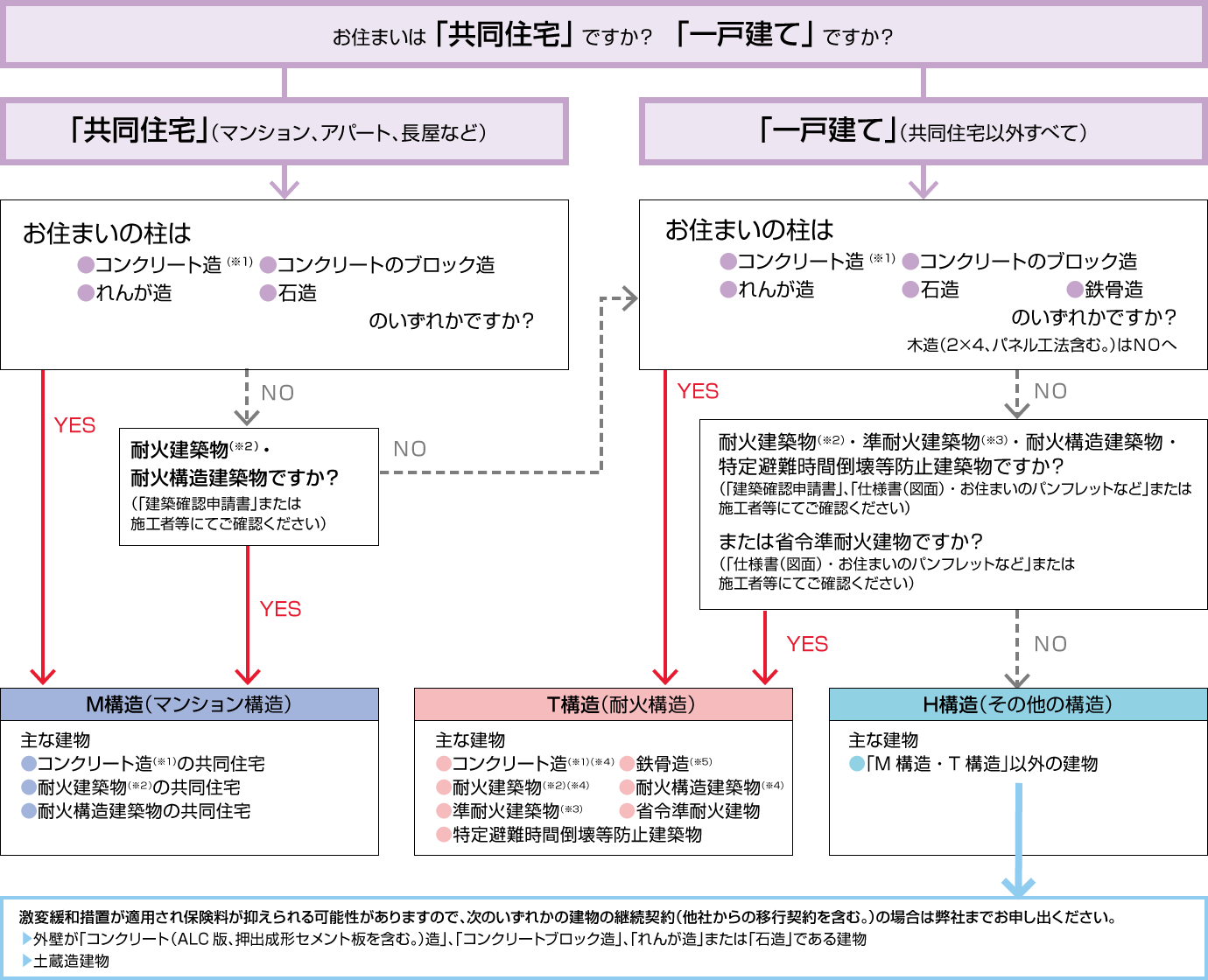

「建物構造」とは

火災保険における「建物構造」とは、燃えにくさ、壊れにくさなどを表す住宅の構造区分を示します。建物の構造によって、「構造級別」が定められています。

「構造級別」は、

- M構造(コンクリート造マンションなど)

- T構造(鉄骨造の戸建ての建物など)

- H構造(木造の戸建ての建物など)

の3つに分類されています。構造級別と保険料の関係は、M構造→T構造→H構造の順に保険料が上がっていくしくみです。

保険料は木造の一戸建てが一番高く、マンションが一番安くなります。参考として、新築の一戸建ての場合はH構造が多いです。保険に加入する際は構造や面積、耐火基準が確認できる建物登記簿謄本、建築確認申請書などを用意してください。

上記はお住まいが住居のみに使用される建物(専用住宅)の構造級別判定フローチャートとなります。住宅兼店舗のように、お住まいが事業にも使用される建物(併用住宅)の場合は構造級別が異なります。

補償内容によって保険料への影響はさまざま

何の保険でも同じですが、補償範囲を広くすればそれだけ保険料は高くなります。必要な補償か、十分な補償か、補償に対して保険料は見合っているかなどをよく検討して無駄なくかつ安心な補償を付けるようにしましょう。各種補償の中で、水災への補償は付けるかどうかの判断がしやすいものの一つです。一戸建てでゲリラ豪雨や河川の氾濫、土砂災害などの被害が想定できる場合は水災補償を付けることを考えたほうがよいでしょうし、マンションの上層階では必要ないかもしれません。自治体が発表している「ハザードマップ」を確認して、お住まいの地域や購入予定の住宅がある地域でどのような災害が起こりやすいかを調べましょう。また、ほかの保険と重複している補償は無駄になりますので注意が必要です。個人賠償責任保険は自動車保険や傷害保険ですでに特約として付帯されているかもしれません。

地震保険の保険料相場は?

地震保険料は、どの保険会社においても一律です。大きな地震は、ひとたび起こると被害は甚大となり、保険会社だけでは損害を補うことが難しい災害です。そのため、地震保険制度は、国と損害保険会社が共同で運営しています。火災保険とセットで加入し、保険金額は、火災保険の保険金額の30%から50%の範囲で設定します。建物は5,000万円、家財は1,000万円が限度額です。保険料は建物の構造と所在地によって決まっています。保険期間1年、保険金額1,000万円あたり、地域によって木造建物では7,000円〜22,000円、マンションなどでは11,000円〜36,000円程度です。

- 知っておきたい地震保険の基礎知識

-

地震保険は、地震保険法により、単独では加入できません。火災保険とセットで加入することになっている保険で、火災保険ではカバーできない地震や噴火、津波などによる損害を補償します。今回は知っておきたい地震保険の特徴や注意点、火災保険との関係について解説します。

保険料を抑えるポイント

保険料を左右する要素はたくさんありますが、建物構造や建物所在地は変えることはなかなかできません。その他の部分を調整することによって保険料を節約することを考えましょう。保険料を抑えるポイントは以下のとおりです。

- ①不要な特約を外す

特約を一つずつ吟味して、発生しにくいものを外すことを検討しましょう。たとえば、マンション上層階なら「水災」、隣家との距離が十分あれば「類焼損害」などは外してもよいでしょう。 - ②保険料をまとめ払いにする

保険会社によって選べる払い方は異なりますが、一般にまとめて支払うと安くなります。転居などで長期契約を解約する場合は、残った期間の保険料は返金されます。 - ③自己負担額を設定する

補償に自己負担額を設定すると保険料が安くなります。高額な補償の場合のわずかな費用を自己負担することで保険料が安くなるので検討してもよいでしょう。 - ④保険期間を長期にする

5年、10年(最長)などの契約期間がある場合、長いほど保険料は安くなります。

まとめ

火災保険の保険料がどのように決まっているのかお分かりいただけましたでしょうか。火災保険は保険料が決まる要素がたくさんあります。同じ建物であっても、保険会社によって補償内容の取捨選択の自由度や必須補償の種類が異なるため、保険料はさまざまに変わります。火災保険の保険料の決まり方はとても複雑ですが、分からないからとつい営業マンにお任せになっていませんか。営業マンの考え方によっても勧めるプランやオプションが違います。まずは何社か見積りを取ってみてください。自分のお住まいにかける火災保険はどのようなものがよいのか、それにより保険料はどの程度になるのか、また条件を変えることによって保険料がどう変動するのか、よく検討して契約しましょう。

桑野 恵子(くわの けいこ)(CFP®)

自宅や収益不動産の売買、賃貸にかかわり、不動産の契約を25軒以上してきました。女性が一人で立ち向かうのは手ごわい相手とどう対等なパートナーシップを築くかに腐心してきた経験から、知らないために損をしている多くの方を救いたいと、常にお客様に寄り添う事を第1にファイナンシャルプランナーとして活動しています。保険も投資信託も不動産も壺も販売するものを持たないFPです。

コーディネート (株)優益FPオフィス

関連コラム

火災保険・地震保険と保険料控除の基礎知識

保険料の中には年末調整や確定申告の際に必要経費として控除されるものがあります。生命保険や医療保険などの保険料は生命保険料控除などの対象となっていますが、自宅や家財を補償する火災保険の場合の控除はどうなるのでしょうか。今回は、火災保険と税金の関係について解説します。

火災保険・地震保険と保険料控除の基礎知識

保険料の中には年末調整や確定申告の際に必要経費として控除されるものがあります。生命保険や医療保険などの保険料は生命保険料控除などの対象となっていますが、自宅や家財を補償する火災保険の場合の控除はどうなるのでしょうか。今回は、火災保険と税金の関係について解説します。