一口にがん保険といっても、その種類や補償はさまざまです。初めてがん保険への加入を検討する人は特に、どの商品を選んだらよいのか迷ってしまうでしょう。今回はがん保険の補償やタイプなどを整理して、今の時代に合った適切な選び方のポイントを解説します。

理解しておきたいがん保険の特徴

がん保険で出る保険金・給付金にはいくつか種類があります。

入院給付金や手術給付金、通院給付金などは、がん保険に限らず医療保険などでも出ます。一方、診断給付金はがん保険特有の補償といえるでしょう。これらの保険金・給付金の種類を理解したうえで、どの保険金・給付金をどの程度重視するか考え、がん保険を選びましょう。

重視すべきは診断給付金?

最近は、がんによる入院は、医療技術の発達などにより期間が短縮化する傾向にあります。また、通院治療のウエイトも高まっており、放射線治療や抗がん剤治療を通院で行うケースも増えています。そのため、入院期間の長さや手術の有無にかかわらず一定の金額をもらえる、診断給付金を重視して選ぶという考え方もあります。日本のがん保険はこれまで、診断給付金をメインの補償とするタイプが比較的多かったですが、ここ最近、それ以外のタイプのがん保険も増えています。次で詳しく見てみましょう。

がん保険のタイプはさまざま

がん保険のタイプはいくつかありますが、一般的には、次のように分類することができます。

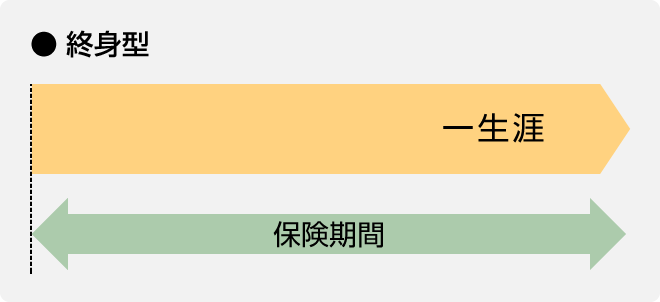

1終身タイプ(貯蓄型)と定期タイプ(掛け捨て型)

終身タイプ(貯蓄型)とは、保険期間が終身で、途中で解約する場合は解約返れい金が戻ってくるタイプのがん保険のことです。保険料は保険期間を通して変わりません。

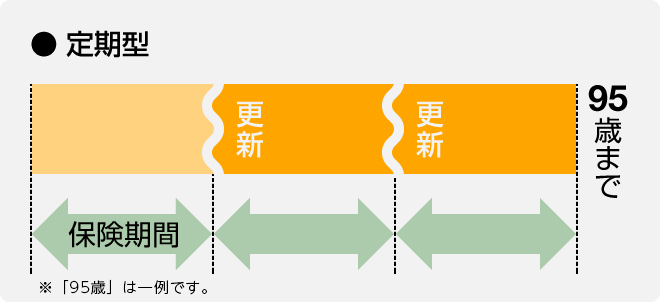

定期タイプ(掛け捨て型)とは、契約期間(保険期間)が決まっているタイプのがん保険のことです。ただし、保険期間満了で補償が終わるのではなく、通常、一定の年齢までは自動更新されます。

定期タイプは、更新のたびに年齢の上昇に応じて保険料も上がりますが、そもそもの保険料が終身タイプより安く設定されているため、一定年齢までは終身タイプに比べかなり割安になります。そのため、「働き盛りの保険料が安いうちだけ、定期タイプのがん保険に入る」という考え方もあるでしょう。終身タイプと定期タイプは、次のようなイメージです。

がん治療は高額になることがあるため、保険でしっかり備えておきたいもの。商品も多様化しており、その保険を選ぶときに、「定期タイプか終身タイプか」など悩むポイントはいくつもあります。「掛け捨て型か、貯蓄型か」もその一つといえるでしょう。ここでは掛け捨て型と貯蓄型のメリット・デメリットから、がん保険の選び方について説明します。

2診断給付金タイプと入院給付金タイプ

診断給付金タイプであれば、がんと診断されて不安に襲われているときにまとまったお金が入るので、精神的な支えになります。一方、仮に入院日数が予想より長くなってしまった場合、入院給付金タイプであれば通常支払日数が無制限ですので、心強いといえるでしょう。診断給付金と入院給付金はどちらもつけられることが多いので、両方あればさらに安心といえます。

3日額タイプと実損払タイプ

日額タイプとは、入院給付金について、たとえば「1日あたり10,000円」のように「日額×入院日数」で支払われるタイプです。一方、実損払タイプとは、「実際にがん治療にかかった費用が、かかった分だけ支払われる」タイプです。これまでは日額タイプが比較的多かったですが、このところ実損払タイプが注目されています。実損払タイプでは、治療費(入院費用、手術費用、通院費用など)の自己負担額がゼロになるため、安心感があります。また、保険料も比較的お手頃に設定されています。

その他のがん保険を選ぶポイント

がん保険を選ぶポイントは、ほかにも次のようなものがあります。

1診断給付金は何回もらえるか?

先ほどの診断給付金タイプには、診断給付金が最初の1回だけしか支払われないタイプと、新たにがんと診断されれば何回も支払われるタイプがあります(ただし前回支払から2年経過などの条件があります)。がんの再発を心配する場合は、複数回支払われるタイプが心強いといえますが、1回だけ支払われるタイプよりも保険料は高くなります。

2先進医療での治療費が支払われるタイプかどうか?

先進医療による治療を受けたとき、その治療にかかる技術料相当額が支払われるタイプと、支払われないタイプがあります。支払われるタイプでは、最初から先進医療が基本補償のなかに含まれているタイプと、先進医療特約を付けることで支払われるタイプがあります。また最近では、先進医療のみならず自由診療(健康保険を利用せず、自費で受ける診療のこと)の治療費についても支払われるタイプもあります。

「先進医療は最新の治療法」、「高額な治療費がかかる」といったぼんやりとしたイメージはあるものの、実際にどのようなものかよく知らない方も多いのでは?最近よく耳にする先進医療について詳しくご説明します。

3上皮内新生物への補償があるかどうか?

上皮内新生物とは、悪性新生物とは異なり、基底膜を越えない上皮内にとどまっており、転移の可能性がほとんどないものです。がん保険のなかには、この上皮内新生物への補償がないタイプや、あっても悪性新生物への補償より小さい(たとえば、診断給付金が1/10になるなど)タイプがあります。特に女性は、上皮内新生物も多い子宮頸がんなどのリスクがあるため、できることなら、上皮内新生物が補償されるタイプのがん保険を選ぶのがよいでしょう。

自分に合ったがん保険を選ぶには

これまで見てきたように、がん保険にはさまざまな補償やタイプがあります。当然ながら、あれもこれも補償を充実させれば、その分費用(保険料)がかかってしまいます。自分に一番合ったがん保険を選ぶには、まず、たくさんある補償のなかから、「どの補償を優先するか、どの補償をどの程度欲しいか決める」ことからはじめましょう。また、自分の年齢や経済状況(どの程度なら自分で医療費を負担できそうか?など)に合わせて補償や特約を取捨選択したり、がん保険のタイプを決めたりすることが重要です。

執筆年月:2017年7月

執筆:一色 徹太(いっしき てつた)

日本生命でのファンドマネージャーや法人営業の経験をいかし、22年間の勤務後、独立系FPに転身。現在、一色FPオフィス代表として、個人相談や執筆、講演に従事。東証(東京証券取引所)で個人投資家向けデリバティブ講座も持つ。生命保険をはじめ、DC(確定拠出年金)、債券、ETF、デリバティブ、企業年金に特に精通。

関連コラム

がんには女性特有のものがあり、女性と男性ではがんにかかりやすい年代や部位が異なっています。近頃は女性用のがん保険も出てきているため、女性の場合は、男性と比べより多い種類のなかからがん保険を選ぶ必要があります。今回は、女性ならではの視点から、がん保険の選び方や必要性について解説します。

がん保険と医療保険、両方に加入しておけば万が一の備えとしてはとても安心ですよね。けれど、なるべく保険料は抑えたいし、そもそも内容が重複している部分もあるのでは?と心配している人もいるかもしれません。ここでは、がん保険と医療保険の違いや、選び方についても解説していきます。